Coherent (COHR): ในการเชื่อมต่อทางแสงสำหรับ AI (AI optical interconnects) รอบนี้ ระหว่าง COHR หรือ LITE บริษัทใดน่าจับตามองมากกว่ากัน?

ในช่วงเดือนที่ผ่านมา ความสนใจของเกือบทุกคนถูกดึงไปที่สงครามในอิหร่าน ทั้งราคาน้ำมัน เส้นทางการเดินเรือ และสถานการณ์ในตะวันออกกลางต่างปรากฏบนหน้าจอทุกวัน แต่หากย้อนกลับไปไกลกว่านั้นอีกสักนิด คุณอาจจำได้หรือไม่ได้เกี่ยวกับข่าวอีกชิ้นหนึ่งที่เกี่ยวข้องอย่างมากกับโครงสร้างพื้นฐาน AI นั่นคือ Jensen Huang ทุ่มเงิน 4 พันล้านดอลลาร์ในคราวเดียวให้กับระบบเชื่อมต่อทางแสง (optical interconnects) โดย 2 พันล้านดอลลาร์มอบให้กับ Lumentum และอีก 2 พันล้านดอลลาร์มอบให้กับบริษัทที่ชื่อว่า Coherent

ในบทความก่อนหน้านี้ เราได้เจาะลึกรายละเอียดของ Lumentum (LITE) ไปแล้ว แล้วเหตุใด Coherent จึงมีคุณสมบัติคู่ควรที่จะยืนอยู่ในระดับเดียวกันได้? หากมองจากภายนอก ข่าวนี้ดูเหมือนว่า Nvidia แบ่งเงิน 2 พันล้านดอลลาร์ให้กับสองบริษัทที่เป็นอิสระต่อกัน แต่เมื่อพิจารณาจากมุมมองของห่วงโซ่คุณค่าในอุตสาหกรรม ความสัมพันธ์นั้นไม่ได้เรียบง่ายขนาดนั้น ในผลิตภัณฑ์จำนวนไม่น้อย Coherent เป็นลูกค้าในขณะที่ LITE เป็นหนึ่งในซัพพลายเออร์หลัก ซึ่งเป็นสิ่งที่หลายคนอาจไม่ทันตระหนัก ด้วยเหตุนี้ แม้ว่า LITE จะมีความสำคัญอย่างแน่นอน แต่หากคุณจัดกลุ่ม COHR ให้เป็นเพียงหุ้นกลุ่มแนวคิด optical interconnect สำหรับ AI ทั่วไปเหมือนกับ LITE คุณจะพลาดการวางตำแหน่งทางการตลาดที่แท้จริง เส้นทางการพัฒนา และโปรไฟล์ความเสี่ยงและผลตอบแทนที่แตกต่างกันอย่างสิ้นเชิง

Coherent คือบริษัทประเภทไหน?

เดิมที Coherent มีชื่อว่า II‑VI Incorporated ซึ่งเป็นบริษัทเซมิคอนดักเตอร์คอมพาวด์ที่ก่อตั้งขึ้นในรัฐเพนซิลเวเนีย โดยเป็นผู้ผลิตวัสดุอย่าง InP, SiC และ GaAs เพื่อป้อนให้กับเลเซอร์และอุปกรณ์ออปติคัลต่าง ๆ ซึ่งถือเป็นเรื่องราวต้นกำเนิดที่ขับเคลื่อนด้วยวัสดุอย่างแท้จริง การก้าวกระโดดครั้งสำคัญครั้งแรกเกิดขึ้นในปี 2019 เมื่อ II‑VI เข้าซื้อกิจการ Finisar ด้วยมูลค่าประมาณ 3.2 พันล้านดอลลาร์ ซึ่งในขณะนั้น Finisar เป็นหนึ่งในผู้ผลิตออปติคัลโมดูลรายใหญ่ที่สุดของโลก โดยมีสายการผลิตทรานซีฟเวอร์ (transceiver) และระบบการผลิตที่สมบูรณ์ การเข้าซื้อกิจการครั้งนี้ทำให้ II‑VI ก้าวจากการขายวัสดุไปสู่การขายทรานซีฟเวอร์ และเริ่มส่งมอบออปติคัลโมดูลให้กับดาต้าเซ็นเตอร์โดยตรง

ในปี 2022 II‑VI ได้ใช้เงินอีก 6.56 พันล้านดอลลาร์เพื่อซื้อกิจการ Coherent เดิมทั้งหมด ซึ่งเป็นผู้นำด้านเลเซอร์อุตสาหกรรมประเภท CO₂ และไฟเบอร์เลเซอร์ โดยมีลูกค้าเป็นกลุ่มผู้ผลิตรถยนต์ บริษัทแปรรูปโลหะ และผู้จำหน่ายอุปกรณ์เซมิคอนดักเตอร์ หลังจากปิดดีลแล้ว II‑VI ได้เปลี่ยนชื่อแบรนด์ใหม่โดยใช้ชื่อของบริษัทที่เข้าซื้อกิจการ ซึ่งก็คือ Coherent Corp. ในปัจจุบัน สรุปได้ว่า ปัจจุบัน Coherent มีกลุ่มธุรกิจหลัก 3 กลุ่ม ได้แก่วัสดุ, ออปติคัลโมดูล และเลเซอร์อุตสาหกรรม. ฟังดูครบวงจรมาก แต่ผลประโยชน์และต้นทุนของการรวมธุรกิจเหล่านี้เข้าด้วยกันถูกบันทึกไว้ในงบดุล โดยการเข้าซื้อกิจการครั้งใหญ่สองครั้งทำให้บริษัทมีหนี้สินมากกว่าหนี้สินมากกว่า 5 พันล้านดอลลาร์. ก่อนปี 2023 Coherent ต้องจ่ายดอกเบี้ยมากกว่า 200 ล้านดอลลาร์ในทุกไตรมาส ซึ่งทำให้ตัวเลขกำไรต่อหุ้น (EPS) ดูไม่ดีเมื่อเทียบกับความสามารถในการดำเนินงานที่ควรจะเป็น ดังนั้น ราคาหุ้นจึงปรับตัวขึ้นได้น้อยกว่า (underperform) เมื่อเทียบกับคู่แข่งในกลุ่มออปติคัลคอมมิวนิเคชันที่เป็นรูปแบบธุรกิจที่เน้นสินทรัพย์น้อย

เรื่องราวใหม่เริ่มต้นขึ้นในปี 2023 เมื่อฝ่ายบริหารเริ่มแคมเปญลดขนาดองค์กรและลดภาระหนี้ (deleveraging) โดยการขายสินทรัพย์ที่ไม่ใช่ธุรกิจหลักและลดรายจ่ายฝ่ายทุน ในเดือนสิงหาคม 2025 บริษัทได้ขายธุรกิจการบินและอวกาศและการป้องกันประเทศให้กับ Advent เป็นเงินประมาณ 400 ล้านดอลลาร์ และนำรายได้ทั้งหมดไปชำระหนี้ ขณะเดียวกันก็ได้จำหน่ายสินทรัพย์ด้านเครื่องมืออุตสาหกรรมในมิวนิกออกไป การตัดสินใจลดส่วนงานที่ไม่จำเป็นอย่างเด็ดขาดทำให้เกิดกระแสเงินสดจริงและกำจัดธุรกิจที่ไม่ใช่ธุรกิจหลักที่มีอัตรากำไรต่ำออกไป เมื่อสิ้นปี 2025 อัตราส่วนหนี้สินสุทธิ (net leverage) ของ COHR ลดลงจากมากกว่า 4.5 เท่าในช่วงหลังการควบรวมกิจการ มาอยู่ที่ประมาณ 2 เท่า เราจะกลับมาพูดถึงความหมายของการเปลี่ยนแปลงนี้ในส่วนของการเงิน แต่ตอนนี้ มาดูภาพรวมของธุรกิจกันก่อน

ธุรกิจสามระดับ สามช่วงเวลาที่แตกต่างกัน

กุญแจสำคัญในการทำความเข้าใจ COHR คือ อย่ามองว่าเป็นเพียงผู้จำหน่ายออปติคัลโมดูลรายใหญ่เท่านั้น โครงสร้างสินทรัพย์ของบริษัทเปรียบเสมือนอาคารสามชั้น ซึ่งแต่ละชั้นมีบทบาทสำคัญในระยะเวลาที่แตกต่างกัน

ชั้นบนสุด: ดาต้าเซ็นเตอร์และการสื่อสาร

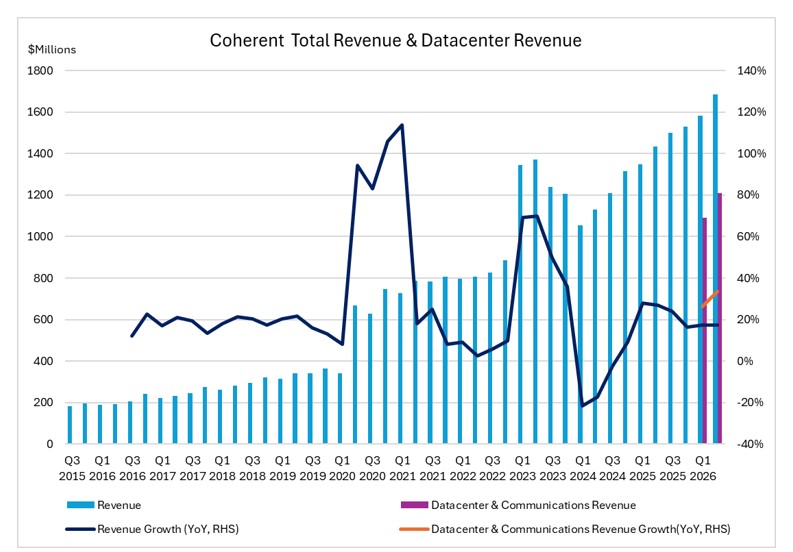

นี่คือกลไกหลักที่ขับเคลื่อนรายได้ในขณะนี้ โดยในไตรมาสที่ 2 ปีงบประมาณ 2026 กลุ่มธุรกิจนี้เติบโตขึ้น 34% เมื่อเทียบกับปีก่อนหน้า และคิดเป็นประมาณ 72% ของรายได้ทั้งหมด ตัวขับเคลื่อนการเติบโตที่ชัดเจนที่สุดคือออปติคัลโมดูล 800G และ 1.6T ซึ่ง COHR เป็นหนึ่งในสองผู้จำหน่ายออปติคัลโมดูลสำหรับดาต้าเซ็นเตอร์ชั้นนำของโลก และในช่วงที่การสร้างดาต้าเซ็นเตอร์ AI กำลังบูม ผลิตภัณฑ์ 800G มีการส่งมอบในปริมาณมากแล้ว ขณะที่ 1.6T เริ่มเข้ามาแทนที่ การแข่งขันในส่วนนี้รุนแรงมาก โดยมีซัพพลายเออร์จากจีนอย่าง Innolight เร่งไล่ตามมาติด ๆ ดังนั้น สิ่งที่แข่งขันกันจึงไม่ใช่แค่เทคโนโลยี แต่รวมถึงความสามารถในการส่งมอบและการจัดการประสิทธิภาพการผลิต

อย่างไรก็ตาม COHR ได้สร้างความประหลาดใจในส่วนของ 1.6T: โดยรองรับเส้นทางเทคโนโลยีเลเซอร์ 3 เส้นทางพร้อมกัน ได้แก่silicon photonics (SiPh), InP EML และ GaAs VCSEL. ทั้งสามเทคโนโลยีนี้ไม่ได้มีความสัมพันธ์ในลักษณะที่ว่า “อย่างไหนดีกว่ากัน” แต่เป็นโซลูชันที่แตกต่างกันซึ่งปรับให้เหมาะกับความต้องการของลูกค้าแต่ละราย ในงานประชุม OFC 2026 ที่เพิ่งจบลง COHR ได้จัดแสดงทรานซีฟเวอร์ 1.6T ที่สร้างขึ้นจากเทคโนโลยีเลเซอร์ทั้งสามประเภท และได้สาธิตร่วมกับชิป DSP จากผู้จำหน่ายสามรายที่แตกต่างกัน บางคนอาจสงสัยว่า นี่หมายความว่า COHR เองก็ไม่รู้ว่าเส้นทางไหนจะชนะ จึงเลือกเดิมพันกับทุกอย่างใช่หรือไม่? นั่นเป็นคำถามที่น่าสนใจ และคำตอบกลับเป็นตรงกันข้าม ลูกค้าระดับ Hyperscale ที่แตกต่างกัน (เช่น Google, Microsoft, Meta, Amazon) มีข้อกำหนดด้านพลังงาน ต้นทุน และการบรรจุภัณฑ์ที่แตกต่างกัน และไม่มีเทคโนโลยีเลเซอร์ใดที่สามารถครอบคลุมทุกกรณีการใช้งานได้ แนวทางที่เป็นกลางทางเทคโนโลยี (technology-neutral) ของ COHR หมายความว่าไม่ว่าลูกค้าจะเลือกเทคโนโลยีใดก็ตาม พวกเขาสามารถมาหา COHR เพื่อขอโซลูชันแบบครบวงจรได้ ซึ่งเป็นสิ่งที่ LITE ยังทำไม่ได้ในปัจจุบัน และเป็นหัวใจสำคัญของมูลค่าของ COHR ในฐานะซัพพลายเออร์ประเภทแพลตฟอร์ม

ลำดับต่อไปคืออีกหนึ่งเส้นทางการเติบโตที่ถูกประเมินค่าต่ำเกินไปอย่างมาก นั่นคือZR/ZR+ DCI (data center interconnect). ผลิตภัณฑ์เหล่านี้ช่วยแก้ปัญหาการรับส่งข้อมูลระยะไกลระหว่างดาต้าเซ็นเตอร์ในระดับหลายร้อยกิโลเมตร ผ่านการเชื่อมต่อออปติคัลแบบโคฮีเรนต์ระหว่างเมือง ดาต้าเซ็นเตอร์ AI ไม่ได้เป็นเพียงอาคารเดียว แต่ผู้ให้บริการคลาวด์จำเป็นต้องเชื่อมโยงดาต้าเซ็นเตอร์ในภูมิภาคต่าง ๆ เข้าด้วยกันเป็นหนึ่งเดียว และ ZR/ZR+ ก็ทำหน้าที่นั้น ธุรกิจนี้มีการเติบโตอย่างต่อเนื่องหลายไตรมาส ซึ่งไม่ใช่เรื่องบังเอิญ แต่สะท้อนถึงการขยายกลยุทธ์ดาต้าเซ็นเตอร์หลายแห่งของผู้ให้บริการคลาวด์อย่างมั่นคง นอกจากนี้ การแข่งขันในส่วนนี้ยังกระจุกตัวมากกว่าและมีอุปสรรคทางเทคนิคสูงกว่าโมดูลระยะใกล้ โดยมีผู้เล่นเพียงไม่กี่รายที่สามารถทำได้ดี ซึ่ง LITE แทบจะไม่มีการวางระบบในตลาดเฉพาะกลุ่มนี้โดยตรงเลย

หากมองไปในอนาคต OCS (optical circuit switching) และ CPO (co‑packaged optics) คือสองเส้นทางที่ยังไม่มีการส่งมอบในปริมาณมาก แต่เริ่มมีคำสั่งซื้อล้นหลาม ในไตรมาสที่ 2 ปีงบประมาณ 2026 COHR มีลูกค้า OCS มากกว่า 10 ราย และอัตราส่วนยอดสั่งซื้อต่อการส่งมอบของดาต้าเซ็นเตอร์โดยรวมสูงกว่า 4 เท่า ซึ่งความต้องการนั้นเกินกว่ากำลังการผลิตในปัจจุบันอย่างมาก สำหรับ CPO นั้น COHR ได้ประกาศรับคำสั่งซื้อขนาดใหญ่เป็นพิเศษในไตรมาสที่ 2 ปีงบประมาณ 2026 โดยคาดว่าจะเริ่มส่งมอบเบื้องต้นได้ภายในสิ้นปี 2026 และจะเพิ่มขึ้นอย่างมีนัยสำคัญในปี 2027

ชั้นกลาง: เลเซอร์อุตสาหกรรม (ที่ถูกมองว่าเป็นภาระ แต่จริง ๆ แล้วเป็นตัวเลือกที่ซ่อนอยู่)

นักลงทุนจำนวนมากมองข้ามเลเซอร์อุตสาหกรรมอย่างรวดเร็ว เนื่องจาก SiC ถูกฉุดรั้งโดยตลาดรถยนต์ไฟฟ้า (EV) ที่อ่อนตัวลง และเมื่อมองเผิน ๆ เลเซอร์ CO₂ ดูเหมือนจะไม่ค่อยเกี่ยวข้องกับ AI เท่าใดนัก แต่มีรายละเอียดอย่างหนึ่งที่น้อยคนจะสังเกตเห็น นั่นคือ COHR เป็นหนึ่งในซัพพลายเออร์หลักของส่วนประกอบเลเซอร์ CO₂ สำหรับเครื่องพิมพ์ชิป EUV. หลักการของการพิมพ์ชิปด้วยรังสีอัลตราไวโอเลตจ้า (EUV) คือการใช้เลเซอร์ CO₂ พลังงานสูงยิงไปที่หยดดีบุก เพื่อสร้างแสง EUV ที่ใช้ในการฉายแสงลงบนแผ่นเวเฟอร์ ในอุปกรณ์ EUV ของ ASML ส่วนประกอบออปติคัลที่สำคัญของเลเซอร์ CO₂ เช่น หน้าต่างไดมอนด์ และตัวเชื่อมต่อเอาต์พุต ล้วนได้รับการสนับสนุนจาก COHR

ดังนั้น เมื่อ Coherent กล่าวในรายงานผลประกอบการว่าคำสั่งซื้อที่เกี่ยวข้องกับอุปกรณ์การผลิตเซมิคอนดักเตอร์กำลังเพิ่มขึ้น สิ่งที่พวกเขากำลังส่งสัญญาณจริง ๆ คือรอบการซื้ออุปกรณ์ของ ASML, Tokyo Electron และ Applied Materials กำลังกลับมาเป็นขาขึ้น ซึ่งเป็นตัวบ่งชี้ล่วงหน้าของการขยายกำลังการผลิตโหนดขั้นสูง แต่คนส่วนใหญ่มักจับจ้องไปที่ออปติคัลโมดูลของ COHR และไม่ค่อยเชื่อมโยงจุดนี้กลับไปที่เลเซอร์อุตสาหกรรม ฝ่ายบริหารระบุชัดเจนในการรายงานผลประกอบการไตรมาสที่ 2 ปีงบประมาณ 2026 ว่าธุรกิจอุตสาหกรรมจะเริ่มดีขึ้นในช่วงครึ่งหลังของปี 2026 หากตารางเวลานั้นเป็นจริง จุดที่กลุ่มธุรกิจนี้จะเลิกฉุดรั้งผลประกอบการและเริ่มกลายเป็นกลางก็ใกล้เข้ามาแล้ว

รากฐาน: วัสดุเซมิคอนดักเตอร์คอมพาวด์ (ปราการป้องกันที่ถูกประเมินค่าต่ำที่สุด)

แผ่นเวเฟอร์ InP, แผ่นฐาน SiC, GaAs วัสดุเหล่านี้ไม่ค่อยได้รับความสนใจจากสาธารณะมากนัก แต่เป็นรากฐานของห่วงโซ่คุณค่าการสื่อสารทางแสงทั้งหมด และนี่ยังเป็นจุดที่สิ่งสำคัญอย่างยิ่งกำลังเกิดขึ้น

เวเฟอร์หนึ่งแผ่น ได้ผลผลิตสี่เท่า: การผลิตจำนวนมากของ InP ขนาด 6 นิ้วครั้งแรกของโลก

ตอนนี้เรามาถึงหัวใจสำคัญของบทความนี้ ซึ่งเป็นสิ่งที่คนส่วนใหญ่มองข้าม แต่อาจเป็นสิ่งที่สำคัญที่สุดเพียงอย่างเดียวที่ COHR ได้ทำในช่วงสองปีที่ผ่านมา

ก่อนอื่นต้องขอปูพื้นหลังก่อนว่า ในอุตสาหกรรมเซมิคอนดักเตอร์ ยิ่งเส้นผ่านศูนย์กลางของเวเฟอร์ใหญ่ขึ้นเท่าใด คุณก็สามารถตัดชิปจากเวเฟอร์แผ่นเดียวได้มากขึ้นเท่านั้น และต้นทุนต่อชิปก็จะยิ่งต่ำลง ซึ่งใช้ได้กับเซมิคอนดักเตอร์ทุกประเภท รวมถึงเวเฟอร์ InP ที่ใช้ทำอุปกรณ์เลเซอร์ด้วย การวิวัฒนาการของอุตสาหกรรมจากเวเฟอร์ขนาด 3 นิ้ว เป็น 4 นิ้ว จากนั้นเป็น 6 นิ้ว และ 8 นิ้วในเซมิคอนดักเตอร์ทั่วไป ล้วนเป็นการปรับโครงสร้างฐานต้นทุนในแต่ละครั้ง

ปัญหาก็คือ InP นั้นประมวลผลได้ยากมาก โดยมีความเปราะบางกว่าซิลิคอนและควบคุมได้ยากกว่า GaAs ดังนั้นอุตสาหกรรมจึงติดอยู่กับเวเฟอร์ขนาด 3 นิ้วหรือเล็กกว่านั้นมาเป็นเวลานาน ผู้ผลิตเลเซอร์ InP ส่วนใหญ่ทั่วโลก รวมถึงผู้เล่นหลักในตลาดชิป EML ยังคงใช้เวเฟอร์ขนาด 2 นิ้วหรือ 3 นิ้วอยู่ในปัจจุบัน ส่วนสายการผลิตหลักของ InP ของ LITE ในตอนนี้อยู่ที่ขนาด 4 นิ้ว ซึ่งถือว่าล้ำหน้าในอุตสาหกรรมแล้ว

อย่างไรก็ตาม COHR ได้ดำเนินการอย่างรุกรานยิ่งกว่าในช่วงต้นปี 2024 โดยที่โรงงานในเมืองเชอร์แมน รัฐเท็กซัส และเมืองแยร์เฟลลา ประเทศสวีเดน บริษัทได้จัดตั้งสายการผลิตเวเฟอร์ InP ขนาด 6 นิ้วแห่งแรกของโลก และเพิ่มกำลังการผลิตอย่างรวดเร็วจนเข้าสู่ระดับการผลิตจำนวนมาก

ตัวเลขคือเครื่องพิสูจน์:

- สำหรับพื้นที่โรงงานเท่าเดิม เวเฟอร์ขนาด 6 นิ้วจะให้ผลผลิตชิปเลเซอร์มากกว่าเวเฟอร์ขนาด 3 นิ้วถึงสี่เท่า

- ต้นทุนการผลิตต่อเลเซอร์ต่ำกว่ายุค 3 นิ้ว มากกว่า 60%

- แม้ในช่วงแรกของการผลิตจำนวนมาก แต่อัตราผลตอบแทนการผลิตของสายการผลิต 6 นิ้วก็แตะระดับเดิมและเริ่มสูงกว่าสายการผลิต 3 นิ้วที่มีความเสถียรแล้ว

ในเดือนกุมภาพันธ์ 2026 รัฐบาลรัฐเท็กซัสได้ประกาศมอบเงินอุดหนุนการผลิตเซมิคอนดักเตอร์เฉพาะทางจำนวน 14 ล้านดอลลาร์ให้กับ COHR เพื่อขยายกำลังการผลิตขนาด 6 นิ้วเพิ่มเติมที่โรงงานในเชอร์แมน และในงานประชุม OFC เมื่อเดือนมีนาคม 2026 COHR ได้จัดแสดงตัวอย่าง InP ขนาด 6 นิ้วในระดับที่ใหญ่ขึ้น และประกาศว่าโรงงานผลิตขนาด 6 นิ้วแห่งที่สามในเมืองซูริก ประเทศสวิตเซอร์แลนด์ กำลังอยู่ระหว่างการก่อสร้าง ภายในสิ้นปี 2026 COHR คาดว่าเวเฟอร์ขนาด 3 นิ้วและ 6 นิ้วจะครองสัดส่วนการผลิต InP อย่างละ 50% และภายในปี 2027 กำลังการผลิตที่เพิ่มขึ้นเกือบทั้งหมดจะมาจากขนาด 6 นิ้ว นอกจากนี้ COHR ยังได้ลงนามในข้อตกลงการจัดหาวัตถุดิบระยะเวลา 3-5 ปีกับผู้จำหน่ายแผ่นฐาน InP ขนาด 6 นิ้วหลายราย เพื่อรักษาระดับวัสดุต้นน้ำ

คราวนี้ย้อนกลับไปที่ข้อมูลในช่วงต้น: LITE เป็นหนึ่งในซัพพลายเออร์ InP ภายนอกของ COHR ซึ่งหมายความว่าอย่างไร? หมายความว่าเมื่อกำลังการผลิตขนาด 6 นิ้วของ COHR เองเพิ่มขึ้นถึงระดับที่ต้องการ ความจำเป็นในการจัดซื้อจากซัพพลายเออร์ภายนอก (รวมถึง LITE) จะลดลงตามธรรมชาติ ขณะเดียวกัน ต้นทุนเลเซอร์ InP ของ COHR เองจะลดลงอย่างรวดเร็วมาก

ปราการป้องกันของ LITE ในปัจจุบันส่วนใหญ่มาจากปัจจัยรวมกันของ “ความต้องการระบบเชื่อมต่อทางแสงสำหรับ AI ที่พุ่งสูงขึ้น + การจัดหา InP ที่มีจำกัดอย่างมาก”ในช่วงปี 2026–2027 ที่ CPO เริ่มเข้าสู่ตลาดจริงจัง เรื่องราวของการขาดแคลนอุปทานนั้นจะยังคงอยู่ และ LITE ก็จะยังได้รับประโยชน์จากส่วนต่างราคาที่เกิดจากความขาดแคลนได้ แต่หากมองไปไกลกว่านั้น เมื่อกำลังการผลิต 6 นิ้วของ COHR เพิ่มขึ้นเต็มที่ ภาพรวมอุปทานของ InP จะเปลี่ยนไป นี่ไม่ได้หมายความว่า LITE จะล่มสลาย แต่นั่นหมายความว่าความยืดหยุ่นของอุปทาน InP โดยรวมจะเพิ่มขึ้น และส่วนต่างราคาที่เกิดจากความขาดแคลนจะเริ่มหดตัวลง นี่คือตัวแปรที่ผลกระทบจะไม่ปรากฏชัดเจนจนกว่าจะถึงปี 2027–2028และตลาดก็ยังไม่ได้สะท้อนปัจจัยนี้ลงไปในราคาอย่างเต็มที่

ผลึกเหลวหรือกระจกจิ๋ว: คำถามที่ยังรอคำตอบสำหรับ OCS

เมื่อหันมามองที่ OCS มีรายละเอียดทางเทคนิคที่มักจะถูกละเลย

บทความก่อนหน้านี้ได้บรรยายถึงผลิตภัณฑ์ OCS ของ LITE (R300) ซึ่งใช้เทคโนโลยีไมโครมิเรอร์ MEMS โดยกระจกขนาดเล็กที่สลักอยู่บนชิปจะถูกเอียงด้วยแรงไฟฟ้าสถิตเพื่อสลับแสงระหว่างเส้นใยแก้วนำแสง แต่ OCS ของ COHR ใช้แนวทางที่แตกต่างกันโดยสิ้นเชิง:เทคโนโลยีลิควิดคริสตัล (liquid-crystal technology). เทคโนโลยีนี้ทำหน้าที่ควบคุมการโพลาไรซ์ของแสงในลิควิดคริสตัลเพื่อสลับเส้นทาง โดยไม่มีชิ้นส่วนที่เคลื่อนไหวทางกลไก และทำงานด้วยแรงดันไฟฟ้าขับเคลื่อนที่ต่ำมาก (ต่ำกว่า 10 โวลต์) ซึ่งช่วยให้มีความได้เปรียบทางทฤษฎีในสถานการณ์ที่ต้องการความเชื่อถือได้สูง ทั้งนี้ COHR มีประสบการณ์มากกว่า 18 ปีในเทคโนโลยีดังกล่าว และอุปกรณ์สลับสัญญาณตามความยาวคลื่น (WSS) แบบลิควิดคริสตัลของบริษัทได้ถูกนำไปใช้งานในสายเคเบิลใต้น้ำมาเป็นเวลานาน ซึ่งต้องผ่านการทดสอบความเชื่อถือได้ที่เข้มงวดที่สุด

ดังนั้นเทคโนโลยีใดดีกว่ากัน? คำตอบที่ตรงไปตรงมาคือ ณ จุดนี้ยังไม่มีใครทราบ เนื่องจากทั้งสองเทคโนโลยีต่างมีลูกค้ารายใหญ่ที่ใช้งานจริง และมีการดำเนินงานในศูนย์ข้อมูลระดับ Hyperscale โดยข้อดีของ MEMS ได้แก่ ความเป็นผู้ใหญ่ของเทคโนโลยีที่มากกว่า การสูญเสียสัญญาณจากการแทรก (insertion loss) ที่ต่ำกว่า และต้นทุนต่อพอร์ตที่ดีกว่าเมื่อผลิตในปริมาณมาก ขณะที่ข้อดีของลิควิดคริสตัลคือการไม่มีการเคลื่อนไหวทางกลไก การใช้พลังงานที่ต่ำมาก และมูลค่าที่โดดเด่นในกรณีการใช้งานที่ต้องการความเชื่อถือได้สูง

ตลาดจะไม่ตัดสินด้วยการทดสอบในสไตล์ห้องแล็บ แต่จะลงคะแนนด้วยคำสั่งซื้อ โดยในไตรมาส 2 ปีงบประมาณ 2569 COHR มีลูกค้า OCS มากกว่า 10 ราย และมีอัตราส่วนยอดจองต่อยอดส่งมอบ (book-to-bill ratio) สูงกว่า 4 เท่า ขณะที่ LITE มีงานในมือ (backlog) สำหรับ OCS มูลค่ากว่า 400 ล้านดอลลาร์จากลูกค้า Hyperscale รายใหญ่ 3 ราย ทั้งสองบริษัทต่างกำลังเร่งเพิ่มการจัดส่งสินค้า เพียงแต่ดำเนินตามเส้นทางเทคนิคและกลุ่มลูกค้าที่แตกต่างกัน ในช่วงเริ่มต้นนี้ ตลาด OCS ไม่น่าจะเป็นลักษณะผู้ชนะกินรวบ (winner-takes-all) แต่เทคโนโลยีลิควิดคริสตัลและ MEMS มีแนวโน้มที่จะอยู่ร่วมกันในสถานการณ์ที่แตกต่างกัน ภายในปี 2572 สถาบันส่วนใหญ่คาดการณ์ว่าตลาด OCS ของศูนย์ข้อมูลทั่วโลกจะมีมูลค่าต่อปีอยู่ในช่วง 2 พันล้านดอลลาร์ระดับต่ำถึงระดับกลาง ในตลาดมูลค่า 2 พันล้านดอลลาร์นั้น มีพื้นที่เพียงพอสำหรับสองเส้นทางเทคโนโลยีและสำหรับทั้งสองบริษัทที่จะเติบโตไปพร้อมๆ กัน การแข่งขันที่แท้จริงไม่ใช่ว่าเทคโนโลยีของใคร "ถูกต้องกว่า" แต่เป็นใครจะสามารถเพิ่มจำนวนลูกค้าจาก 10 รายเป็น 30 รายได้เร็วกว่ากัน

เรื่องราวทางการเงิน: สองกลไกหลักที่ขับเคลื่อนกำไรต่อหุ้น (EPS)

ในที่สุดแล้ว ตัวเลขทางการเงินคือพื้นฐานสำคัญของเรื่องราวทั้งหมด และมีรายละเอียดหนึ่งที่ควรค่าแก่การเน้นย้ำ เพราะมันเปลี่ยนวิธีที่คุณจะจัดหมวดหมู่สมมติฐานทั้งหมดนี้

เมื่อผู้คนวิเคราะห์การเติบโตของ EPS ของบริษัท มักจะคิดว่ารายได้เพิ่มขึ้น อัตรากำไรก็จะตามมา และ EPS จะเพิ่มขึ้นเองตามธรรมชาติ ทว่า COHR อยู่ในสถานะพิเศษที่มีกลไกขับเคลื่อนการเติบโตของ EPS สองส่วนที่เป็นอิสระต่อกันและทำงานควบคู่กันไป

ประการแรก: การเติบโตของรายได้อย่างรวดเร็วควบคู่ไปกับการยกระดับส่วนผสมผลิตภัณฑ์ (product-mix) ในไตรมาส 2 ปีงบประมาณ 2569 รายได้แตะระดับ 1.686 พันล้านดอลลาร์ เติบโตประมาณ 17% เมื่อเทียบรายปี หากไม่รวมธุรกิจด้านการป้องกันประเทศที่ถูกขายออกไป การเติบโตพื้นฐานจะอยู่ที่ประมาณ 22% โดยกลุ่มศูนย์ข้อมูลและการสื่อสารเติบโตขึ้น 34% เมื่อเทียบรายปี

ที่มา: รายงานทางการเงินของบริษัท, TradingKey

หมายเหตุ: ตัวเลขกลุ่มศูนย์ข้อมูลและการสื่อสารเป็นข้อมูลที่บริษัทเพิ่งเปิดเผยใหม่ และปัจจุบันมีข้อมูลย้อนหลังเพียงไม่กี่ไตรมาสเท่านั้น

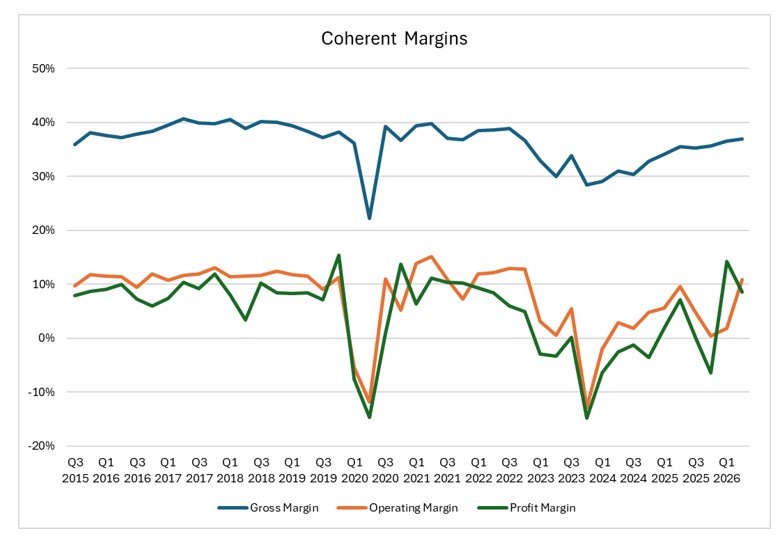

อัตรากำไรขั้นต้นปรับตัวดีขึ้นจาก 35.5% ในไตรมาส 2 ปีงบประมาณ 2568 (Non-GAAP 38.2%) เป็น 36.9% ในไตรมาส 2 ปีงบประมาณ 2569 (Non-GAAP 39.0%) ในแง่หนึ่ง ผลิตภัณฑ์ 1.6T มีอัตรากำไรเชิงโครงสร้างที่สูงกว่า 800G ดังนั้นเมื่อสัดส่วนการจัดส่ง 1.6T เพิ่มขึ้น อัตรากำไรขั้นต้นโดยรวมจึงมีแนวโน้มสูงขึ้นตามธรรมชาติ อีกแง่หนึ่งคือเวเฟอร์ InP ขนาด 6 นิ้วเริ่มส่งผลต่ออัตรากำไร และเลเซอร์ได (laser die) แต่ละชิ้นที่ตัดจากเวเฟอร์ขนาด 6 นิ้วจะมีต้นทุนที่ต่ำกว่าเดิม

ที่มา: รายงานทางการเงินของบริษัท, TradingKey

ประการที่สอง: การลดลงของค่าใช้จ่ายดอกเบี้ยอย่างเป็นระบบ ในปีงบประมาณ 2568 ค่าใช้จ่ายดอกเบี้ยรายปีของ Coherent อยู่ที่ประมาณ 240 ล้านดอลลาร์ และเมื่อบริษัทขายสินทรัพย์ด้านการป้องกันประเทศ เร่งชำระคืนหนี้ และรีไฟแนนซ์ด้วยอัตราดอกเบี้ยที่ต่ำลง ตลาดคาดการณ์โดยทั่วไปว่าค่าใช้จ่ายนี้จะลดลงเหลือประมาณ 140 ล้านดอลลาร์ภายในปีงบประมาณ 2570 ซึ่งการประหยัดดอกเบี้ยได้ราว 70–80 ล้านดอลลาร์ก่อนหักภาษี หรือ 50–60 ล้านดอลลาร์หลังหักภาษีต่อปี จะเปลี่ยนเป็น EPS ประมาณ 0.30–0.40 ดอลลาร์เมื่อคำนวณจากจำนวนหุ้นปัจจุบัน โดยที่แรงหนุนนี้ไม่จำเป็นต้องขายโมดูลออปติคัลเพิ่มแม้แต่ชิ้นเดียว เพียงแค่ดำเนินการตามแผนลดหนี้ให้สำเร็จเท่านั้น

เมื่อรวมปัจจัยทั้งสองเข้าด้วยกัน การคาดการณ์เฉลี่ยของตลาดในปัจจุบันอยู่ที่ประมาณ 5 ดอลลาร์สำหรับ Non-GAAP EPS ในปีงบประมาณ 2569 และประมาณ 7 ดอลลาร์ในปีงบประมาณ 2570 สำหรับแนวโน้มในไตรมาส 3 ปีงบประมาณ 2569 คาดว่าจะมีรายได้ 1.7–1.84 พันล้านดอลลาร์ ซึ่งบ่งชี้ถึงการเติบโตอย่างต่อเนื่องเมื่อเทียบกับไตรมาสก่อนหน้า และด้วยการจัดส่ง 1.6T และ OCS ที่เร่งตัวขึ้นในช่วงครึ่งปีหลัง อัตรากำไรขั้นต้นแบบ Non-GAAP คาดว่าจะก้าวข้ามระดับ 40%

ถึงเวลาพูดถึงความเสี่ยง

หลังจากครอบคลุมประเด็นที่น่าสนใจไปมากมาย เพื่อความเป็นธรรม ยังมีประเด็นจริงหลายประการที่ไม่สามารถมองข้ามได้

- การปรับปรุงอัตรากำไรที่ช้ากว่าคาดการฟื้นตัวของอัตรากำไรขั้นต้นของ COHR ค่อนข้างระมัดระวังเมื่อเทียบกับคู่แข่ง ส่วนหนึ่งเป็นเพราะการเปลี่ยนผ่านสู่ขนาด 6 นิ้วยังคงต้องใช้เงินลงทุนเบื้องต้น และการประหยัดต่อขนาด (scale effects) ต้องใช้เวลาในการสร้างตัว หากไม่มีการปรับปรุงอย่างก้าวกระโดดที่ชัดเจนในช่วงครึ่งหลังของปี 2569 ตลาดจะเกิดความผิดหวัง

- หนี้สินที่เป็นทั้งคานงัดและพันธนาการ การจ่ายดอกเบี้ยรายไตรมาสยังคงอยู่ที่ประมาณ 50–60 ล้านดอลลาร์ ซึ่งหมายความว่า COHR มีความอ่อนไหวต่อความผันผวนของวงจร AI มากกว่า LITE หากการสร้างศูนย์ข้อมูล AI ชะลอตัวลงแม้เพียงไตรมาสเดียว การหดตัวของกระแสเงินสดจะถูกขยายผลผ่านเลเวอเรจในราคาหุ้น แม้ว่าจำนวนดอกเบี้ยสุทธิจะลดลงก็ตาม

- ความเสี่ยงที่ค้างคาจากการควบรวมกิจการ มีค่าความนิยม (goodwill) ประมาณ 4.47 พันล้านดอลลาร์ในงบแสดงฐานะการเงิน และงานบูรณาการจากการเข้าซื้อกิจการทั้งสามครั้งยังห่างไกลจากความสมบูรณ์ หากสายธุรกิจใดมีผลการดำเนินงานต่ำกว่าเกณฑ์ในเชิงโครงสร้าง การทดสอบการด้อยค่าอาจส่งผลให้เกิดการบันทึกผลขาดทุนทางบัญชีที่ไม่ใช่เงินสดแบบครั้งเดียว

- ความไม่แน่นอนของเทคโนโลยี OCS ข้อมูลความเชื่อถือได้ในระยะยาวสำหรับการใช้งาน OCS แบบลิควิดคริสตัลในศูนย์ข้อมูลขนาดใหญ่ยังไม่มีความแข็งแกร่งเพียงพอ หากลูกค้ารายใหญ่ตัดสินใจชะลอหรือหยุดกระบวนการตรวจสอบความถูกต้อง อัตราส่วนยอดจองต่อยอดส่งมอบที่โดดเด่นในปัจจุบันอาจลดลงอย่างรวดเร็ว

- ความเสี่ยงด้านภูมิรัฐศาสตร์ ในด้านการผลิต COHR มีโรงงานในเอเชีย (มาเลเซีย เวียดนาม) และในด้านอุปสงค์ บริษัทมีความเกี่ยวข้องกับลูกค้าชาวจีนอยู่บ้าง การเปลี่ยนแปลงใดๆ ในกฎระเบียบควบคุมการส่งออกถือเป็นความเสี่ยงปลายแถว (tail risk) ที่ไม่สามารถควบคุมได้

COHR vs. LITE: เส้นทางเดียวกัน แต่เดิมพันต่างกัน

ตอนนี้เราสามารถกลับไปยังคำถามแรกได้ว่า นักลงทุนควรมองทั้งสองบริษัทนี้อย่างไร?

การเปรียบเทียบที่สำคัญ: LITE vs. COHR

มิติ / ตัวชี้วัด | LITE (Lumentum) | COHR (Coherent) |

รูปแบบธุรกิจ | ผู้ผลิตชิปออปติคัลแบบครบวงจร (IDM) โดยเน้นขายเลเซอร์และส่วนประกอบออปติคัลเป็นหลัก | แพลตฟอร์มที่รวมธุรกิจแนวดิ่ง ครอบคลุมตั้งแต่วัสดุ อุปกรณ์ ไปจนถึงระบบแบบครบวงจร (end-to-end) |

คาดการณ์รายได้ปีงบประมาณ 2569 (ประมาณการ) | ประมาณ 2.7–2.9 พันล้านดอลลาร์ (ขับเคลื่อนโดย AI/Datacom, เติบโตในช่วงสิบกว่าเปอร์เซ็นต์ระดับสูง) | ประมาณ 6.8–7.2 พันล้านดอลลาร์ (กลุ่มขนส่ง + อุตสาหกรรม + CPO, เติบโตในช่วงสิบกว่าเปอร์เซ็นต์ระดับกลาง) |

โหนดเวเฟอร์ InP | หลักๆ คือขนาด 4 นิ้ว และกำลังขยายกำลังการผลิต | เป็นรายแรกที่ผลิต InP ขนาด 6 นิ้วในปริมาณมาก โดยผลผลิตต่อเวเฟอร์สูงกว่าขนาด 4 นิ้วประมาณ 3–4 เท่า |

เทคโนโลยี OCS | ไมโครมิเรอร์แบบ MEMS, พอร์ตขนาด 300×300, การลดต้นทุนในระดับ 400G/800G ที่มีเสถียรภาพแล้ว | OCS แบบลิควิดคริสตัล, ลูกค้ากว่า 10 ราย, อัตราส่วนยอดจองต่อยอดส่งมอบ > 4 เท่า, ผูกโยงกับแร็ค AI รุ่นถัดไป |

กลยุทธ์เลเซอร์ 1.6T | EML + CW เน้นไปที่ InP Datacom | SiPh + InP EML + VCSEL ควบคู่กันไป ครอบคลุมทั้งระยะใกล้ กลาง และไกล |

หนี้สิน / ส่วนของผู้ถือหุ้น | ประมาณ 0.08 ระดับเลเวอเรจต่ำในเชิงเปรียบเทียบ | ประมาณ 0.35 มีเลเวอเรจทางการเงินจริงแต่ยังอยู่ในระดับที่ควบคุมได้ |

Forward P/E | ประมาณ 62 | ประมาณ 40 |

ความอ่อนไหวต่อวัฏจักร AI | รายได้มีความเชื่อมโยงอย่างมากกับคำสั่งซื้อ AI Datacom และแทบจะไม่มีภาระดอกเบี้ย โดยราคาหุ้นเคลื่อนไหวตามคำสั่งซื้อและการประเมินมูลค่าเป็นหลัก | มีความหลากหลายมากกว่าแต่มีเลเวอเรจและดอกเบี้ยคงที่ กระแสเงินสดและราคาหุ้นมีความอ่อนไหวต่อการขยายโครงสร้างพื้นฐาน AI และการฟื้นตัวของอัตรากำไรมากกว่า |

แหล่งข้อมูล: StockAnalysis รวมถึงงบการเงินและคาดการณ์จากบริษัท

ทั้งสองบริษัทได้รับเงินลงทุนเชิงกลยุทธ์จำนวน 2 พันล้านดอลลาร์จาก Nvidia เช่นเดียวกัน และดำเนินธุรกิจในสายงานเชื่อมต่อออปติคัล (optical-interconnect) เหมือนกัน แต่อาจดึงดูดนักลงทุนในรูปแบบที่แตกต่างกัน

LITE เปรียบเสมือนใบมีดที่คมกว่า ด้วยการมุ่งเน้นธุรกิจหลักที่ชัดเจน มีสัดส่วนรายได้ที่เกี่ยวข้องโดยตรงกับความต้องการเลเซอร์ CPO มากกว่า และมีงบดุลที่สะอาดมากโดยไม่มีหนี้สิน ในช่วงปี 2026–2027 ซึ่งเป็นช่วงที่ CPO เริ่มขยายตัวอย่างก้าวกระโดด LITE จะมีเลเวอเรจจากการดำเนินงาน (operating leverage) ที่สูงกว่าและมีเรื่องราวที่น่าสนใจมากกว่า ขณะที่ COHR เป็นเครื่องจักรที่หนักกว่า เนื่องจากมีขนาดใหญ่และซับซ้อนกว่า โดยมีหนี้สินที่เป็นทั้งสาเหตุของการประเมินราคาที่ต่ำในปัจจุบันและแหล่งที่มาของมูลค่าในอนาคต เทคโนโลยี 6-inch InP ถือเป็นการปฏิวัติการผลิตที่กำลังดำเนินอยู่ ส่วน DCI คือเส้นโค้งการเติบโตที่เป็นอิสระซึ่ง LITE ไม่มี นอกจากนี้ เลเซอร์อุตสาหกรรมยังเป็นทางเลือกในการฟื้นตัวที่ซ่อนอยู่ในงบการเงิน ซึ่งเรื่องราวของกำไรต่อหุ้น (EPS) ในปี 2027–2028 อาจแข็งแกร่งกว่าที่แบบจำลองส่วนใหญ่คาดการณ์ไว้ อย่างไรก็ตาม นักลงทุนจำเป็นต้องมีความอดทนรอให้บริษัทปลดเปลื้องภาระหนี้สินออกไป

หากคุณเชื่อว่าการเติบโตอย่างก้าวกระโดดของการเชื่อมต่อออปติคัลสำหรับ AI เป็นแนวโน้มหลักในระยะยาวหลายปี ไม่ใช่แค่การเก็งกำไรในระยะสั้นเพียง 2-3 ไตรมาส หุ้นทั้งสองตัวนี้ก็ไม่ใช่ทางเลือกที่ต้องตัดตัวใดตัวหนึ่งออกไป แต่เป็นตัวเลือกที่มีความโดดเด่นต่างกันซึ่งคุณสามารถจัดสรรได้ตามระดับความเสี่ยงที่ยอมรับได้ โดยตัวหนึ่งเป็นการเดิมพันในความขาดแคลนของชั้นชิปออปติคัล และอีกตัวหนึ่งเป็นการเดิมพันในรากฐานการผลิตของโครงสร้างพื้นฐานการสื่อสารทางแสงทั้งหมด

ข้อสงวนสิทธิ์: บทความนี้จัดทำขึ้นตามข้อมูลสาธารณะและไม่ถือเป็นคำแนะนำในการลงทุน ข้อมูลนำมาจากงบการเงินของบริษัท ประกาศอย่างเป็นทางการ และแหล่งข้อมูลสาธารณะ การลงทุนมีความเสี่ยง ผู้ลงทุนควรตัดสินใจด้วยวิจารณญาณของตนเอง

บทความแนะนำ