ธนาคารกลางสหรัฐจะปรับขึ้นหรือลดอัตราดอกเบี้ยในปี 2026? การประชุม FOMC ครั้งนี้ส่งสัญญาณอะไรบ้าง?

TradingKey – ธนาคารกลางสหรัฐฯ (Fed) มีมติปรับลดอัตราดอกเบี้ย 25 bps เมื่อวันที่ 10 ธ.ค. ตามเวลาสหรัฐฯ ด้วยเสียง 9 ต่อ 3 ตามที่ตลาดคาดการณ์ไว้ นับเป็นครั้งแรกในรอบ 6 ปีที่กรรมการ 3 ท่านแสดงความเห็นต่าง โดยสองท่านคัดค้านการลดดอกเบี้ย ขณะที่ผู้ว่าการ Fed สมิร์แลนที่เพิ่งได้รับการแต่งตั้ง ต้องการให้ลดมากกว่านี้

【ภาพรวมความเห็นต่างภายใน Fed, แหล่งที่มา: Federal Reserve】

นายเจอโรม พาวเวลล์ ประธาน Fed กล่าวย้ำหลายครั้งว่า การมีความเห็นต่างในระดับหนึ่งเป็นเรื่องปกติ เขาย้ำว่าความเห็นต่างเหล่านี้ส่วนใหญ่มุ่งเน้นไปที่การให้น้ำหนักความเสี่ยงหลักสองประการ และจังหวะการปรับนโยบาย การถกเถียงที่รอบคอบและให้เกียรติเช่นนี้มีความสำคัญอย่างยิ่งสำหรับ Fed ในการตัดสินใจที่ดีที่สุด ดังนั้น จึงจะไม่เป็นข้อจำกัดสำหรับทางเลือกนโยบายใด ๆ ในการประชุมครั้งต่อไป และจะไม่สร้างผลลัพธ์ที่กำหนดไว้ล่วงหน้า

แม้ว่าการลดอัตราดอกเบี้ยจะเป็นไปตามที่ตลาดคาดการณ์ไว้ แต่บรรดานักลงทุนต่างมุ่งความสนใจไปที่การชี้นำโดยนัยของ Fed สำหรับอัตราดอกเบี้ยในปีหน้ามากกว่า

นายพาวเวลล์ระบุว่า เมื่อพิจารณาจากการนับซ้ำแล้ว การเติบโตของการจ้างงานอาจติดลบเล็กน้อยตั้งแต่เดือนเมษายน เขายังชี้ว่าตลาดแรงงานอาจอ่อนแอลงกว่าที่คาดการณ์ไว้ในตอนแรก เป็นที่น่าสังเกตว่า นายพาวเวลล์ได้ให้น้ำหนักกับผลกระทบจากความอ่อนแอของตลาดแรงงานเพิ่มขึ้น ในช่วงการปรับลดอัตราดอกเบี้ยสองครั้งที่ผ่านมา

ยิ่งไปกว่านั้น นายพาวเวลล์กล่าวว่า ไม่มีใครคาดการณ์ว่าการขึ้นอัตราดอกเบี้ยจะเป็นความคาดหวังพื้นฐาน จำนวนเสียงคัดค้านการลดดอกเบี้ยไม่เกินความคาดหมายของตลาด และถ้อยแถลงของนายพาวเวลล์ก็ไม่ "สายเหยี่ยว" อย่างที่คาดไว้ สิ่งนี้ได้สร้างความเชื่อมั่นให้กับตลาด และพร้อมกันนั้นก็กำหนดทิศทางสำหรับการปรับลดอัตราดอกเบี้ยที่อาจเกิดขึ้นในปี 2026

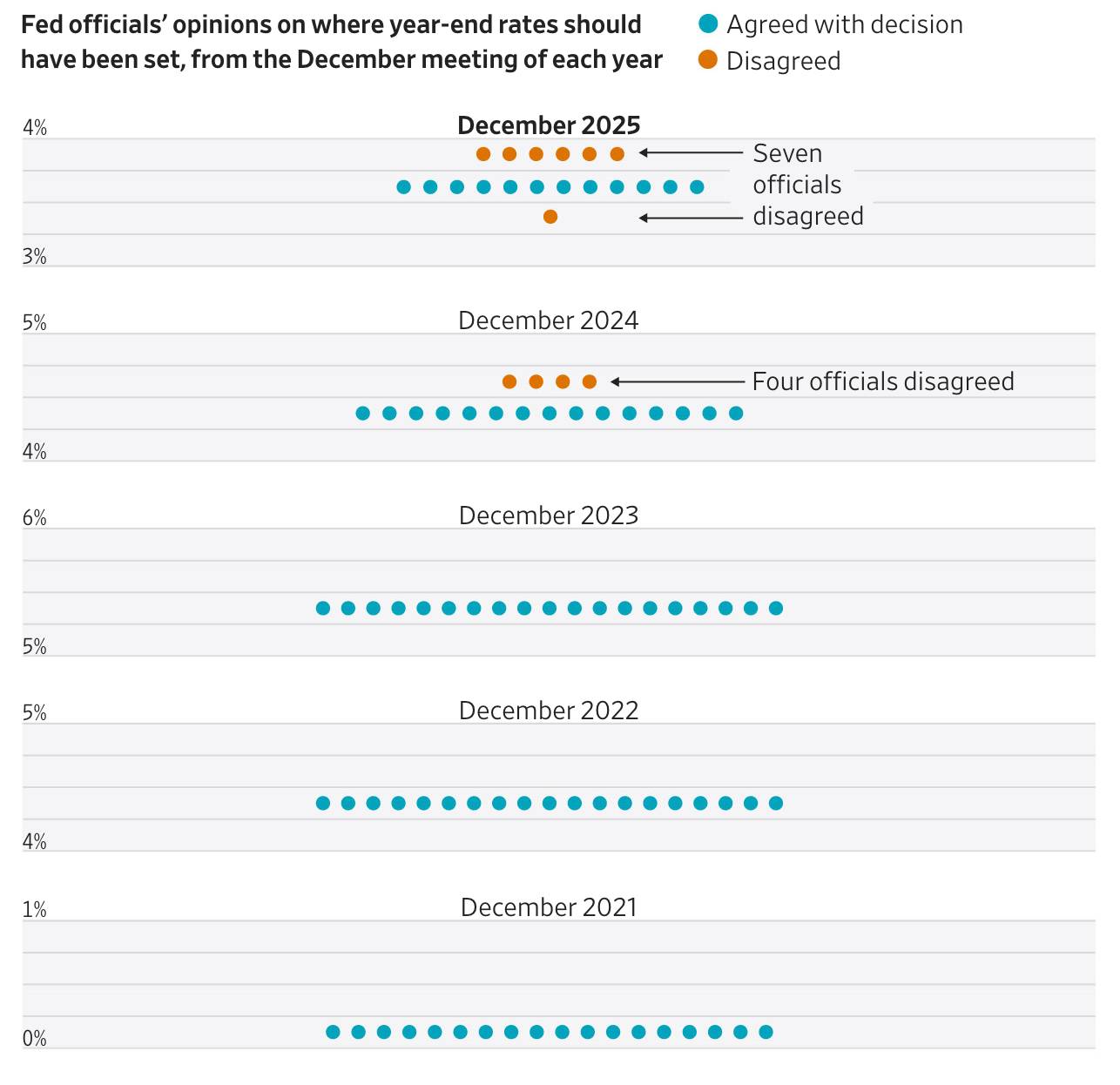

【ดอทพลอตของ Fed, แหล่งที่มา: Federal Reserve】

วอลล์สตรีทคาดการณ์อย่างกว้างขวางว่า Fed จะปรับลดอัตราดอกเบี้ยมากกว่า 25 bps ที่ระบุไว้ในดอทพลอตในปี 2026 อย่างมีนัยสำคัญ มุมมองนี้อ้างอิงจากความคาดหวังว่าการเติบโตของค่าจ้างจะอ่อนตัวลง และมีสัญญาณน้อยมากว่าเงินเฟ้อจะฟื้นตัวในช่วงครึ่งแรกของปี 2026

ดังนั้น เส้นทางการปรับลดอัตราดอกเบี้ยในปี 2026 จึงยังคงเป็นฉันทามติของตลาด ซึ่งบ่งชี้ถึงมุมมองของตลาดกระแสหลักที่ "สายพิราบ" มากขึ้นอย่างมีนัยสำคัญ อย่างน้อยก็จนกว่ากระทรวงแรงงานสหรัฐฯ จะเปิดเผยข้อมูลการจ้างงานเดือนตุลาคมและพฤศจิกายนในสัปดาห์หน้า

ควรสังเกตว่า Fed ยังคงพิจารณาว่าภาวะเงินเฟ้อหรือตลาดแรงงานเป็นข้อกังวลที่สำคัญกว่า หากข้อมูลการจ้างงานในอีกไม่กี่เดือนข้างหน้าไม่แสดงสัญญาณอ่อนแอลงอย่างมีนัยสำคัญ การปรับอัตราดอกเบี้ยอ้างอิงในการประชุม FOMC เดือนมกราคมก็ไม่น่าจะเกิดขึ้น

ประการที่สอง แม้ว่าอัตราเงินเฟ้อยังคงอยู่ในระดับสูง แต่ข้อมูลปัจจุบันไม่ได้บ่งชี้ถึงการเพิ่มขึ้นอย่างต่อเนื่อง แต่กลับแสดงให้เห็นถึงความมีเสถียรภาพที่ค่อนข้างคงที่ เมื่อเทียบกับความอ่อนแอของตลาดแรงงานที่ยืดเยื้อ คุณภาพของข้อมูลการจ้างงานยังคงเป็นปัจจัยหลักในการชี้นำการตัดสินใจของ Fed ว่าจะลดอัตราดอกเบี้ยหรือไม่

นอกจากนี้ เมื่อตอบคำถามเกี่ยวกับระดับเงินสำรองและความตึงเครียดในตลาดเงิน นายพาวเวลล์ชี้แจงว่า การกลับมาเข้าซื้อสินทรัพย์ในงบดุลถือเป็นการบริหารจัดการเงินสำรองทางเทคนิค ไม่ใช่มาตรการผ่อนคลายเชิงปริมาณ (QE) เขาย้ำว่า การเข้าซื้อเพื่อบริหารจัดการเงินสำรอง (RMP) เหล่านี้ มีเป้าหมายเพื่อรักษาระดับเงินสำรองให้เพียงพอ ป้องกันความผันผวนของสภาพคล่องตามฤดูกาล (เช่น ผลกระทบจากวันยื่นภาษี 15 เม.ย. 2026) และสนับสนุนความต้องการขยายตัวทางเศรษฐกิจในระยะยาว โดยยังคง "แยกขาดจากกันโดยสิ้นเชิง" กับการผ่อนคลายนโยบายการเงิน

บทความแนะนำ