ญี่ปุ่นตั้งงบบริการหนี้ปีงบประมาณ 2026 สูงเป็นประวัติการณ์ ส่งผลให้เกิดวัฏจักรพันธบัตรพุ่ง

TradingKey - เพื่อรับมือกับ "ต้นทุนบริการหนี้แห่งชาติ" ที่เพิ่มสูงขึ้นจากอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (JGB) กระทรวงการคลังญี่ปุ่นวางแผนขอจัดสรรงบบริการหนี้สูงเป็นประวัติการณ์ 220,000 ล้านดอลลาร์สหรัฐฯ สำหรับปีงบประมาณ 2026 ท่ามกลางการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่น (BOJ) และความกังวลต่อการขาดดุลทางการคลัง ความต้องการกู้ยืมที่เพิ่มขึ้นอาจยิ่งตอกย้ำแนวโน้มอัตราผลตอบแทน JGB ที่พุ่งสูงขึ้น

ตามเอกสารร่างที่ Reuters เผยเมื่อวันอังคารที่ 26 สิงหาคม ต้นทุนการจ่ายดอกเบี้ยและชำระคืนหนี้ในปีงบประมาณหน้าที่จะเริ่มในเดือนเมษายน จะเพิ่มขึ้นจาก 28.2 ล้านล้านเยน ในปีงบประมาณปัจจุบัน เป็น 32.4 ล้านล้านเยน — ประมาณ 219.8 พันล้านดอลลาร์สหรัฐฯ — เพิ่มขึ้น 15%

คาดว่างบประมาณการคลังรวมจะอยู่ที่ 34.1 ล้านล้านเยน หมายความว่าต้นทุนบริการหนี้จะครองสัดส่วนความต้องการกู้ยืมของรัฐบาล Kyodo News ของญี่ปุ่นชี้ว่า นี่คือความพยายามรับมือแนวโน้มอัตราผลตอบแทนพันธบัตรระยะยาวที่เพิ่มขึ้น และแรงกดดันทางการคลังจากต้นทุนบริการหนี้จะยังคงอยู่ต่อเนื่อง

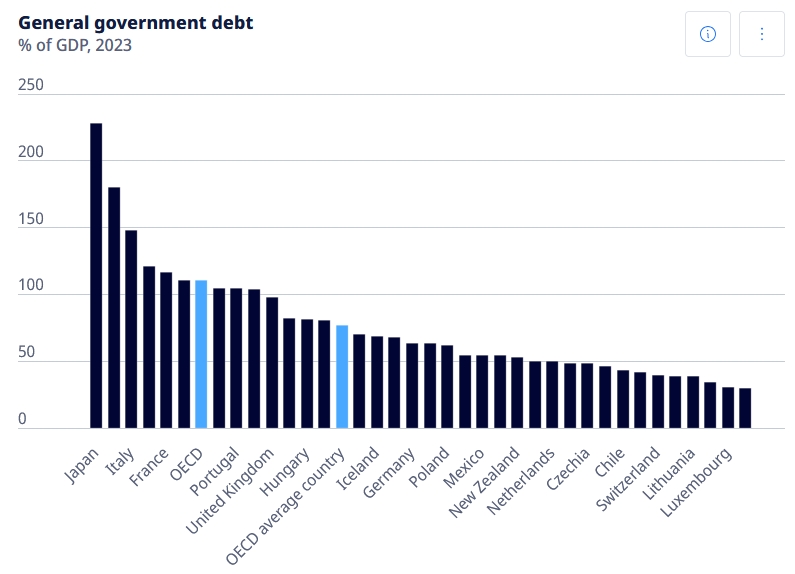

หากได้รับอนุมัติ นี่จะเป็นงบบริการหนี้สูงสุดในประวัติศาสตร์ของกระทรวงการคลังญี่ปุ่น คิดเป็นประมาณหนึ่งในสี่ของงบประมาณแห่งชาติ ญี่ปุ่นมีภาระหนี้สูงที่สุดในบรรดาเศรษฐกิจพัฒนาแล้วทั้งหมด และประเทศที่ "อินซอลเวนต์" อย่างรุนแรงนี้ต้องแบกรับต้นทุนต่อไปสำหรับประชากรสูงวัยและอัตราการเกิดที่ลดลง

ภาระหนี้ภาครัฐตามประเทศ ที่มา: OECD

เมื่อสัปดาห์ที่แล้ว อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี แตะระดับสูงสุดที่ 1.615% นับตั้งแต่ปี 2008 ขับเคลื่อนโดยข้อมูลเศรษฐกิจที่แข็งแกร่งเพิ่มความคาดหมายการปรับขึ้นอัตราดอกเบี้ยของ BOJ และความกังวลทางการคลังต่อเนื่อง หลังพรรครัฐบาลสูญเสียเสียงข้างมากในการเลือกตั้งวุฒิสภาเดือนกรกฎาคม

รัฐมนตรีว่าการกระทรวงการคลังญี่ปุ่นยอมรับว่าตลาดมีความไม่มั่นคงต่อตลาดพันธบัตร โดยระบุว่าสะท้อนความกังวลต่อนโยบายการคลังแห่งชาติ เขาสัญญาว่าจะดำเนินการจัดการหนี้อย่างเหมาะสม ปรับปรุงสุขภาพการคลัง และรักษาความเชื่อมั่นของตลาด

แหล่งข่าวระบุว่า อัตราดอกเบี้ยสมมติสำหรับปีงบประมาณ 2026 จะเพิ่มขึ้นจาก 2.0% ในงบปัจจุบัน เป็น 2.6% — สูงสุดในรอบ 17 ปี

การกู้ยืมระดับประวัติการณ์เพื่อครอบคลุมต้นทุนดอกเบี้ยที่เพิ่มขึ้น อาจส่งสัญญาณการออกพันธบัตรระลอกใหม่ที่รุนแรงยิ่งขึ้น ความกังวลนี้อาจยิ่งเพิ่มแรงกดดันให้อัตราผลตอบแทน JGB สูงขึ้น ไม่ช่วยบรรเทาภาระหนี้ที่เพิ่มขึ้น

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

ลิงก์บทความต้นฉบับ

บทความแนะนำ