กลยุทธ์ขายเหรียญเพื่อความอยู่รอด. ซีอีโอกล่าวว่าเป็นไปเพื่อการถือครองบิตคอยน์ที่ดียิ่งขึ้น?

TradingKey - MicroStrategy ซึ่งเป็นบริษัทที่ถือครอง Bitcoin รายใหญ่ที่สุดในโลกในระดับองค์กร เปิดเผยรายงานผลประกอบการไตรมาสแรกโดยมียอดขาดทุนสุทธิมหาศาลถึง 1.254 หมื่นล้านดอลลาร์ และขาดทุนต่อหุ้นปรับลด 38.25 ดอลลาร์ ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 18.98 ดอลลาร์อย่างมาก

ผลขาดทุนดังกล่าวเกือบทั้งหมดมีสาเหตุมาจากผลขาดทุนที่ยังไม่เกิดขึ้นจริงจากการถือครอง Bitcoin มูลค่า 1.446 หมื่นล้านดอลลาร์ เนื่องจากในช่วงไตรมาสแรก ราคา Bitcoin ได้ทรุดตัวลงจากระดับประมาณ 87,000 ดอลลาร์ สู่ช่วง 65,000 ดอลลาร์ โดยผลขาดทุนทางบัญชีนี้ได้ส่งผลกระทบอย่างหนักต่องบกำไรขาดทุน

ขณะเดียวกัน นาย Michael Saylor ประธานกรรมการบริหาร ได้ส่งสัญญาณเปลี่ยนท่าทีระหว่างการประชุมทางโทรศัพท์ โดยระบุว่าบริษัทมีแนวโน้มจะขาย Bitcoin เพียงบางส่วนเพื่อจ่ายเงินปันผล ภายหลังการประกาศดังกล่าว หุ้น MSTR ร่วงลงกว่า 4% ในการซื้อขายนอกเวลาทำการ ขณะที่ Bitcoin ปรับตัวลดลงต่ำกว่า 81,000 ดอลลาร์ชั่วคราวก่อนจะดีดตัวกลับอย่างรวดเร็ว นอกจากนี้ ใน Polymarket ความน่าจะเป็นที่ MicroStrategy จะขาย Bitcoin ในปีนี้ได้เพิ่มขึ้นเป็น 48%

แรงกดดันด้านการชำระคืนหนี้ที่เข้มงวดพุ่งสูงขึ้น

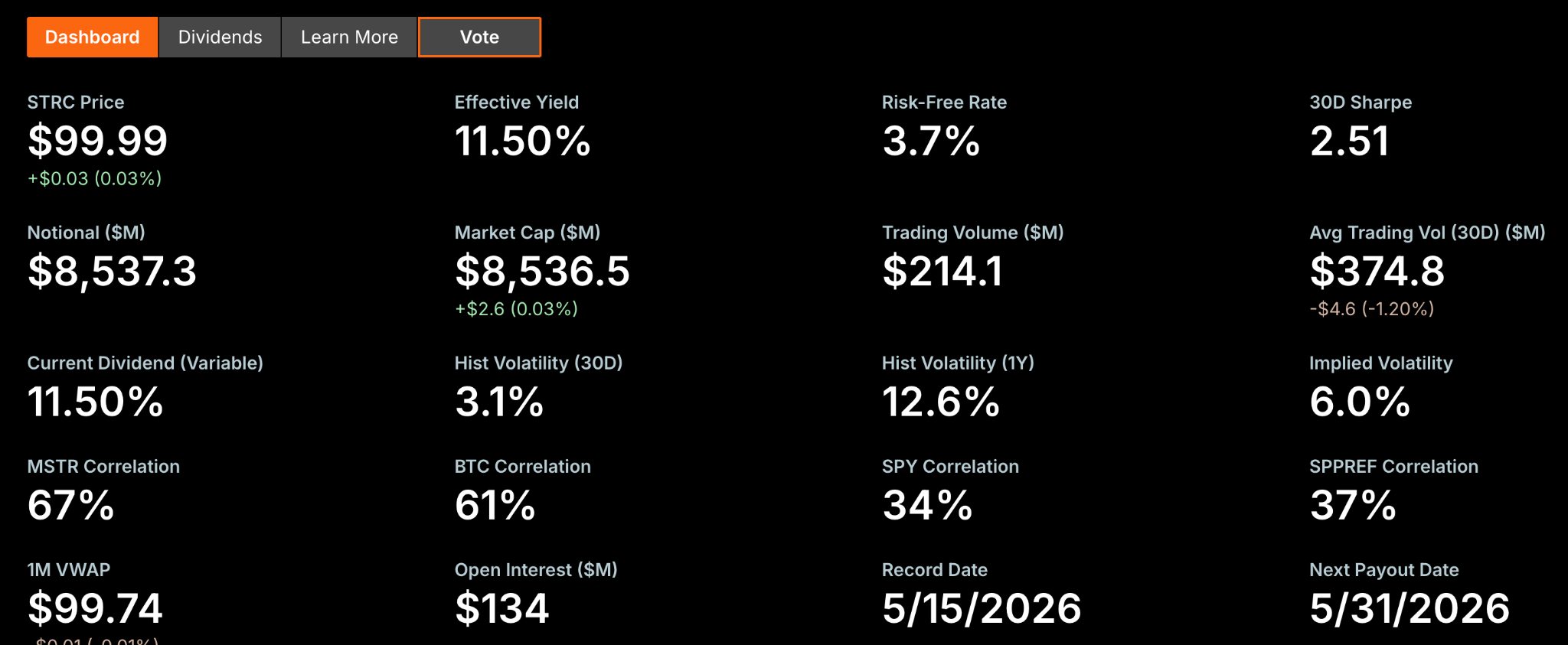

ด้วยข้อจำกัดจากหุ้นบุริมสิทธิไม่กำหนดระยะเวลา (perpetual preferred stock) ผลตอบแทนสูงในรหัส STRC ซึ่งมีอัตราผลตอบแทนต่อปีที่ 11.5% และระดมทุนได้ประมาณ 8.5 พันล้านดอลลาร์นับตั้งแต่เปิดตัว ทำให้บริษัทที่มีรากฐานมาจากธุรกิจซอฟต์แวร์รายนี้ก้าวเข้าสู่ทำเนียบหนึ่งในผู้ออกหุ้นบุริมสิทธิรายใหญ่ที่สุดในสหรัฐฯ

[ข้อมูลเกี่ยวกับหุ้นบุริมสิทธิไม่กำหนดระยะเวลา STRC, แหล่งที่มา: Strategy]

อย่างไรก็ตาม เงินทุนนี้มาพร้อมกับกลไกการชำระคืนที่ชัดเจน โดย Strategy จะต้องจ่ายเงินปันผลให้แก่ผู้ถือหุ้นบุริมสิทธิประมาณ 1.5 พันล้านดอลลาร์ต่อปี

ในตอนแรก คณะผู้บริหารของ Strategy วางแผนที่จะระดมทุนอย่างต่อเนื่องผ่านการออกหุ้นสามัญหรือ STRC เพื่อนำไปซื้อ Bitcoin โดยอาศัยการเพิ่มขึ้นของมูลค่า Bitcoin เพื่อรักษาความสามารถในการชำระหนี้ แนวทางนี้ยังคงยั่งยืนตราบเท่าที่ราคาหุ้น MSTR ซื้อขายในระดับพรีเมียมเมื่อเทียบกับมูลค่าสินทรัพย์สุทธิ (NAV) ของ Bitcoin อย่างไรก็ตาม การร่วงลงอย่างรุนแรงของราคา Bitcoin ในปี 2026 ได้กลายเป็นความท้าทายต่อตรรกะนี้ และหุ้น MSTR ก็ทรุดตัวลงในช่วงเวลาเดียวกัน ในขณะนั้น Strategy จำเป็นต้องใช้กลยุทธ์ "ตัดอวัยวะเพื่อรักษาชีวิต" ด้วยการขาย Bitcoin ออกไป ซึ่งช่วยบรรเทาแรงกดดันด้านกระแสเงินสดมหาศาลได้ในระยะสั้น

Saylor เปิดเผยระหว่างการประชุมทางโทรศัพท์ (conference call) ว่าการจ่ายเงินปันผลประจำปีในปัจจุบันจำเป็นต้องขาย Bitcoin ประมาณ 18,500 ถึง 19,000 เหรียญ ซึ่งคิดเป็นเพียงประมาณ 2.2% ของการถือครองทั้งหมดที่มีอยู่ราว 820,000 เหรียญ

นอกจากนี้ เขายังคาดการณ์ว่าหาก Bitcoin มีการเติบโตต่อปีเพียง 2.3% ก็จะสามารถครอบคลุมการจ่ายเงินปันผลได้ตลอดไปโดยไม่จำเป็นต้องออกหุ้นเพิ่มเติม อย่างไรก็ตาม ในวงจรตลาดหมี หาก BTC ร่วงกลับลงมาที่ต้นทุนเฉลี่ยของบริษัทที่ 75,537 ดอลลาร์ อัตราส่วนนี้จะเพิ่มขึ้นเป็นทวีคูณ และผลกระทบที่แท้จริงอาจสูงเกินกว่าเกณฑ์ที่ควบคุมได้

การสะสมบิตคอยน์ไม่ใช่ลำดับความสำคัญหลักอีกต่อไป ท่ามกลางการปรับเปลี่ยนกลยุทธ์

นาย Phong Le ประธานเจ้าหน้าที่บริหารกล่าวอย่างชัดเจนในระหว่างการประชุมทางโทรศัพท์ว่า "เมื่อการขาย Bitcoin เป็นประโยชน์ต่อบริษัท เราก็จะขาย เราจะไม่นั่งรอเฉย ๆ และกล่าวว่าเราจะไม่มีวันขาย Bitcoin" นอกจากนี้ เขายังตั้งข้อสังเกตว่าเป้าหมายของบริษัทได้เปลี่ยนจากการเติบโตของจำนวนการถือครอง Bitcoin ทั้งหมด มาเป็นการเติบโตของ Bitcoin ต่อหุ้น

การลดสัดส่วนการถือหุ้นของผู้ถือหุ้น (Shareholder dilution) ถือเป็นหนี้แฝงที่ถูกประเมินค่าต่ำเกินไปอย่างมากในช่วงไม่กี่ปีที่ผ่านมา โดยหุ้นสามัญ Class A ของ MicroStrategy ได้เพิ่มขึ้นอย่างรวดเร็วจาก 76 ล้านหุ้น ณ สิ้นปี 2020 เป็นมากกว่า 330 ล้านหุ้น หรือเพิ่มขึ้น 313% ซึ่งการออกหุ้นเพิ่มทุนเพื่อระดมทุนซื้อ Bitcoin นั้น โดยพื้นฐานแล้วคือการแลกเปลี่ยนระหว่างการลดสัดส่วนการถือหุ้นกับจำนวน Bitcoin ที่เพิ่มขึ้น

ในขณะนี้ ประธานเจ้าหน้าที่บริหารคนใหม่ได้ปรับเปลี่ยนเป้าหมายเชิงกลยุทธ์ของบริษัทจากการถือครองทั้งหมดมาเป็นการถือครองต่อหุ้น ซึ่งเป็นการปรับโครงสร้างจากปริมาณไปสู่คุณภาพ โดยเมื่อส่วนต่างราคา (Premium) ลดลงต่ำกว่าระดับวิกฤต การขาย Bitcoin ในจำนวนเล็กน้อยเพื่อนำเงินไปจ่ายเงินปันผลหรือแม้กระทั่งการซื้อหุ้นคืน อาจเป็นวิธีที่มีประสิทธิภาพมากกว่าในการเพิ่มมูลค่าของ Bitcoin ต่อหุ้น

นอกจากนี้ Saylor ยังได้ให้คำอธิบายที่เห็นภาพชัดเจนในระหว่างการประชุมทางโทรศัพท์ว่า เราจะขาย Bitcoin บางส่วนเพื่อจ่ายเงินปันผล เพียงเพื่อเป็นการเตรียมความพร้อมให้กับตลาดและส่งสัญญาณถึงความสำเร็จของเรา

จุดเปลี่ยนสำคัญที่ระดับ 1.22 เท่าของ mNAV

ในช่วงการแถลงผลประกอบการ ฝ่ายบริหารยังได้นำเสนอตัวชี้วัดเชิงปริมาณที่สำคัญ นั่นคือ mNAV ที่ระดับ 1.22 เท่า โดย mNAV จะวัดอัตราส่วนระหว่างมูลค่าหลักทรัพย์ตามราคาตลาดของบริษัทต่อมูลค่าของ Bitcoin ที่บริษัทถือครองอยู่

เมื่อส่วนต่างราคา (Premium) สูงกว่า 1.22 เท่า บริษัทจะเดินหน้าออกหุ้นใหม่และระดมทุนเพื่อนำไปซื้อ Bitcoin ต่อไป แต่หากส่วนต่างราคาลดลงต่ำกว่า 1.22 เท่า การออกหุ้นเพิ่มจะไม่สร้างมูลค่าเพิ่ม (Accretive) อีกต่อไป โดยฝ่ายบริหารจะปรับเปลี่ยนกลยุทธ์เป็นการขาย BTC เพื่อนำเงินที่ได้ไปชำระหนี้หรือซื้อหุ้นคืนแทน

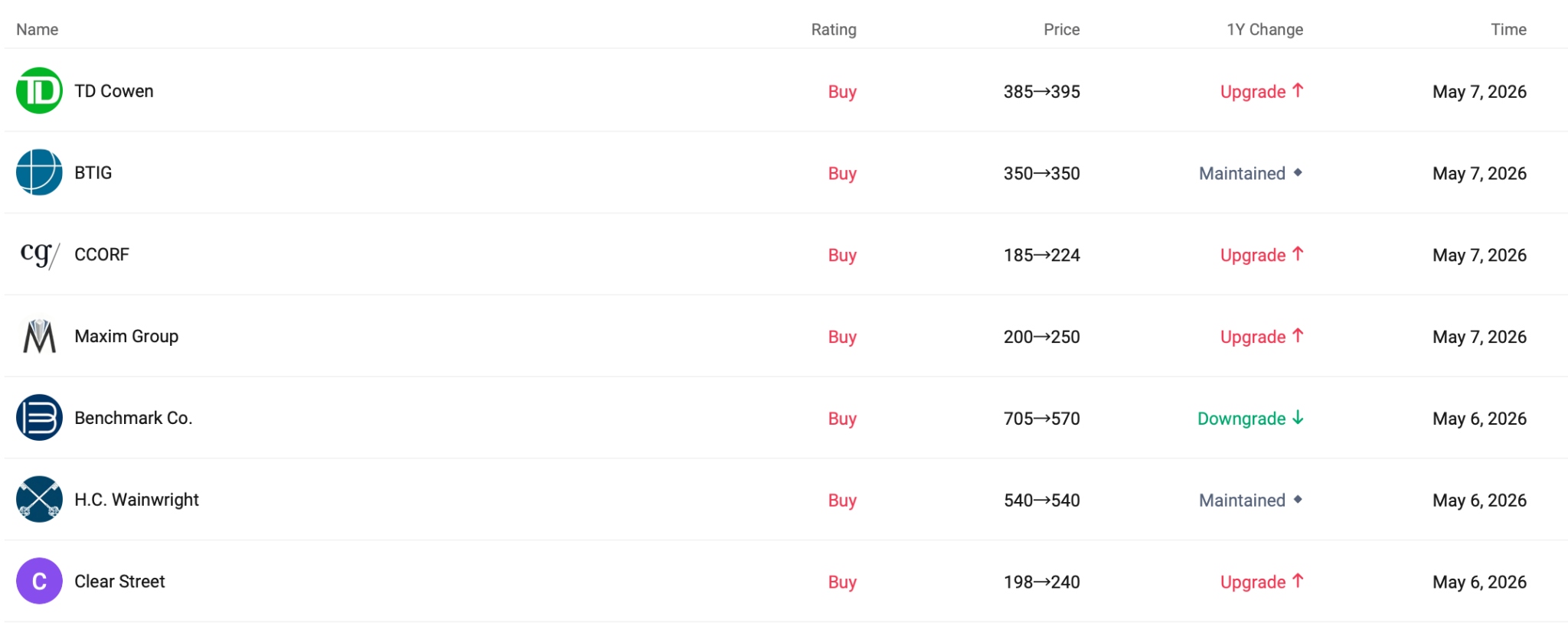

เมื่อพิจารณาเป้าหมายราคาจากวอลล์สตรีท TD Cowen ได้ตั้งเป้าหมายไว้ที่ 395 ดอลลาร์ ขณะที่ Citi ยังคงคำแนะนำ "ซื้อ" (Buy) ที่ราคา 260 ดอลลาร์ และ CCORF ได้ปรับเพิ่มเป้าหมายราคาเป็น 224 ดอลลาร์ ช่วงราคาเป้าหมายที่กว้างมากนี้สะท้อนให้เห็นถึงความเห็นที่แตกต่างกันอย่างมีนัยสำคัญในตลาดเกี่ยวกับตรรกะการประเมินมูลค่าภายใต้โมเดลใหม่ของ MicroStrategy

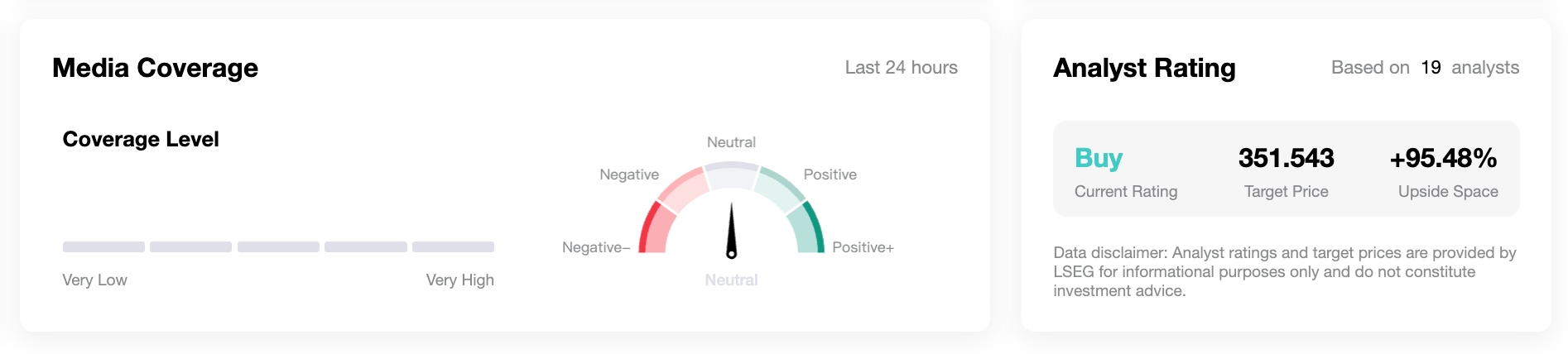

จากข้อมูลของ TradingKey ราคาเป้าหมายเฉลี่ยอยู่ที่ประมาณ 351 ดอลลาร์ ซึ่งบ่งชี้ว่ามีโอกาสปรับตัวขึ้น (Upside) มากกว่า 95% จากราคาหุ้นปัจจุบัน อย่างไรก็ตาม ควรระลึกไว้ว่าระดับของโอกาสในการปรับตัวขึ้นนี้ยังคงขึ้นอยู่กับแนวโน้มในอนาคตของ Bitcoin

สัญญาณที่ส่งออกมาจาก Saylor แท้จริงแล้วคือการปรับความยืดหยุ่นเชิงรุกของงบดุลบริษัทมหาชน STRC มาพร้อมกับฐานการออกหุ้นบุริมสิทธิที่ใหญ่ที่สุดในโลกและความสามารถในการรองรับของนักลงทุนสถาบันที่สอดคล้องกัน แต่แรงกดดันจากการชำระคืนที่เข้มงวดยังคงมีอยู่ เมื่อต้นทุนทางการเงินเริ่มกัดกร่อนส่วนเผื่อเพื่อความปลอดภัย (Margin of Safety) การจัดทำกลไกป้องกันความเสี่ยงที่แข็งแกร่งไว้ล่วงหน้าจึงเป็นแนวทางที่ดีกว่าเพื่อให้มั่นใจว่าโมเดลแบบ Flywheel นี้จะดำเนินต่อไปได้อย่างต่อเนื่อง

บทความแนะนำ