【Pré-mercado dos EUA】Setor de chips de memória apresenta recuperação coletiva, ETF de DRAM sobe quase 7% com iminência de ADR da SK Hynix

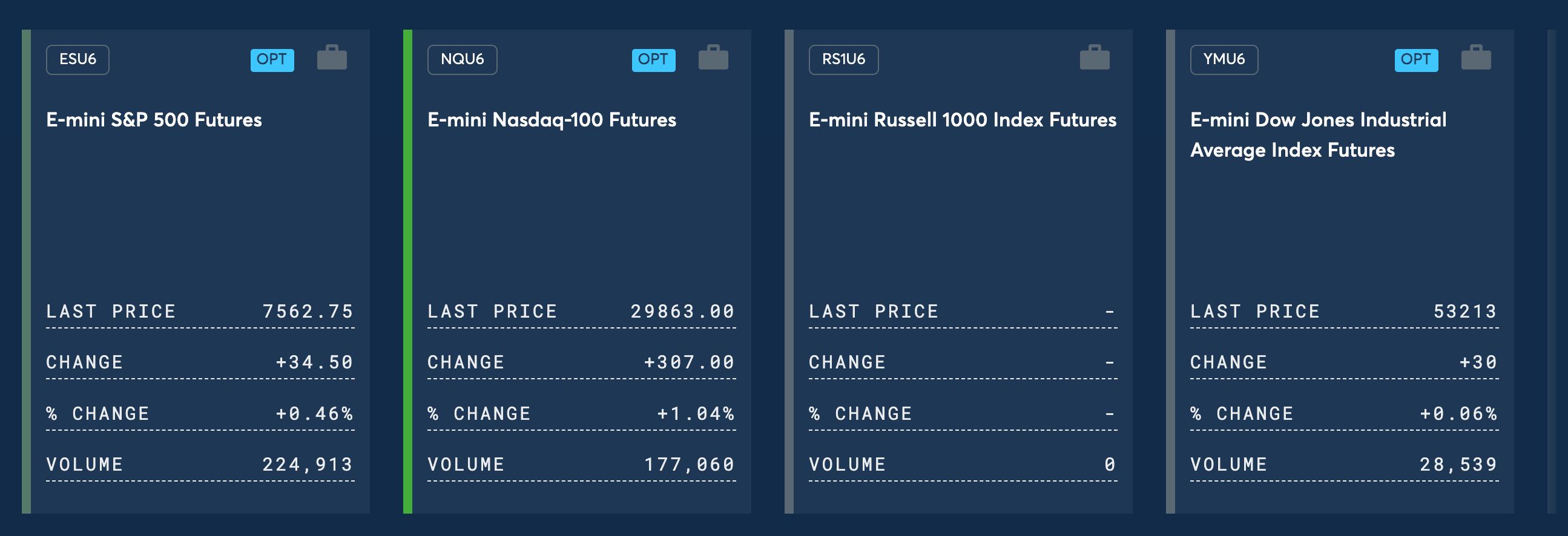

TradingKey - Em 6 de julho, horário do leste, no pré-mercado, os contratos futuros dos três principais índices de ações dos EUA subiram de forma coletiva, liderados pelo setor de tecnologia. Até o momento desta publicação, os futuros do índice Nasdaq 100 subiam 1,05%, os futuros do índice S&P 500 avançavam 0,46% e os futuros do Dow Jones Industrial Average registravam alta de 0,07%.

[Fonte: CME Group]

No mercado de commodities, os preços do ouro e da prata ampliaram os ganhos da semana passada. Até o momento desta publicação, o ouro spot ( XAUUSD) estava sendo negociado em torno de US$ 4.150/onça; a prata spot ( XAGUSD) era cotada próxima a US$ 62,07/onça. Em relação aos preços internacionais do petróleo, os contratos futuros do petróleo WTI estavam em US$ 68,34/barril, e os do petróleo Brent estavam em US$ 71,72/barril.

No mercado de criptomoedas, o Bitcoin (BTC) estava sendo negociado em torno de US$ 62.950, e o Ethereum (ETH) operava próximo a US$ 1.770. O Índice do Dólar (DXY) oscilava em torno de 101,07.

Volatilidade do Mercado

O setor de armazenamento de semicondutores se recuperou coletivamente no pré-mercado. O ETF DRAM subiu quase 7%, a SanDisk ( SNDK ), a Western Digital ( WDC ) e a Seagate Technology ( STX) subiram mais de 4%, enquanto a Micron Technology ( MU) subiu mais de 2%.

O setor de semicondutores operou em alta generalizada. A Intel ( INTC) subiu mais de 3,5% no pré-mercado; no noticiário, a empresa elevou os preços de varejo de alguns de seus CPUs voltados para consumidores e servidores, com os produtos de consumo subindo cerca de US$ 30 a US$ 50, e os de servidores de centenas a milhares de dólares.

O setor de comunicações ópticas se recuperou ligeiramente no pré-mercado. A Marvell Technology ( MRVL) subiu quase 4%, enquanto a Corning ( GLW) e a Coherent ( COHR) subiram mais de 1%.

Os provedores de serviços de aluguel de capacidade computacional subiram levemente no pré-mercado. A Oracle ( ORCL) subiu mais de 3%, a Nebius ( NBIS) subiu mais de 2%, e a Google ( GOOGL) e a Microsoft ( MSFT) acompanharam a tendência.

As ações de tecnologia de mega capitalização geralmente subiram no pré-mercado. A Meta ( META) e a Tesla ( TSLA) subiram mais de 1,5%, a SpaceX ( SPCX) e a Amazon ( AMZN) subiram mais de 1%, enquanto a Apple ( AAPL) caiu 0,96%.

Notícias do Mercado

Goldman Sachs ( GS) prevê recuperação de sobrevenda, abrindo janela de retomada para o setor de chips. O relatório mais recente da mesa de operações do Goldman Sachs aponta que as ações de momentum, que anteriormente lideravam a alta do mercado, mostraram sinais preliminares de compras na baixa, deixando espaço tático para uma recuperação de curto prazo. Neste ciclo, o fator momentum experimentou uma queda acumulada do pico ao vale de 24%, marcando seu maior drawdown desde o primeiro trimestre de 2023 e superando de longe o ajuste médio histórico de 12%. As instituições avaliam que esta forte liquidação não é uma reversão absoluta dos fundamentos do setor de IA, mas sim uma ampliação de curto prazo da volatilidade causada pelas negociações calmas de verão e pela liquidez insuficiente. No entanto, o Goldman Sachs também alerta para os riscos: o posicionamento em ações de momentum continua altamente concentrado e, se a desalavancagem do mercado continuar, o drawdown máximo subsequente pode atingir o dobro da queda atual.

SK Hynix estreia na Nasdaq nesta sexta-feira, com seu IPO de US$ 28 bilhões assumindo o centro das atenções. Espera-se que a SK Hynix seja listada na Nasdaq na sexta-feira, 10 de julho, com seu plano de listagem de mais de US$ 28 bilhões potencialmente se tornando o maior IPO de uma empresa estrangeira nos EUA na história. A SK Hynix está sendo negociada a 6,2 vezes seus lucros esperados para os próximos 12 meses, abaixo do nível de avaliação da Micron Technology de aproximadamente 7 vezes. Espera-se que a listagem reduza o desconto de avaliação, permitindo que os investidores negociem diretamente esta ação líder em HBM.

Samsung Electronics divulgará resultados preliminares do 2º trimestre amanhã, com expectativa de lucro recorde. A Samsung Electronics divulgará seu relatório preliminar de resultados do segundo trimestre nesta terça-feira (7 de julho). Wall Street espera, de forma geral, que, impulsionada pela forte demanda por chips de memória para IA (HBM) e pelo aumento contínuo dos preços de DRAM, o lucro preliminar do segundo trimestre da Samsung Electronics atinja um recorde histórico. Após o anúncio conjunto da Samsung e da SK Hynix no final de junho de um plano de investimento doméstico superior a 4.800 trilhões de wons sul-coreanos, o mercado acompanhará de perto este relatório de resultados em busca de orientações sobre as despesas de capital e a expansão de capacidade subsequentes.

Anthropic investirá US$ 15 bilhões na Austrália para implantar 1,4 GW de capacidade de computação, à medida que a corrida armamentista de infraestrutura de IA escapa dos gargalos domésticos dos EUA. De acordo com relatos da mídia australiana, a Anthropic planeja construir pelo menos 1,4 GW de recursos de computação de data center na Austrália, representando um investimento em infraestrutura de US$ 15 bilhões, com a meta de ter pelo menos 1 GW operacional até o final do próximo ano. Esta medida ocorre em um contexto de escassez de energia e resistência comunitária enfrentadas pelos data centers domésticos nos EUA, com a QTS da Blackstone tendo cancelado recentemente um projeto de grande escala na Virgínia. A Anthropic assinou um Memorando de Entendimento sobre pesquisa de segurança de IA com o governo australiano em março deste ano. A receita anualizada da empresa saltou de US$ 9 bilhões no início do ano para mais de US$ 44 bilhões, com seu valuation disparando para US$ 965 bilhões, e ela já entrou com pedido de IPO.

Calendário de Eventos Principais

Horário | Evento |

6 de julho, 10:00 ET | PMI Não-Manufatureiro do ISM dos EUA de Junho |

7 de julho, Horário de Seul | Samsung Electronics divulga resultados preliminares do 2º trimestre (expectativa de que o lucro atinja recorde histórico) |

9 de julho, ET | Resultados da PepsiCo ( PEP) |

10 de julho, ET | Listagem da SK Hynix na Nasdaq; Resultados da Delta Air Lines ( DAL) |

O setor de semicondutores encontrou uma janela de respiro após a intensa onda de vendas da semana passada. O sinal de compra na baixa de curto prazo do Goldman Sachs injetou confiança no mercado, mas o posicionamento concentrado e os riscos de liquidez continuam sendo preocupações subjacentes. Com a agenda de dados econômicos relativamente fraca esta semana, o foco do mercado pode se concentrar no IPO da SK Hynix e nos resultados de gigantes do consumo. O alcance dessa recuperação dependerá da velocidade e da amplitude da subsequente retomada do sentimento do mercado.

Artigos Recomendados