TSMC 2분기 순이익 77.4% 급증하며 사상 최고치 기록, AI 칩 수요가 예상치를 상회하는 실적 견인

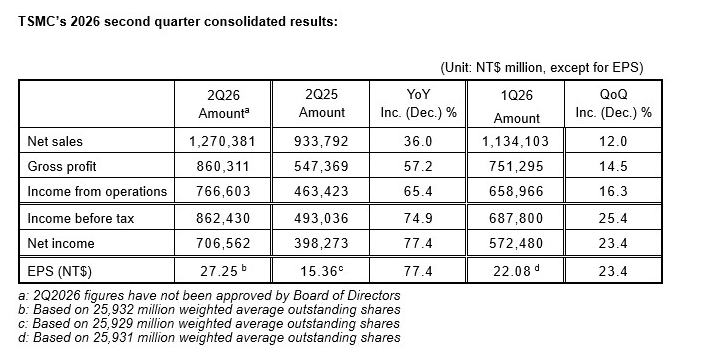

TradingKey - 동부 시간 기준 7월 16일, TSMC( TSM)는 2026년 2분기 실적을 발표했다. 이 회사의 분기 매출은 1조 2,700억 대만달러(NT$)로 전년 동기 대비 36.0%, 전분기 대비 12.0% 증가했다. 달러화 기준 매출은 402억 달러로 전년 동기 대비 33.7% 늘어나며, 기존 가이드라인 범위인 390억~402억 달러의 상단에 도달했다.

TSMC 2분기 재무 데이터, 출처: TSMC 공식 홈페이지

2분기 지배주주 귀속 순이익은 전년 동기 대비 77.4%, 전분기 대비 23.4% 증가한 7,065억 6,000만 대만달러(약 220억 달러)를 기록하며 사상 최고치를 경신했다. 이는 LSEG 스마트에스티메이트(SmartEstimate)가 예상한 6,326억 대만달러(약 197억 달러)를 크게 웃도는 수치다. 희석 주당순이익(EPS)은 27.25대만달러, 미국 주식예탁증서(ADR)당 순이익은 4.31달러로 모두 전년 동기 대비 77.4% 증가했다.

수익성 역시 회사의 기존 예상치를 상회했다. TSMC의 2분기 매출총이익률은 67.7%로 상승해 가이드라인 범위인 65.5%~67.5%를 넘어섰으며, 영업이익률은 60.3%를 기록해 예상 범위인 56.5%~58.5%를 초과했다. 회사 측은 비용 개선과 가동률 상승이 매출총이익률을 뒷받침했으나, 해외 팹이 이익률을 일정 부분 희석했다고 밝혔다. 특히 이번 분기 순이익은 뱅가드 국제반도체(Vanguard International Semiconductor) 주식 매각 및 재측정에 따른 632억 대만달러(약 19억 7,000만 달러)의 평가이익으로 인해 더욱 늘어났다.

매출 구조 측면에서는 고성능 컴퓨팅(HPC)이 TSMC 전체 매출의 66%를 차지하며 전분기 대비 20% 증가해 주요 성장 동력 역할을 했고, 스마트폰 부문은 전분기 대비 4% 감소한 22%를 차지했다. 7나노미터(nm) 이하 첨단 공정 기술이 웨이퍼 매출의 77%를 합산 기여했으며, 이 중 3나노는 30%, 5나노는 33%를 차지했고, 이제 막 양산 확대 단계에 접어든 2나노도 이미 3%를 기여했다.

이번 실적 보고서는 엔비디아( NVDA)를 비롯한 고객사들의 AI 프로세서 및 첨단 공정 수요가 여전히 견조하여, TSMC의 매출, 이익, 매출총이익률을 동시에 높은 수준으로 끌어올렸음을 보여준다. 실적 발표 이후 주가는 큰 변동을 보이지 않았으며, 이는 시장이 실적 콘퍼런스를 기다리고 있음을 나타낸다. 투자자들은 향후 경영진이 연간 매출 성장 목표를 상향 조정할지, 자본 지출 계획을 조정할지, 그리고 AI 수요가 해외 확장 비용을 계속해서 상쇄할 수 있을지에 주목할 것이다. 관련 가이드라인은 향후 TSMC의 주가와 글로벌 반도체 부문의 실적 흐름에 중요한 촉매제 역할을 할 전망이다.

추천 기사