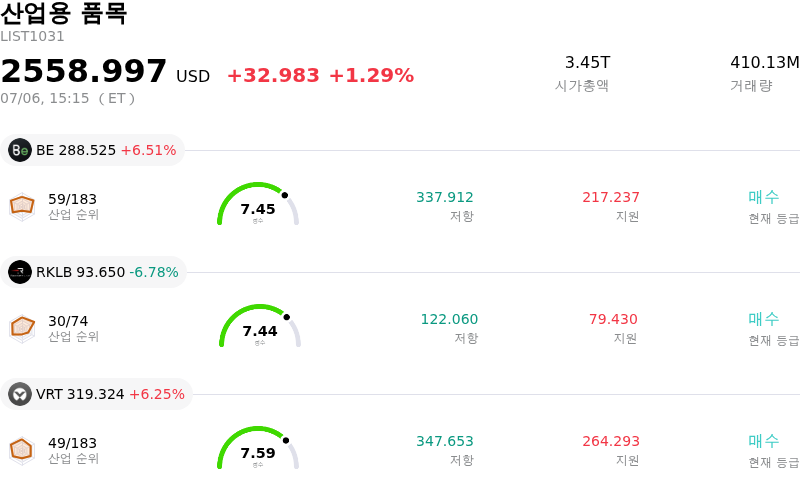

Boeing Co (BA) 주식 움직였습니다 상승 3.29%에 7월6일: 변동을 뒷받침하는 사실

Boeing Co (BA) 종목은 3.29% 상승하여 움직였습니다. 산업용 품목 업종은 1.29% 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Bloom Energy Corp (BE) 상승 6.59%, Rocket Lab USA Inc (RKLB) 하락 6.78%, Vertiv Holdings Co (VRT) 상승 6.25%입니다.

오늘 Boeing Co(BA) 주가 상승의 요인은 무엇인가요?

보잉 주가의 상승 흐름은 주로 긍정적인 운영상의 진전, 구체적으로는 생산 능력 확대와 예상보다 강력한 상업용 항공기 인도 전망치에 의해 주도되고 있습니다.

투자자 낙관론의 주된 촉매제는 보잉이 워싱턴주 에버렛 시설에서 737 MAX 항공기를 위한 네 번째 조립 라인을 공식 가동한 것입니다. '노스 라인(North Line)'으로 불리는 이 새로운 생산 시설은 회사의 중요한 전략적 이정표를 나타냅니다. 보잉은 견조한 글로벌 여행 수요에 대응하여 단일 통로형 여객기 생산량을 크게 늘리기 위해 이러한 확장을 오랫동안 계획해 왔습니다. 이 라인의 가동은 월간 737 생산량을 42대에서 47대로 늘리고, 최종적으로 2027년 초까지 월 52대 생산을 목표로 하는 보잉의 광범위한 계획을 뒷받침합니다. 이러한 확장은 이 항공기 제조업체가 과거의 공급망 및 생산 병목 현상을 성공적으로 해결하고 있으며, 현금 흐름 창출 능력에 대한 신뢰를 회복하고 있음을 시사합니다.

상승 모멘텀을 더욱 부추기는 것은 고무적인 2분기 인도 데이터입니다. 애널리스트들이 집계한 자체 인도 조사에 따르면 보잉은 6월 한 달 동안에만 약 60대의 상업용 항공기를 인도하여 2분기 총 인도 추정치를 167대로 끌어올렸습니다. 이 수치는 이번 분기에 대한 월가의 컨센서스 전망치인 160대 인도를 여유롭게 상회하는 수준입니다. 이러한 인도 실적 호조는 보잉의 다가오는 2분기 재무 실적을 뒷받침하고 737 MAX 프로그램의 꾸준한 안정화를 입증할 것으로 예상됩니다. 이에 대응하여 베어드(Baird)를 포함한 주요 월가 리서치 기관들은 높은 목표 주가와 함께 시장수익률 상회(outperform) 의견을 재확인하며 투자자들에게 현재 수준에서 매수에 나설 것을 권고했습니다.

내부적인 생산 이정표 외에도 긍정적인 외부 평가가 시장 심리를 개선했습니다. 피치 레이팅스(Fitch Ratings)는 최근 737 MAX 회복의 장기적인 지속 가능성과 787 광동체 프로그램의 안정적인 운영 성과를 지적하며 보잉의 신용 등급 전망을 '안정적'에서 '긍정적'으로 상향 조정했습니다. 한편, 중국남방항공 카고(China Southern Air Logistics)가 보잉의 신형 화물기를 주문하는 등 새로운 상업적 계약이 체결되면서 회사의 막대한 수십억 달러 규모의 수주 잔고를 계속해서 강화하고 있습니다.

회사가 여전히 장기적인 운영상의 과제를 헤쳐나가고 있으며 높은 부채 비율의 대차대조표를 보유하고 있지만, 즉각적인 인도 실적 상회, 신용 등급 전망 개선, 생산 능력 확대에 대한 구체적인 진전이 결합된 오늘의 이야기는 기관 및 개인 투자자 매수세에 강력한 순풍을 제공했습니다.

Boeing Co(BA) 기술 분석

기술적으로 Boeing Co (BA) 종목은 MACD (12,26,9) 값이 0.726이며, 이는 중립 신호를 나타냅니다. 56.136의 상대강도지수 값은 중립 상태를 시사하고, 27.882의 윌리엄스 %R 값은 매수 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Boeing Co(BA) 미디어 보도

미디어 보도 측면에서 Boeing Co (BA)는 보도 점수가 49이며, 이는 보통 수준의 미디어 주목도를 나타냅니다. 전체 시장 심리 지수는 현재 중립적 구역에 있습니다.

Boeing Co(BA) 펀더멘털 분석

Boeing Co (BA)는 산업용 품목 산업에 속하며 최신 연간 수익은 $89.46B이며, 산업 내에서 1위를 차지하고 있습니다. 순이익은 $1.89B이며, 산업 내에서 7위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $269.39, 최고가는 $300.00, 최저가는 $233.00입니다.

Boeing Co(BA) 더 자세히 보기

기업별 리스크:

- 미국 연방항공청(FAA)은 여러 차례 발생한 비행 중 기후 조절 시스템 고장과 조종석 및 객실의 온도를 위험한 수준까지 상승시킨 기술적 결함에 따라, 미국 내 800대 이상의 Boeing 737 MAX 항공기에 영향을 미치는 새로운 긴급 안전 명령을 발령했습니다.

- 지속되는 심각한 공급망 제약이 운영에 계속 부담을 주고 있으며, 상업용 항공기 마진이 -6.1%로 깊은 음수 영역에 머물며 737 생산량을 월 47대로 늘리려는 회사의 공격적인 노력을 가로막고 있습니다.

- Boeing은 508억 달러에 달하는 막대한 부채 부담 속에서 극심한 단기적 재무 불확실성에 직면해 있으며, 핵심적인 777X 인증의 지속적인 지연 속에 2026년 중 80억 달러가 넘는 고금리 채무의 만기가 도래합니다.

- 이 항공우주 대기업은 안정적인 양(+)의 현금 창출 없이 운영을 이어가고 있으며, 연말 실적 회복 전망에 크게 의존하는 한편 현재 직전 12개월(TTM) 기준 약 4억 7,700만 달러에 달하는 잉여현금흐름 유출을 겪고 있습니다.

추천 기사