من المتوقع أن يظهر تقرير ADP انتعاشًا طفيفًا في التوظيف في أكتوبر

- من المتوقع أن يُظهر تقرير التغير في التوظيف ADP تحسنًا طفيفًا في وظائف القطاع الخاص في أكتوبر/تشرين الأول.

- سيكتسب تقرير ADP أهمية في غياب صدور بيانات أخرى عن سوق العمل.

- يتداول الدولار الأمريكي بقوة بعد تحول الاحتياطي الفيدرالي نحو التشديد الأسبوع الماضي.

ستصدر المعالجة التلقائية للبيانات (ADP) تقريرها الشهري عن خلق الوظائف في القطاع الخاص لشهر أكتوبر/تشرين الأول يوم الأربعاء. من المتوقع أن يُظهر ما يُعرف بتقرير التغير في التوظيف ADP أن الاقتصاد الأمريكي (US) خلق 24000 وظيفة جديدة، بعد انخفاض صافي قدره 32000 وظيفة في سبتمبر/أيلول.

ستجذب هذه الأرقام اهتمامًا خاصًا هذا الشهر، حيث يستمر إغلاق الحكومة الأمريكية للأسبوع الخامس بالفعل، ومن المحتمل جدًا أن يحرم السوق والاحتياطي الفيدرالي (Fed) من تقرير الوظائف الشاغرة ودوران العمالة JOLTS وتقرير الوظائف غير الزراعية (NFP) الهام هذا الأسبوع.

تقرير وظائف ADP: التوظيف والاحتياطي الفيدرالي

لقد كانت الأدلة المتزايدة على تدهور سوق العمل الأمريكي عاملًا رئيسيًا في دفع الاحتياطي الفيدرالي لخفض أسعار الفائدة بمقدار 25 نقطة أساس في 29 أكتوبر/تشرين الأول، ولا تزال مصدر قلق كبير لأعضاء لجنة السياسة النقدية (MPC) الذين يميلون نحو التيسير، والذين يواصلون الدفع نحو سياسة أكثر دعمًا.

في ظل هذه الخلفية، يبدو أن تقرير ADP لشهر أكتوبر/تشرين الأول لن يقدم أسبابًا للاحتفال. من المتوقع أن تكون وظائف القطاع الخاص قد ارتفعت، عائدة تقريبًا إلى مستوى انخفاض سبتمبر/أيلول، لكنها لا تزال تظهر أرقامًا تتماشى مع سوق عمل ضعيف.

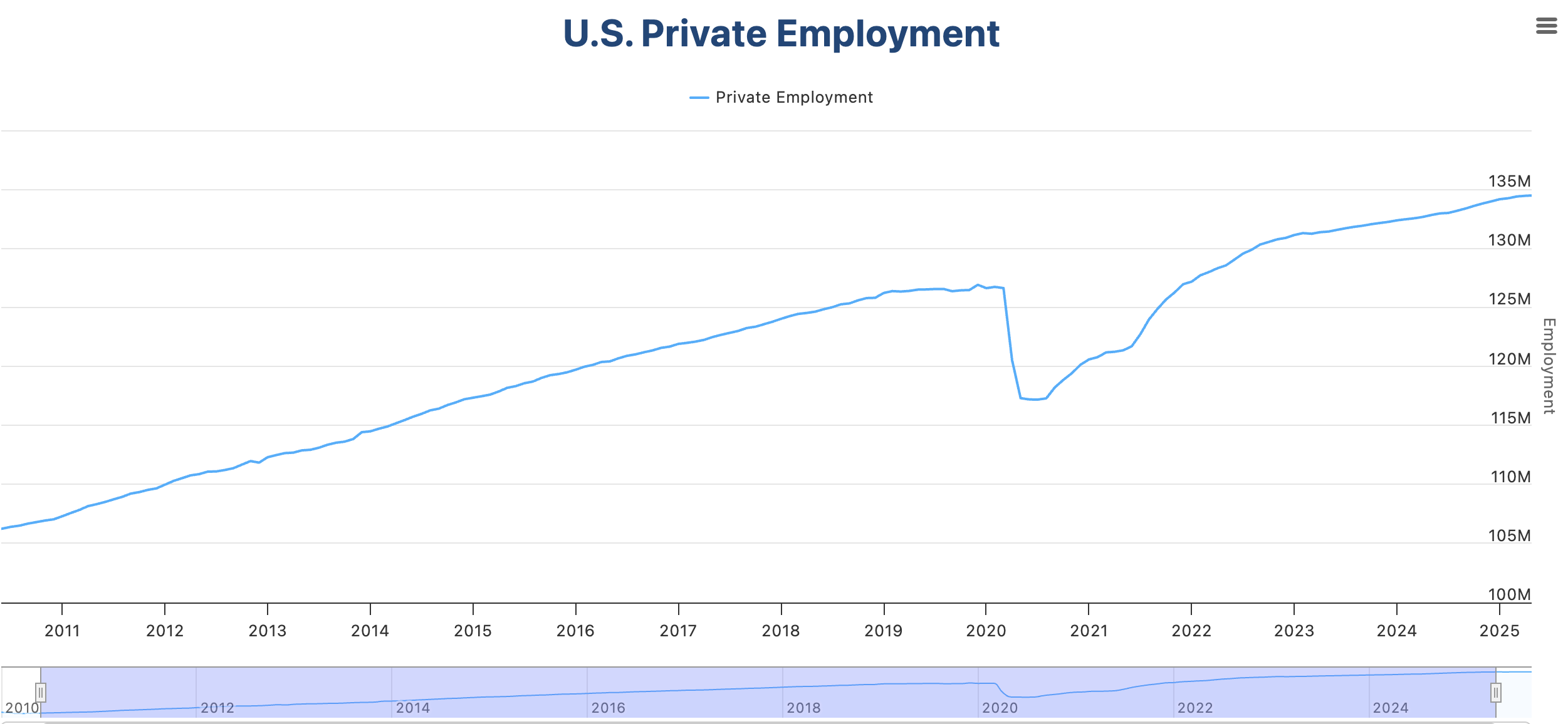

أظهرت التقديرات الأولية التي أصدرتها ADP الأسبوع الماضي أن صافي التوظيف أظهر نموًا متوسطًا قدره 14250 وظيفة في الأسابيع الأربعة المنتهية في 11 أكتوبر/تشرين الأول، ويتوقع إجماع السوق 24000 وظيفة جديدة في أكتوبر/تشرين الأول. ستعوض هذه الأرقام جزئيًا الانخفاض البالغ 32000 الذي شهدته في سبتمبر/أيلول، لكنها لا تزال عند مستويات أقل بكثير من متوسط 150000 وظيفة جديدة تم إنشاؤها شهريًا على مدار الـ 15 عامًا الماضية.

من منظور السياسة النقدية، من المحتمل أن تؤكد ADP الوضع الصعب الذي ينتظر الاحتياطي الفيدرالي، الذي سيتعين عليه ضبط سياسته النقدية بين سوق عمل ضعيف ومخاطر تضخمية أعلى. لقد أنشأ هذا الوضع تباينًا واسعًا بين صانعي السياسات، والذي أشار إليه رئيس الاحتياطي الفيدرالي جيروم باول كسبب رئيسي لتبريد الآمال في مزيد من التيسير النقدي في ديسمبر/كانون الأول.

كما هو الحال، انخفضت فرص خفض سعر الفائدة بمقدار 25 نقطة أساس في ديسمبر/كانون الأول إلى 64% من أكثر من 90% الأسبوع الماضي. لقد كان هذا أحد المحركات الرئيسية لتعافي الدولار الأمريكي (USD) الأخير. في هذه الحالة، قد يخفف قراءة ADP القوية المخاوف بشأن التوظيف ويعيد التركيز إلى التضخم، مما يدعم وجهة نظر باول المتشددة ويوفر دفعة إضافية للدولار الأمريكي.

من ناحية أخرى، فإن أي خيبة أمل، وخاصة إذا كان هناك انخفاض آخر في صافي الوظائف، من المحتمل أن تعزز الضغط على البنك المركزي للحفاظ على خفض تكاليف الاقتراض، مما يؤدي بدوره إلى انخفاض الدولار الأمريكي.

متى سيتم إصدار تقرير ADP، وكيف يمكن أن يؤثر على مؤشر الدولار الأمريكي؟

ستصدر ADP تقرير التغير في التوظيف الأمريكي يوم الأربعاء في الساعة 13:15 بتوقيت غرينتش، ومن المتوقع أن يُظهر أن القطاع الخاص أضاف 24000 وظيفة جديدة في أكتوبر/تشرين الأول.

مع اقتراب موعد الإصدار، ارتفع الدولار الأمريكي مقابل نظرائه الرئيسيين بعد "خفض الفائدة المتشدد" الذي قدمه الاحتياطي الفيدرالي الأسبوع الماضي. ارتفع مؤشر الدولار الأمريكي (DXY) بنحو 1.3% منذ ذلك الحين، ليصل إلى المستوى النفسي 100.00.

من منظور فني، يبرز غييرمو ألكالا، المحلل في FXStreet، منطقة المقاومة فوق المستوى النفسي 100.00: "مؤشر الدولار الأمريكي في دورة صعودية وسط تراجع الآمال في خفض أسعار الفائدة من الاحتياطي الفيدرالي، لكن مؤشر القوة النسبية (RSI) يقترب من مستويات الشراء المفرط في معظم الأطر الزمنية حيث تقترب حركة السعر من مستوى مقاومة مهم بين 100.00 وذروة أغسطس/آب عند 100.25. يجب اعتبار التصحيح الهبوطي من هذه المستويات."

ومع ذلك، من المحتمل أن تظل المحاولات الهبوطية محدودة، كما يقول ألكالا: "من المحتمل أن تجد أي تراجع محتمل من المستويات الحالية دعمًا عند أعلى مستوى في 9 أكتوبر/تشرين الأول بالقرب من 99.55 أو أدنى مستوى في 30 أكتوبر/تشرين الأول، عند منطقة 98.90. إلى الأعلى، فوق 100.25، الأهداف هي أعلى مستوى في 29 مايو/أيار بالقرب من 100.55، وأعلى مستوى في 16 مايو/أيار، عند 101.25."

أسئلة شائعة عن التوظيف

تشكّل ظروف سوق العمل عنصرًا أساسيًا في تقييم صحة الاقتصاد، وبالتالي فهي تشكّل محركًا رئيسيًا لتقييم العملة. يترتب على ارتفاع معدلات التوظيف - أو انخفاض معدلات البطالة - آثار إيجابية على الإنفاق الاستهلاكي وبالتالي على النمو الاقتصادي، مما يعزز قيمة العملة المحلية. علاوة على ذلك، فإن سوق العمل القوية للغاية ــ وهي الحالة التي يكون فيها نقص في العمال لشغل الوظائف الشاغرة ــ قد يكون لها أيضًا آثار على مستويات التضخم وبالتالي على السياسة النقدية، إذ يؤدي انخفاض المعروض من العمالة وارتفاع الطلب إلى ارتفاع الأجور.

إن وتيرة نمو الأجور في الاقتصاد تشكل أهمية بالغة بالنسبة لصناع السياسات؛ فالنمو المرتفع للأجور يعني أن الأسر تكسب مزيدًا من المال الذي يمكن إنفاقه، وهو الأمر الذي يؤدي عادة إلى ارتفاع أسعار السلع الاستهلاكية. وعلى النقيض من مصادر التضخم الأكثر تقلبًا مثل أسعار الطاقة، يُنظر إلى نمو الأجور باعتباره عنصرًا رئيسيًا في التضخم الأساسي والمستمر؛ إذ من غير المرجح أن يتم التراجع عن قرارات زيادات الأجور. وتولي البنوك المركزية في جميع أنحاء العالم اهتمامًا وثيقًا لبيانات نمو الأجور عند اتخاذ القرارات بشأن السياسة النقدية.

إن الوزن الذي يعطيه كل بنك مركزي لظروف سوق العمل يعتمد على أهدافه. فبعض البنوك المركزية لديها تفويضات صريحة تتعلق بسوق العمل تتجاوز مهمتها السيطرة على مستويات التضخم. على سبيل المثال، يتمتع بنك الاحتياطي الفيدرالي الأمريكي بتفويض مزدوج يتمثل في تعزيز أقصى قدر من تشغيل العمالة وتحقيق استقرار الأسعار. وفي الوقت نفسه، فإن التفويض الوحيد للبنك المركزي الأوروبي هو إبقاء التضخم تحت السيطرة. مع ذلك، وعلى الرغم من أي تفويضات لديه، فإن ظروف سوق العمل تشكل عاملاً مهمًا لصناع السياسات نظرًا لأهميتها كمقياس لصحة الاقتصاد وعلاقتها المباشرة بالتضخم.

مقالات مقترحة