หุ้นกลุ่มซอฟต์แวร์ยังคงปรับตัวขึ้นอย่างต่อเนื่อง, นักลงทุนควรซื้อ Oracle หรือ Microsoft ตอนนี้หรือไม่?

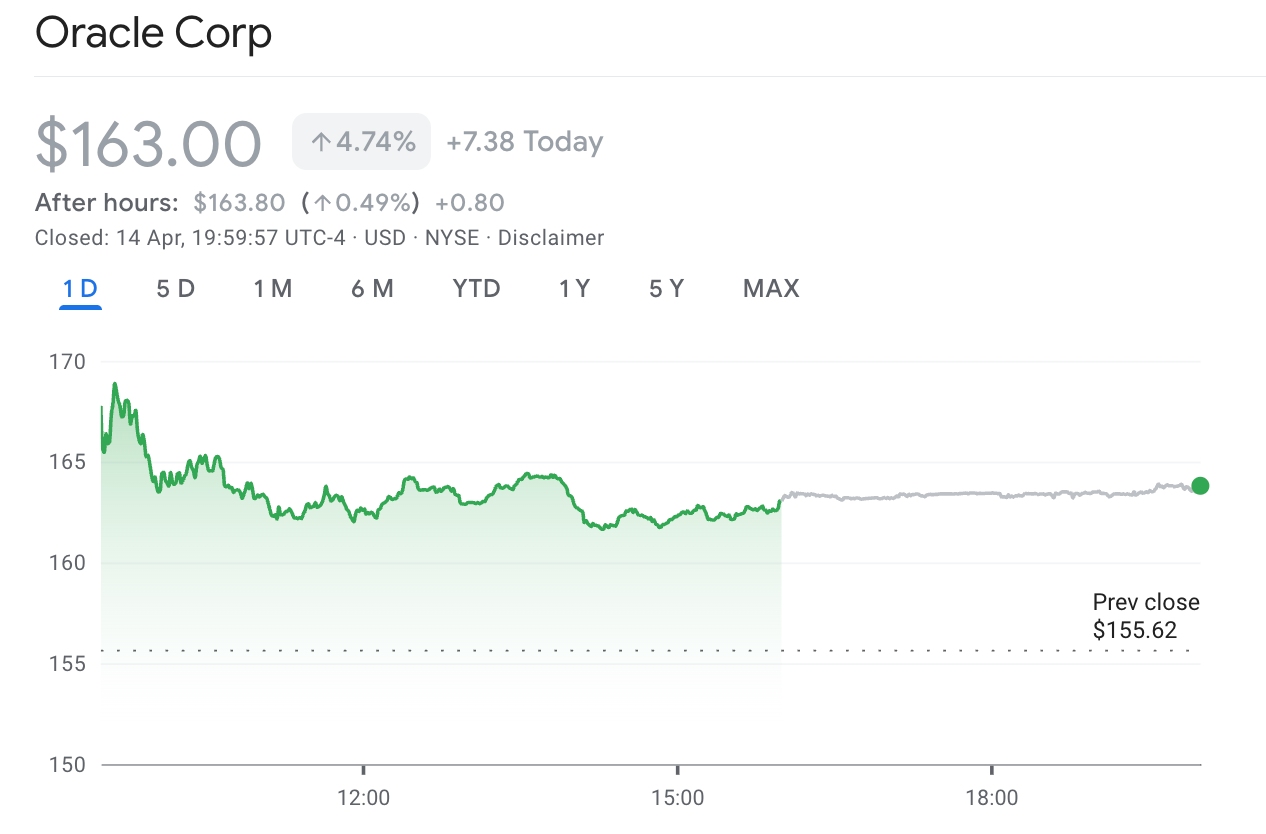

TradingKey - หลังจากวันที่ 13 เมษายน Oracle (ORCL.US)หลังจากที่ราคาหุ้นพุ่งขึ้น 12.7% ในวันเดียว และมูลค่าหลักทรัพย์ตามราคาตลาดเพิ่มขึ้น 5.04 หมื่นล้านดอลลาร์ หุ้นดังกล่าวยังคงเดินหน้าปรับตัวขึ้นต่อเนื่องในวันที่ 14 เมษายน โดยพุ่งขึ้นอีก 4.74% สู่ระดับ 163 ดอลลาร์ ท่ามกลางปริมาณการซื้อขายที่ขยายตัวแตะระดับ 9.783 พันล้านดอลลาร์

[แนวโน้มราคาหุ้น Oracle ณ วันที่ 14 เมษายน ที่มา: Google Finance]

กองทุน IGV software ETF ปรับตัวขึ้นอย่างแข็งแกร่งติดต่อกันสองวัน โดยพุ่งขึ้น 5.4% เมื่อวันที่ 13 เมษายน ซึ่งถือเป็นการเพิ่มขึ้นในวันเดียวที่มากที่สุดในรอบปี ขณะที่หุ้นบิ๊กแคปอย่าง Microsoft, Palantir และ Salesforce ต่างก็ปรับตัวเพิ่มขึ้นในทิศทางเดียวกัน

ก่อนหน้านี้ การพัฒนาอย่างรวดเร็วของ Generative AI และ AI Agent ได้สั่นคลอนรากฐานของโมเดลธุรกิจซอฟต์แวร์แบบดั้งเดิม โดยในช่วงต้นปี 2569 Anthropic ได้เปิดตัวเครื่องมืออย่าง Cowork ซึ่งเป็นผู้ช่วยจัดการงานด้วย AI ระดับองค์กร และ Claude Code เครื่องมือเหล่านี้ถูกนำเสนอในฐานะทางเลือกของ AI ที่อาจเข้ามาแทนที่ผลิตภัณฑ์ SaaS บางอย่าง ส่งผลให้เกิดความกวักังวลอย่างหนักในตลาดว่าอุตสาหกรรมซอฟต์แวร์จะถูก AI เข้ามาดิสรัปต์

ด้วยเหตุนี้ หุ้นกลุ่มซอฟต์แวร์จึงเผชิญกับแรงเทขายอย่างรุนแรงและต่อเนื่อง โดยราคาหุ้นของ Oracle ปรับตัวลดลงจากต้นปี (Year-to-date) มากกว่า 20% ในบางช่วงเวลา Microsoft (MSFT) ซึ่งราคาหุ้นตั้งแต่ต้นปีจนถึงปัจจุบันปรับตัวลดลงมากกว่า 20% เช่นกัน

ในขณะที่หุ้นกลุ่มซอฟต์แวร์ฟื้นตัวขึ้นทั่วทั้งกระดาน นักลงทุนควรเลือกยักษ์ใหญ่รายใดในสองรายนี้ ซึ่งต่างก็มีความเชื่อมโยงอย่างลึกซึ้งกับ OpenAI เพื่อสร้างผลตอบแทนที่สูงกว่า?

Oracle: “หุ้นเติบโต” ที่มีอัตราการเติบโตสูงและความเสี่ยงสูง

สมมติฐานด้านการลงทุนของ Oracle มีความเข้มข้นอย่างมาก โดย ณ ไตรมาสที่ 3 ของปีงบประมาณ 2026 รายได้รวมแตะระดับ 1.72 หมื่นล้านดอลลาร์ เพิ่มขึ้น 22% เมื่อเทียบรายปี ขณะที่รายได้จากโครงสร้างพื้นฐานคลาวด์พุ่งขึ้น 84% สู่ระดับ 4.9 พันล้านดอลลาร์

ภาระผูกพันตามสัญญาที่ยังไม่ได้ดำเนินการ (RPO) แตะระดับ 5.53 แสนล้านดอลลาร์ เพิ่มขึ้นกว่า 300% เมื่อเทียบรายปี ซึ่งบ่งชี้ว่ารายได้สำหรับปีต่อๆ ไปถูกล็อกไว้อย่างมั่นคงแล้ว

อย่างไรก็ตาม การจ่ายเงินสดอย่างต่อเนื่องส่งผลให้กระแสเงินสดของ Oracle เปราะบางอย่างยิ่ง โดยในช่วง 3 ไตรมาสแรกของปีงบประมาณ 2026 กระแสเงินสดอิสระของ Oracle ติดลบอยู่ที่ 4.38 หมื่นล้านดอลลาร์ ซึ่งแตกต่างอย่างชัดเจนจากตัวเลขที่เป็นบวก 2.62 หมื่นล้านดอลลาร์ในปีงบประมาณ 2025

รายจ่ายฝ่ายทุนสำหรับปีงบประมาณ 2026 คาดว่าจะสูงถึง 5 หมื่นล้านดอลลาร์ แม้ว่าเป้าหมายรายได้สำหรับปีงบประมาณ 2027 จะอยู่ที่ 9 หมื่นล้านดอลลาร์ แต่ยังไม่มีการเปิดเผยประมาณการรายจ่ายฝ่ายทุนออกมา

Barclays เคยคาดการณ์ว่า Oracle อาจใช้เงินสดจนหมดภายในเดือนพฤศจิกายน 2026 และเตือนว่าอันดับความน่าเชื่อถืออาจถูกปรับลดลงสู่ BBB- ซึ่งใกล้เคียงกับระดับขยะ เนื่องจากอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้นพุ่งสูงถึง 500% ซึ่งสูงกว่า Amazon ที่ 50% และ Microsoft ที่ 30% อย่างมาก

ฝ่ายบริหารของ Oracle ได้ดำเนินการตอบโต้เชิงรุก โดยในระหว่างการแถลงผลประกอบการไตรมาส 3 Clay Magouyrk ซีอีโอของ Oracle Cloud Infrastructure เปิดเผยว่า "มากกว่า 90%" ของแผนการขยายกำลังไฟฟ้าและศูนย์ข้อมูลกว่า 10 กิกะวัตต์ในช่วง 3 ปีข้างหน้า "ได้รับเงินทุนสนับสนุนจากพันธมิตรทั้งหมด" นอกจากนี้ ยังมีการลงนามในสัญญาใหม่มูลค่ากว่า 2.9 หมื่นล้านดอลลาร์ผ่านโมเดล "นำฮาร์ดแวร์มาเอง" และการชำระเงินล่วงหน้า เพื่อ "เดินหน้าขยายธุรกิจต่อไปโดยไม่ใช้กระแสเงินสดอิสระที่ติดลบของ Oracle" ขณะที่ CFO ยังย้ำว่าจะรักษาอันดับความน่าเชื่อถือระดับน่าลงทุนไว้ โดยจำกัดการออกหุ้นกู้ในปีนี้ไว้ไม่เกิน 5 หมื่นล้านดอลลาร์ตามที่ประกาศไว้ก่อนหน้า

[การจัดอันดับ Oracle โดยนักวิเคราะห์, แหล่งที่มา: TradingKey]

ในมุมมองของนักวิเคราะห์ ราคาเป้าหมายเฉลี่ยในรอบ 12 เดือนของ Wall Street สำหรับ Oracle อยู่ที่ประมาณ 246 ดอลลาร์ ซึ่งบ่งชี้ถึงโอกาสปรับตัวขึ้น (upside) ประมาณ 50%

ไมโครซอฟท์: ธุรกิจที่สร้างกระแสเงินสดได้อย่างมหาศาลพร้อมระบบนิเวศที่แข็งแกร่ง

เมื่อเปรียบเทียบกับกลยุทธ์ "ทุ่มสุดตัว" (all-in) ของ Oracle แล้ว Microsoft นำเสนอเส้นทางที่แตกต่างออกไปอย่างสิ้นเชิง

ในระดับปัจจัยพื้นฐาน Microsoft ได้แสดงให้เห็นถึงความยืดหยุ่นที่แข็งแกร่งกว่า โดยในไตรมาสที่ 2 ของปีงบประมาณ 2026 (ไตรมาสที่ 4 ของปี 2025) Microsoft รายงานรายได้ที่ 8.13 หมื่นล้านดอลลาร์ เพิ่มขึ้น 17% เมื่อเทียบรายปี และมีกำไรสุทธิ 3.09 หมื่นล้านดอลลาร์ เพิ่มขึ้น 23% เมื่อเทียบรายปี ขณะที่รายได้จากบริการคลาวด์ Azure เติบโตขึ้น 39% เมื่อเทียบรายปี และรายได้รายไตรมาสของ Microsoft Cloud พุ่งสูงเกิน 5 หมื่นล้านดอลลาร์เป็นครั้งแรก

ภาระผูกพันตามสัญญาที่เหลืออยู่ (RPO) ในเชิงพาณิชย์ทั้งหมดพุ่งแตะระดับ 6.25 แสนล้านดอลลาร์ โดยประมาณ 45% มาจากสัญญาของ OpenAI ซึ่งสะท้อนถึงผลกระทบจากการดึงดูดความต้องการด้าน AI ที่แข็งแกร่ง ในแง่ของความสามารถในการทำกำไร อัตรากำไรจากการดำเนินงานของ Microsoft อยู่ที่ประมาณ 46.7% ซึ่งสูงกว่า 31.9% ของ Oracle อย่างมาก นอกจากนี้ อัตรากำไรจากกระแสเงินสดอิสระของ Microsoft ยังเป็นบวกที่ 25.3% ในขณะที่ของ Oracle อยู่ที่ -21.6%

[อันดับความน่าเชื่อถือของ Microsoft โดยนักวิเคราะห์, ที่มา: TradingKey]

วอลล์สตรีทยังคงกำหนดราคาเป้าหมายสำหรับ Microsoft ไว้ในระดับสูงอย่างต่อเนื่อง โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ 586 ดอลลาร์ ซึ่งบ่งชี้ถึงโอกาสในการปรับตัวขึ้น (upside) เกือบ 50% จากระดับปัจจุบัน ก่อนหน้านี้ Jefferies ได้คงราคาเป้าหมายสูงสุดในกลุ่มไว้ที่ 675 ดอลลาร์ ขณะที่ Morgan Stanley คงราคาเป้าหมายที่ระดับสูงที่ 650 ดอลลาร์

ก่อนการประกาศผลประกอบการของ Microsoft ในวันที่ 29 เมษายน นักวิเคราะห์จาก Bernstein ระบุว่า: "ยักษ์ใหญ่ในอุตสาหกรรมอย่าง Microsoft ไม่ได้ถูกทิ้งไว้ข้างหลังตามยุคสมัย แต่กลับกระโดดเข้าหาเทคโนโลยี AI อย่างจริงจัง โดยบริษัทได้ลงทุนไปแล้วหลายพันล้านดอลลาร์ใน OpenAI นอกจากนี้ ไม่มีโมเดล AI ใด ไม่ว่าจะมีเทคโนโลยีการเขียนโค้ดที่ล้ำหน้าเพียงใด จะสามารถมาแทนที่ซอฟต์แวร์โครงสร้างพื้นฐานและบริการคลาวด์ของ Microsoft ได้"

เมื่อพิจารณาจากมุมมองด้านปัจจัยพื้นฐาน Microsoft อาจเป็นฝ่ายที่ได้เปรียบ สำหรับนักลงทุนที่ให้ความสำคัญกับปัจจัยพื้นฐานที่มั่นคงและมีปราการทางธุรกิจ (moat) ที่แข็งแกร่ง Microsoft อาจเป็นเป้าหมายการลงทุนที่เหนือกว่า เนื่องจากผลการดำเนินงานบ่งชี้ถึงศักยภาพการเติบโตที่ค่อนข้างคงที่ ในทางกลับกัน Oracle อาจเหมาะสำหรับนักลงทุนที่รับความเสี่ยงได้สูงกว่าและให้คุณค่ากับศักยภาพในการพัฒนาในอนาคต อย่างไรก็ตาม สิ่งสำคัญที่ต้องระบุคือ แม้ราคาหุ้นของ Oracle จะมีความยืดหยุ่นสูงกว่า แต่ก็มีความเสี่ยงที่สำคัญ เช่น การขาดแคลนกระแสเงินสดที่ยืดเยื้อ

ในส่วนของกรอบการประเมินมูลค่า หลังจากที่มีการปรับฐานอย่างรุนแรง Oracle ได้ลดลงมาอยู่ในช่วงการประเมินมูลค่าตามปกติของหุ้นกลุ่มเติบโต (growth stocks) นักลงทุนควรจับตามองอย่างใกล้ชิดว่าผลการดำเนินงานจะเผยให้เห็นถึงการชะลอตัวของการเติบโต หรือว่าโอกาสในการขยายตัวในอนาคตจะยังคงเปิดกว้างมากขึ้นต่อไป

บทความแนะนำ