วิธีที่สหรัฐฯ แก้ไขปัญหาหนี้ของตนเอง: การโยกย้ายสินทรัพย์ทั่วประเทศเบื้องหลังตลาดหุ้น, ตลาดพันธบัตร, และอัตราเงินเฟ้อ

นักบริหารจัดการที่ชาญฉลาดที่สุดจะไม่เคยปรากฏชื่ออยู่ในทำเนียบมหาเศรษฐีของ Forbes

เขาบริหารพอร์ตการลงทุนที่ใหญ่ที่สุดในโลก และทุกครั้งที่เขาปรับสมดุลพอร์ต เขาจะเปลี่ยนเส้นทางความมั่งคั่งของประชากรหลายพันล้านคนอย่างเงียบๆ ตลอดแปดสิบปีที่ผ่านมา เขาแทบไม่เคยล้มละลายอย่างแท้จริง และไม่มีใครเคยบีบให้เขาล้มละลายได้สำเร็จ ที่สำคัญกว่านั้นคือ ทุกครั้งที่เขาจัดสรรสินทรัพย์ใหม่ มักจะมีคนอื่นที่เป็นผู้แบกรับต้นทุนเสมอ

นักบริหารจัดการรายนี้คือรัฐบาลสหรัฐฯ

เป็นเวลากว่าทศวรรษที่ "ความเท่าเทียมของความเสี่ยง" (risk parity) ถูกหยิบยกมาหารือซ้ำแล้วซ้ำเล่าในกลุ่มสถาบันและแวดวงการเงิน: อย่าใส่ไข่ทั้งหมดไว้ในตะกร้าใบเดียว ปล่อยให้สินทรัพย์ที่แตกต่างกันช่วยป้องกันความเสี่ยงซึ่งกันและกันในสภาวะเศรษฐกิจที่ต่างกัน ไม่ต้องแสวงหากำไรในทุกช่วงเวลาสั้นๆ แต่ต้องมีเป้าหมายที่จะไม่ถูกทำลายโดยพายุลูกใดลูกหนึ่ง แนวคิดหลักคือการกระจายความเสี่ยงและการปรับสมดุลพอร์ต

หากคุณยกแนวคิดนี้ขึ้นไปสู่ระดับประเทศ คุณจะเห็นความเท่าเทียมของความเสี่ยงอีกรูปแบบหนึ่งที่ซ่อนเร้นกว่า:

ภายใต้ความกดดันด้านหนี้สิน รัฐบาลสหรัฐฯ ไม่ได้เพียงแค่คิดว่า "ฉันจะหาเงินมาคืนได้อย่างไร" แต่กลับใช้วิธีจัดสรรใหม่ (reallocate) ระหว่างกลุ่มต่างๆ อยู่ตลอดเวลาว่าใครจะเป็นผู้แบกรับภาระต้นทุนหนี้ส่วนนี้แทน บางครั้งก็เป็นผู้ถือพันธบัตรรัฐบาล บางครั้งก็เป็นผู้ฝากเงินในระบบธนาคาร และบางครั้งก็เป็นมนุษย์เงินเดือนทั่วไปที่แทบไม่มีสินทรัพย์ทางการเงินเลย เทคนิคในแต่ละรอบนั้นแตกต่างกันไป แต่ตรรกะเบื้องหลังมีความสอดคล้องกันอย่างมากนั่นคือ: การใช้สถาบันและนโยบายต่างๆ เพื่อปรับสมดุลงบดุลของทั้งประเทศอย่างเงียบๆ.

เมื่อคุณเข้าใจตรรกะของการจัดสรรสินทรัพย์ระดับประเทศนี้ มุมมองตามสามัญสำนึกหลายอย่างที่คุณมีต่อเงินสด พันธบัตร หุ้น และทองคำของคุณ จะกลายเป็นเรื่องที่ไม่ชัดเจนเหมือนเดิมอีกต่อไป

อันดับแรก กางตารางออกมาดู: งบดุลของรัฐ

ก่อนจะย้อนรอยประวัติศาสตร์ ให้เรามาสร้างกรอบความคิดกันก่อน

เรามักจะคิดว่านโยบายงบประมาณของรัฐบาลเป็นเหมือนสมุดบัญชีเงินสด: เก็บภาษีแล้วก็นำไปจ่าย หากไม่พอก็ยืม แต่ถ้าคุณมองประเทศที่มีอธิปไตยผ่านภาษาของงบดุล โครงสร้างจะซับซ้อนกว่านั้นมาก และระดับความซับซ้อนนี้เองที่เป็นตัวกำหนดว่ารัฐบาลมีเครื่องมืออะไรบ้างภายใต้ความกดดันด้านหนี้สิน

ในฝั่งสินทรัพย์ คุณสามารถแบ่งคร่าวๆ ได้เป็น 4 รายการ:

ประการแรกคือ ฐานภาษี.

นั่นคือความสามารถของประชาชนในการจ่ายภาษีต่อไปในอีกหลายทศวรรษข้างหน้า นี่คือสินทรัพย์หลักและมั่นคงที่สุดของรัฐบาลใดๆ และเป็นฐานรากสำคัญที่ทำให้พันธบัตรรัฐบาลอธิปไตยเป็นที่ยอมรับในตลาด

ประการที่สอง ทรัพยากรธรรมชาติและที่ดิน.

สิ่งเหล่านี้มีปริมาณจำกัดแต่มีมูลค่าแฝงมหาศาล โดยเฉพาะอย่างยิ่งเมื่อสามารถนำไปจำนำ ขาย หรือสร้างรายได้ผ่านการให้สัมปทาน

ประการที่สาม สินทรัพย์ของรัฐ.

ซึ่งรวมถึงรัฐวิสาหกิจ โครงสร้างพื้นฐาน และกองทุนเพื่อความมั่งคั่งแห่งชาติ ในสหรัฐฯ ส่วนนี้อาจดูไม่ชัดเจนนัก แต่ก็ยังคงมีอยู่

รายการที่สี่และเป็นรายการที่พิเศษที่สุดคือ สิทธิในการออกสกุลเงิน.

หากพูดตามตรง นี่ไม่ใช่สินทรัพย์ที่ปรากฏในงบดุล แต่เป็นอำนาจพื้นฐานที่ระบุไว้ในระบบของอเมริกา ในกรณีวิกฤต อำนาจนี้แทบไม่มีขีดจำกัดสูงสุดในเชิงตัวเลข และสามารถสร้างสภาพคล่องเงินดอลลาร์ในระดับใดก็ได้จากความว่างเปล่า โดยมีราคาที่ต้องจ่ายคือการใช้ความเชื่อมั่นของเงินดอลลาร์เองเป็นหลักประกันและค่อยๆ ดึงทรัพยากรมาจากอนาคต

ในฝั่งหนี้สิน มีอย่างน้อย 4 ส่วนหลัก:

ประการแรกคือ หนี้สาธารณะที่ชัดเจน—นี่คือส่วนที่ทุกคนคุ้นเคยมากที่สุด

ประการที่สองคือ คำมั่นสัญญาแฝงต่างๆ—คำมั่นสัญญาด้านสวัสดิการระยะยาว เช่น ประกันสังคม บำนาญ และประกันสุขภาพ ซึ่งยอดรวมมักจะสูงกว่ามูลค่าตามบัญชีของหนี้สาธารณะหลายเท่า

ประการที่สาม การค้ำประกันแฝง ให้กับระบบการเงิน — เมื่อใดก็ตามที่ธนาคารหรือสถาบันการเงินหลักประสบกับความเสี่ยงเชิงระบบ รัฐบาลจะพบว่าเป็นเรื่องยากมากที่จะนิ่งเฉยได้จริง ข้อผูกพันที่ว่า "ฉันอาจต้องเข้าไปช่วยคุณ" นี้ถือเป็นหนี้สินที่แท้จริงเช่นกัน

ประการที่สี่ หนี้ของรัฐบาลท้องถิ่นและภาคส่วนกึ่งรัฐ. หากพูดตามตรง ไม่ใช่ทั้งหมดนี้ที่จะนับเป็นหนี้สินของรัฐบาลกลาง แต่ในวิกฤตการณ์ครั้งใหญ่ หนี้เหล่านี้มักจะถูกรวมเข้าไว้ในงบดุลเดียวกันในที่สุด

ในแทบทุกยุคสมัย มีความขัดแย้งที่ค่อยๆ รุนแรงขึ้นระหว่างทั้งสองฝั่ง:

หนี้สินมีแนวโน้มขยายตัวตามธรรมชาติ ทั้งจากความต้องการทางการเมือง วงจรการเลือกตั้ง และการเข้าสู่สังคมผู้สูงอายุล้วนผลักดันให้หนี้สินเพิ่มสูงขึ้น ในขณะที่การเติบโตของฝั่งสินทรัพย์กลับถูกจำกัดด้วยโครงสร้างประชากร ผลิตภาพ และความเป็นจริงทางการเมือง ทำให้ไม่สามารถเติบโตล่วงหน้าได้เสมอไป

ดังนั้น ในทุกๆ ช่วงเวลาหนึ่ง งบดุลนี้จะถูกบีบไปจนถึงจุดวิกฤตที่ต้องมีการคิดค้นกลยุทธ์ใหม่ๆ ขึ้นมา

แล้วจะเป็นอย่างไรต่อไป?

ชุดเครื่องมือทางประวัติศาสตร์ 3 ชุด: 3 บทของการปรับสมดุลระดับประเทศ

ตลอดระยะเวลาเกือบแปดสิบปีที่ผ่านมา สหรัฐฯ ได้ใช้แนวทางแก้ไขที่แตกต่างกันอย่างสิ้นเชิงประมาณ 3 รูปแบบ แต่ละแบบถือเป็นการปรับสมดุลระดับประเทศในหนึ่งรอบ: เป็นการนิยามใหม่ว่าใครคือผู้แบกรับภาระหนี้ที่แท้จริง และใครคือผู้ที่ได้รับประโยชน์ในเชิงเปรียบเทียบ และเปลี่ยนแปลงผู้ชนะและผู้แพ้ในกลุ่มสินทรัพย์ต่างๆ ไปอย่างสิ้นเชิง

หากคุณมองเห็นภาพทั้ง 3 บทนี้อย่างชัดเจน คุณจะสังเกตเห็นว่า:

ในการจัดสรรสินทรัพย์ คำถามที่สำคัญที่สุดไม่ใช่แค่เรื่องที่ว่าอะไรจะปรับตัวสูงขึ้น แต่คือครั้งนี้ประเทศกำลังใช้มาตรการใดเพื่อจัดการหนี้ของตนเอง และใครคือผู้ที่ต้องแบกรับภาระต้นทุนนั้นอย่างเงียบๆ

วิธีที่หนึ่ง: ปี 1946–1971 — การใช้เงินเฟ้อเป็นเสมือนมีดผ่าตัด

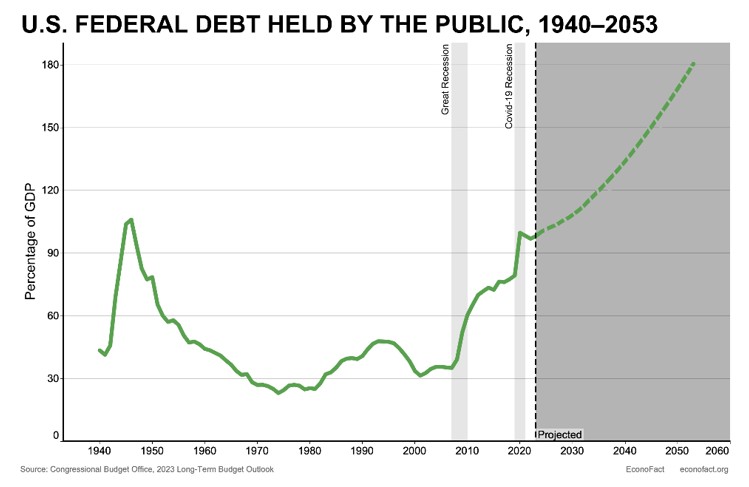

ในปี 1946 ทันทีหลังสิ้นสุดสงครามโลกครั้งที่ 2 อัตราส่วนหนี้สาธารณะต่อ GDP ของสหรัฐฯ อยู่ที่ประมาณ 110% ซึ่งเป็นระดับที่ไม่อยู่ในโซนปลอดภัยในรายงานการจัดอันดับใดๆ ตัวเลขนี้สะท้อนภาพของประเทศที่เพิ่งผ่านพ้นสงครามที่มีค่าใช้จ่ายสูงที่สุดในประวัติศาสตร์และกำลังแบกรับภาระหนี้ก้อนโตได้อย่างชัดเจน

จากนั้น สิ่งที่ทำให้นักเศรษฐศาสตร์หลายคนพึงพอใจก็ได้เกิดขึ้น:

เมื่อถึงช่วงกลางถึงปลายทศวรรษ 1970 อัตราส่วนนี้ลดลงเหลือต่ำกว่า 40% ซึ่งต่ำกว่าจุดสูงสุดหลังสงครามเกือบสองในสาม ตลอดกระบวนการนี้ สหรัฐฯ ไม่เคยประกาศผิดนัดชำระหนี้เลยแม้แต่ครั้งเดียว ไม่เคยใช้มาตรการรัดตัวทางการคลังที่รุนแรงเหมือนวิกฤตกรีซในเขตยูโรโซน และนักลงทุนในพันธบัตรกระทรวงการคลังยังได้รับดอกเบี้ยและเงินต้นครบถ้วนตามที่ตกลงกันไว้

ที่มา: Econofact

ตามตำรามาตรฐาน คำอธิบายคือการเติบโตทางเศรษฐกิจที่รวดเร็วหลังยุคสงคราม การขยายตัวของภาคอุตสาหกรรม การยกระดับการบริโภค การเกิดของกลุ่มเบบี้บูมเมอร์ และความก้าวหน้าทางเทคโนโลยี ล้วนผลักดันให้ตัวหาร GDP ที่เป็นตัวเงิน (Nominal GDP) สูงขึ้น ดังนั้นภาระหนี้จึงดูเบาบางลงเมื่อเทียบกับขนาดเศรษฐกิจโดยธรรมชาติ

คำอธิบายนี้ถูกต้องเพียงครึ่งเดียวเท่านั้น

หากพิจารณาผลงานของ IMF และงานวิจัยในเวลาต่อมาเป็นตัวอย่าง: หากพึ่งพาเพียงการเติบโตหลังสงครามและการเกินดุลการคลังเบื้องต้น อัตราส่วนหนี้ที่เคยสูงกว่า 100% ของ GDP ในจุดสูงสุด อย่างดีที่สุดก็จะถูกลดทอนลงมาเหลือเพียงช่วง 70% กว่าๆ เท่านั้น ไม่ใช่ลดลงมาถึงระดับต่ำตามที่ปรากฏจริงในภายหลัง แม้การเติบโตและการควบคุมทางการคลังจะมีส่วนช่วยอย่างมาก แต่ก็อธิบายการลดสัดส่วนหนี้ได้เพียงหนึ่งในสามเท่านั้น ส่วนที่เหลือถูกตัดทอนออกไปโดย "ใบมีดเงียบ" สองเล่ม

ใบมีดเล่มแรกคือ การกดอัตราดอกเบี้ย (Interest-rate repression)

เริ่มต้นในปี 1942 Fed และกระทรวงการคลังได้กำหนดเพดานอัตราผลตอบแทนพันธบัตรที่มีอายุต่างกัน โดยตรึงเป้าหมายอัตราผลตอบแทนพันธบัตรระยะยาวอายุ 25 ปีขึ้นไปไว้ที่ประมาณ 2.5% และกรอบการดำเนินงานนี้ต่อเนื่องไปจนถึงข้อตกลง Fed–Treasury Accord ในปี 1951 ในช่วงเวลาประมาณ 10 ปีนั้น เมื่อใดก็ตามที่อัตราผลตอบแทนระยะยาวขยับเข้าใกล้เพดาน Fed จะเข้ามาซื้อเพื่อกดให้อัตราผลตอบแทนกลับลงไป สำหรับรัฐบาล นี่เท่ากับการล็อกต้นทุนการกู้ยืมไว้ที่ระดับต่ำมาก ทำให้สามารถต่ออายุหนี้จำนวนมหาศาลได้โดยมีค่าใช้จ่ายดอกเบี้ยเพียงเล็กน้อย

ใบมีดเล่มที่สองคือ เงินเฟ้อ

หลังจากมาตรการควบคุมราคาในช่วงสงครามถูกยกเลิก อุปสงค์ที่อั้นไว้ก็ถูกปลดปล่อยออกมา ในปี 1947 อัตราเงินเฟ้อ CPI ของสหรัฐฯ พุ่งขึ้นแตะเกือบ 20% เมื่อเทียบรายปี และในช่วงปีแรกๆ หลังสงคราม อัตราเงินเฟ้อเฉลี่ยยังคงอยู่ในระดับเลขหลักเดียวช่วงกลางถึงสูง หรือแม้แต่เลขสองหลัก เมื่ออัตราดอกเบี้ยระยะยาวที่เป็นตัวเงินถูกจำกัดไว้ที่ประมาณ 2.5% อัตราดอกเบี้ยที่แท้จริงจึงติดลบอย่างหนัก โดยอยู่ในช่วงประมาณ -3% ถึง -5%

หากคุณให้รัฐบาลสหรัฐฯ ยืมเงิน คุณจะได้รับดอกเบี้ย 2.5% ในเชิงตัวเลขทุกปีอย่างครบถ้วน แต่หลังจากหักลบเงินเฟ้อแล้ว อำนาจซื้อที่แท้จริงของเงินจำนวนนั้นจะลดลงปีแล้วปีเล่า

Carmen Reinhart นักเศรษฐศาสตร์จากฮาร์วาร์ดและคณะ ได้รวบรวมกลไกนี้เข้าเป็นระบบในเวลาต่อมาและเรียกว่า การกดขี่ทางการเงิน (Financial Repression): นั่นคือไม่จำเป็นต้องมีใครออกมาปฏิเสธหนี้อย่างเปิดเผย แต่อาศัยการจัดการเชิงสถาบันที่ตรึงอัตราดอกเบี้ยที่เป็นตัวเงินให้ต่ำกว่าระดับเงินเฟ้อ เพื่อให้เจ้าหนี้เป็นผู้แบกรับภาระการลดหนี้ของรัฐอย่างเงียบๆ

ทองคำที่ถูกขังอยู่ในกรง

เพื่อให้เข้าใจว่าเหตุใดการผ่าตัดครั้งนี้จึงดำเนินไปได้อย่างราบรื่น ยังมีอีกหนึ่งรายละเอียดที่มักถูกมองข้าม: ประตูทางออกฉุกเฉินถูกเชื่อมปิดตายไว้.

ตามสัญชาตญาณ หากเงินเฟ้อกำลังกัดกร่อนอำนาจซื้อของเงิน ผู้ออมและผู้ถือพันธบัตรควรเร่งซื้อทองคำเพื่อรักษามูลค่า แต่ภายใต้ระบบ Bretton Woods ราคาขายทองคำอย่างเป็นทางการถูกกำหนดตายตัวไว้ที่ 35 ดอลลาร์ต่อออนซ์ เงินดอลลาร์ถูกผูกติดกับทองคำ และสกุลเงินหลักอื่นๆ ถูกผูกติดกับดอลลาร์ ทำให้เกิดเป็นโครงข่ายการเงินโลกที่ตึงตัว

ผลที่ตามมาคือ แม้ในยามที่เงินเฟ้อแอบกัดกร่อนอำนาจซื้อที่แท้จริงของเงินดอลลาร์ไปแล้ว แต่ราคาทองคำในเชิงตัวเลขกลับไม่ขยับ หากคุณต้องการหลบภัยเงินเฟ้อด้วยทองคำ คุณจะพบกับประตูที่ถูกปิดตาย เพราะราคาทางการถูกกำหนดไว้ล่วงหน้า มีการควบคุมเงินทุน และประชาชนทั่วไปแทบไม่มีช่องทางเสรีในการแลกเปลี่ยนเป็นทองคำ

เมื่ออัตราดอกเบี้ยถูกกดทับและทองคำถูกกดราคา ทางออกที่ปลอดภัยอย่างแท้จริงจึงถูกปิดกั้น ผู้ออมและผู้ถือพันธบัตรจึงทำได้เพียงติดอยู่ในสภาวะอัตราดอกเบี้ยที่แท้จริงติดลบ และเฝ้าดูอำนาจซื้อของตนค่อยๆ เลือนหายไป

จากมุมมองของงบดุลของประเทศ นี่คือแก่นแท้ของการจัดสรรทรัพยากรระดับชาติครั้งที่หนึ่ง:

การใช้สถาบันต่างๆ ควบคุมราคาเงินและสินทรัพย์ปลอดภัยหลัก ปล่อยให้เงินเฟ้อทำหน้าที่ลดหนี้ส่วนใหญ่ และผลักภาระต้นทุนไปยังผู้ที่ให้รัฐบาลยืมเงิน ธนาคาร และสถาบันอื่นๆ โดยเฉพาะผู้ถือพันธบัตร เงินฝากธนาคาร และผลิตภัณฑ์ตราสารหนี้ต่างๆ ซึ่งรวมถึงทั้งผู้ออมรายย่อยและนักลงทุนสถาบัน

วิธีที่สอง: ปี 1971–1982 — เมื่อเกมเดิมล่มสลาย ความโกลาหลเกิดก่อน ตามด้วยการล้างไพ่

สิ่งใดก็ตามที่ถูกกดทับไว้นานเกินไปย่อมต้องระเบิดออกไม่ช้าก็เร็ว ทองคำก็ไม่ใช่ข้อยกเว้น

ระยะที่หนึ่ง: ระบบพังทลายและการปรับราคาใหม่อย่างรุนแรง

ในคืนวันอาทิตย์ที่ 15 สิงหาคม 1971 ขณะที่ครอบครัวชาวอเมริกันกำลังชมซีรีส์ทางโทรทัศน์เรื่อง "Bonanza" การออกอากาศก็ถูกตัดลงกะทันหัน นิกสันปรากฏตัวบนหน้าจอและประกาศว่าสหรัฐฯ จะหยุดการแลกเปลี่ยนดอลลาร์เป็นทองคำที่ราคาทางการ 35 ดอลลาร์ต่อออนซ์ ระบบ Bretton Woods สิ้นสุดลงอย่างเป็นทางการ

เหตุผลที่อ้างต่อสาธารณะคือเพื่อต่อสู้กับนักเก็งกำไรระหว่างประเทศและเพื่อปกป้องเงินดอลลาร์ แต่เหตุผลที่แท้จริงนั้นง่ายกว่ามาก นั่นคือการขาดดุลการคลังที่สะสมมานานหลายปี สงครามเวียดนาม และรายจ่ายด้านสวัสดิการ ทำให้ทุนสำรองทองคำของสหรัฐฯ ไม่เพียงพอต่อความต้องการแลกเปลี่ยนดอลลาร์เป็นทองคำที่มีเข้ามาอย่างต่อเนื่องจากทั่วโลก

เมื่อทองคำถูกยกเลิกการผูกค่า กรงขังราคาก็ถูกรื้อถอน และแรงตึงเครียดที่ถูกกดทับมานานหลายทศวรรษก็ถูกปลดปล่อยออกมาทันที จากระดับราคาทางการที่ 35 ดอลลาร์ ทองคำได้ผ่านวิกฤตราคาน้ำมันสองครั้งและภาวะเงินเฟ้อที่รุนแรงในทศวรรษ 1970 จนเมื่อถึงต้นปี 1980 ราคาทองคำได้พุ่งขึ้นไปเหนือ 800 ดอลลาร์ต่อออนซ์ในช่วงสั้นๆ ซึ่งเพิ่มขึ้นกว่า 20 เท่าภายในเวลาไม่ถึง 10 ปี หลายคนมองว่านี่คือตลาดทองคำขาขึ้นครั้งใหญ่ของยุคเงินเฟ้อ แต่หากจะกล่าวให้แม่นยำกว่านั้นคือ มันคือการปรับราคาชดเชยในช่วงไม่กี่ปีสำหรับราคาที่แท้จริงที่ถูกกดให้ต่ำกว่าความเป็นจริงอย่างเป็นระบบมานานหลายทศวรรษ

ในขณะเดียวกัน นักลงทุนในหุ้นสหรัฐฯ ต้องเผชิญกับการทรมานเรื้อรังอีกรูปแบบหนึ่ง ตั้งแต่ปี 1966 ถึง 1982 ดัชนี Dow Jones เคลื่อนไหวในลักษณะออกข้าง (Sideways) ในเชิงตัวเลข แต่ภายใต้การกัดกร่อนของเงินเฟ้อที่รุนแรง ผลตอบแทนที่แท้จริงกลับติดลบอย่างหนัก ตัวเลขแทบไม่เปลี่ยนแปลง แต่อำนาจซื้อที่แท้จริงในกระเป๋าเงินของคุณกลับถูกคว้านออกไปทีละน้อย นี่คือกรณีตัวอย่างคลาสสิกของ "ดูเหมือนไม่เสียเงิน แต่จริงๆ แล้วขาดทุนอยู่ตลอดเวลา"

จากมุมมองของงบดุลของประเทศ นี่คือระยะแรกของวิธีที่สอง:

เมื่อกฎเกณฑ์เดิมไม่สามารถดำเนินต่อไปได้ ก็เพียงแค่รื้อถอนตัวยึดเหนี่ยวที่มีอยู่เดิม รีเซ็ตระบบการเงิน และใช้การปรับราคาใหม่อย่างรุนแรงเพื่อให้การจัดสรรหนี้ใหม่เสร็จสิ้น ราคาสินทรัพย์ที่แท้จริงที่ถูกกดทับไว้เป็นเวลานานจะถูกปลดปล่อยออกมา และผู้ที่ต้องจ่ายให้กับการปรับราคาใหม่ครั้งนี้คือผู้ที่ถือสิทธิเรียกร้องในรูปของกระดาษ:

ผู้ที่ซื้อพันธบัตรรัฐบาลระยะยาว บัตรเงินฝาก (CD) และผลิตภัณฑ์ตราสารหนี้อื่นๆ โดยหวังว่าจะได้รับดอกเบี้ยอย่างสบายๆ กลับพบว่าในที่สุดแล้ว ดอกเบี้ยในเชิงตัวเลขไม่สามารถไล่ตามการสูญเสียอำนาจซื้อภายใต้ภาวะเงินเฟ้อสูงและการเสื่อมค่าของเงินตราได้ทัน

นักลงทุนรายย่อยและผู้กินเงินเดือนที่ถือหุ้นสหรัฐฯ ในระยะยาว แต่การปรับขึ้นค่าจ้างตามไม่ทันราคาสินค้า ได้สูญเสียความมั่งคั่งที่แท้จริงไปเป็นจำนวนมากอย่างเงียบๆ ในช่วงปีที่ตลาดซบเซาเหล่านั้น

ในทางตรงกันข้าม ผู้ที่ก่อนหน้านี้ไม่สามารถทำให้ราคาทองคำสะท้อนมูลค่าที่แท้จริงได้ แต่ยังยืนหยัดที่จะถือครองทองคำและสินทรัพย์ที่แท้จริงอื่นๆ ในที่สุดก็ได้รับผลตอบแทนชดเชยในช่วงไม่กี่ปีหลังจากมีการยกเลิกการผูกค่าเงิน

ระยะที่สอง: Volcker ก้าวเข้ามาและผลักเงินเฟ้อกลับเข้ากรง

เมื่อเงินเฟ้อซึ่งเป็นดั่งสัตว์ร้ายถูกปล่อยออกมาแล้ว มันยากที่จะควบคุมได้ด้วยตัวเอง เมื่อถึงปลายทศวรรษ 1970 เงินเฟ้อของสหรัฐฯ ก็หลุดการควบคุมอย่างสิ้นเชิง โดย CPI ในช่วงปี 1979–1980 พุ่งขึ้นแตะจุดสูงสุดที่ประมาณ 13% การคาดการณ์เงินเฟ้อถูกฝังรากลึก และความเชื่อมั่นในเงินดอลลาร์ก็จวนจะพังทลาย

ประธานาธิบดีคาร์เตอร์ได้แต่งตั้ง Paul Volcker ให้ดำรงตำแหน่งประธาน Fed และมอบหมายภารกิจที่แท้จริงเพียงอย่างเดียว นั่นคือการทำให้อัตราเงินเฟ้อลดลง ไม่ว่าจะต้องแลกด้วยอะไรก็ตาม

Volcker เลือกเส้นทางที่เกือบจะเป็นการฆ่าตัวตายทางการเมือง เขาผลักดันอัตราดอกเบี้ยนโยบาย (Federal Funds Rate) จาก 11% พุ่งขึ้นไปเกือบ 20% ภายในปี 1981 อัตราว่างงานพุ่งสูงเป็นเลขสองหลัก เศรษฐกิจดิ่งลงสู่ภาวะถดถอยอย่างรวดเร็ว สมาชิกสภาคองเกรสก่นด่าเขาในระหว่างการชี้แจง และเกษตรกรขับรถแทรกเตอร์มาประท้วงถึงหน้าประตู Fed แต่เขาก็ยังคงเดินหน้าต่อไปตามเส้นทางของตนเองภายใต้ความกดดันมหาศาล

ผลที่ได้คืออัตราเงินเฟ้อลดลงเหลือประมาณ 3% ภายในไม่กี่ปี อัตราดอกเบี้ยที่แท้จริงกลับมาเป็นบวกอย่างชัดเจนอีกครั้ง ความน่าเชื่อถือของเงินดอลลาร์ถูกสร้างขึ้นใหม่ และพันธบัตรกลับมาเป็นสินทรัพย์ที่ให้ผลตอบแทนที่แท้จริงอีกครั้ง

ในแง่ของราคาสินทรัพย์ ทองคำได้พุ่งแตะจุดสูงสุดในปี 1980 และเข้าสู่ตลาดหมีที่ยาวนานเกือบ 20 ปี โดยไปทำจุดต่ำสุดที่ประมาณ 250 ดอลลาร์ก่อนปี 2000 ขณะที่หุ้นสหรัฐฯ เริ่มเข้าสู่ตลาดขาขึ้นที่ยาวนานตั้งแต่ปี 1982 โดยในช่วงเกือบ 18 ปีหลังจากนั้น ดัชนีหลักๆ ให้ผลตอบแทนที่เป็นตัวเงินต่อปีเฉลี่ยอยู่ในระดับ 10% ต้นๆ ถึงกลางๆ

หากต้นทศวรรษ 1970 คือการปรับราคาใหม่อย่างโกลาหลที่เกิดจากการล่มสลายของระเบียบแบบเดิม มาตรการของ Volcker หลังความโกลาหลนั้นก็คือ การล้างไพ่ที่เจ็บปวดอย่างยิ่ง ซึ่งได้สร้างรากฐานใหม่ให้กับตลาดขาขึ้นที่ยาวนานของสินทรัพย์ทางการเงินในทศวรรษต่อๆ มา

จากมุมมองของการจัดสรรสินทรัพย์ระดับประเทศ ภาพรวมทั้งหมดของวิธีที่สองคือ:

ประการแรก ปล่อยให้ระบบการเงินขาดตัวยึดเหนี่ยวและปล่อยให้ราคาจัดระเบียบใหม่ทั้งหมด เพื่อให้ราคาสินทรัพย์ที่แท้จริงที่เคยถูกกดไว้ได้รับการปลดปล่อยและชดเชย จากนั้นจึงใช้อัตราดอกเบี้ยที่แท้จริงในระดับสูงและการดำเนินนโยบายการเงินที่เข้มงวดอย่างรุนแรงเพื่อผลักเงินเฟ้อกลับเข้ากรง และคืนเวทีให้กับสินทรัพย์ทางการเงินระยะยาว

ในช่วงครึ่งแรก ผู้ที่ถือทองคำ ทรัพยากร อสังหาริมทรัพย์ และสินทรัพย์ที่แท้จริงอื่นๆ จะเป็นผู้ได้รับประโยชน์ค่อนข้างมาก ในขณะที่ผู้ถือเงินสด พันธบัตร และผู้มีรายได้จากค่าจ้างระยะยาวจะเป็นผู้แบกรับภาระจากเงินเฟ้อสูง ส่วนในครึ่งหลัง เมื่ออัตราดอกเบี้ยที่แท้จริงกลับมาเป็นบวกและเงินเฟ้อถูกควบคุมได้ นักลงทุนระยะยาวในหุ้นและพันธบัตรที่มีคุณภาพจะกลายเป็นกลุ่มผู้ได้รับประโยชน์รายใหม่

วิธีที่สาม: ปี 2008–2022 — การใช้ราคาสินทรัพย์เพื่อรักษาความเชื่อมั่น

หลังจากยุคของ Volcker สหรัฐฯ ก็เข้าสู่ช่วงเวลาที่สงบสุขเกือบ 20 ปี โดยผลประโยชน์จากโลกาภิวัตน์ การปฏิวัติทางเทคโนโลยี และอัตราเงินเฟ้อที่ต่ำ ทำให้ปัญหาเรื่องหนี้สินไม่ได้รับความสนใจมาเป็นเวลานาน

จนกระทั่งปี 2008

ในครั้งนี้ จุดเริ่มต้นของวิกฤตไม่ใช่การกู้ยืมโดยตรงของรัฐบาล แต่เป็นภาวะเลเวอเรจภายในระบบการเงินที่พุ่งสูงจนเกินควบคุม ไม่ว่าจะเป็นการแตกสลายของฟองสบู่ในตลาดที่อยู่อาศัย ผลิตภัณฑ์ทางการเงินที่มีโครงสร้างซับซ้อนซึ่งเชื่อมโยงระหว่างธนาคารและนักลงทุน และเมื่อการผิดนัดชำระหนี้ซับไพรม์ปะทุขึ้น ระบบสินเชื่อทั้งหมดก็แทบจะหยุดชะงักลง เฟดได้ปรับลดอัตราดอกเบี้ยนโยบายลงสู่ระดับใกล้ศูนย์อย่างรวดเร็ว แต่กลับพบว่าเครื่องมือแบบดั้งเดิมนั้นไม่เพียงพออีกต่อไป

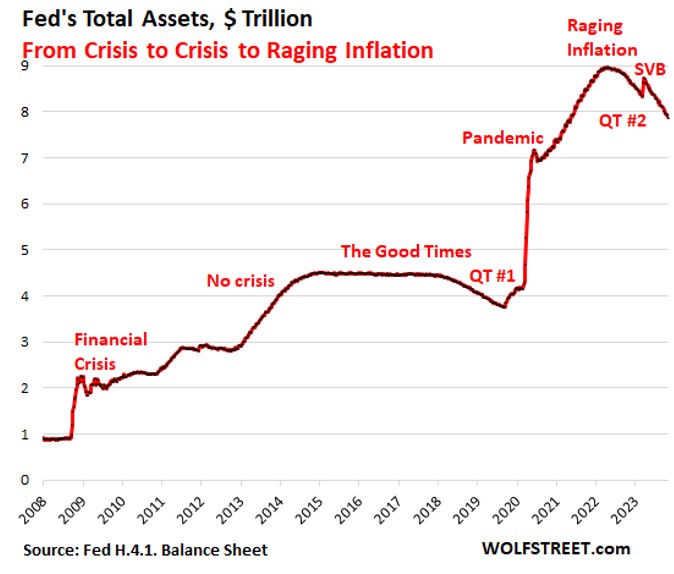

ดังนั้น จึงได้มีการนำชุดเครื่องมือที่ไม่เคยถูกนำมาใช้ในระดับนี้มาก่อนออกมาใช้ นั่นคือ:มาตรการผ่อนคลายเชิงปริมาณ (QE)

เฟดได้เข้าสู่ตลาดโดยตรงเพื่อซื้อพันธบัตรรัฐบาลและตราสารหนี้ที่มีสัญญาจำนองค้ำประกัน (MBS) โดยใช้พอร์ตงบดุลของตนเองทำหน้าที่เสมือนฟองน้ำเพื่อดูดซับสินทรัพย์เสี่ยงและพันธบัตรระยะยาว พร้อมทั้งฉีดสภาพคล่องเข้าสู่ระบบ

จากข้อมูลพบว่า ณ สิ้นปี 2007 สินทรัพย์รวมของเฟดมีมูลค่าต่ำกว่า 1 ล้านล้านดอลลาร์ แต่หลังจากดำเนินมาตรการ QE ถึงสามรอบ ตัวเลขดังกล่าวได้เพิ่มขึ้นเป็นประมาณ 4.5 ล้านล้านดอลลาร์ และในช่วงวิกฤตการแพร่ระบาดปี 2020 ตัวเลขนี้ได้พุ่งสูงขึ้นเกือบสองเท่าในเวลาเพียงไม่กี่เดือนจนแตะระดับเกือบ 9 ล้านล้านดอลลาร์

ที่มา: Wolf Street

เทคนิคนี้มีความแตกต่างที่ละเอียดอ่อนแต่สำคัญอย่างยิ่งจากการกดขี่ทางการเงิน (financial repression) ในช่วงหลังสงคราม:

· การจำกัดอัตราดอกเบี้ยหลังช่วงสงครามยอมให้เงินเฟ้อค่อยๆ กัดเซาะมูลค่าที่แท้จริงของหนี้ โดยที่ผู้ออมเงินที่ถือพันธบัตรรัฐบาลและเงินสดเป็นผู้แบกรับภาระภาษีแฝงนี้

· หลังปี 2008 มาตรการ QE เปรียบเสมือนการปรับสมดุลที่ซับซ้อนยิ่งขึ้น ในด้านหนึ่งมีการกดอัตราดอกเบี้ยโดยรวมเพื่อให้รัฐบาลสามารถต่ออายุหนี้ (roll over) ได้ด้วยต้นทุนที่ต่ำ ขณะที่อีกด้านหนึ่งช่วยผลักดันราคาสินทรัพย์ทางการเงินให้สูงขึ้น ทำให้ผู้ถือครองสินทรัพย์รู้สึกมั่งคั่งขึ้น ซึ่งช่วยสนับสนุนการบริโภคและฐานภาษี

เป็นระยะเวลานานที่อัตราดอกเบี้ยนโยบายถูกคงไว้ในระดับต่ำมาก ส่งผลให้อัตราดอกเบี้ยที่แท้จริงติดลบอยู่บ่อยครั้ง ทำให้นักลงทุนต้องแสวงหาผลตอบแทนในสินทรัพย์ที่มีความเสี่ยงสูงขึ้น ไม่ว่าจะเป็นหุ้น อสังหาริมทรัพย์ หุ้นกู้ผลตอบแทนสูง ไพรเวทอิควิตี้ และหุ้นเทคโนโลยีที่มีการเติบโตสูง ซึ่งทั้งหมดนี้ต่างได้รับอานิสงส์จากสภาพคล่องที่ล้นตลาด

หากมองจากมุมมองของงบดุลภาครัฐ นี่ถือเป็นรูปแบบที่สามของทฤษฎีการจัดสรรสินทรัพย์ตามความเสี่ยง (Risk Parity) ในระดับประเทศ:คือการสนับสนุนความเชื่อมั่นด้วยการปั่นมูลค่าสินทรัพย์ทางการเงินให้สูงขึ้น กระจายต้นทุนเฉลี่ยของเงินเฟ้อไปยังผู้บริโภคทุกคน และรวบรวมความมั่งคั่งที่เพิ่มขึ้นไว้ในมือของผู้ถือครองสินทรัพย์

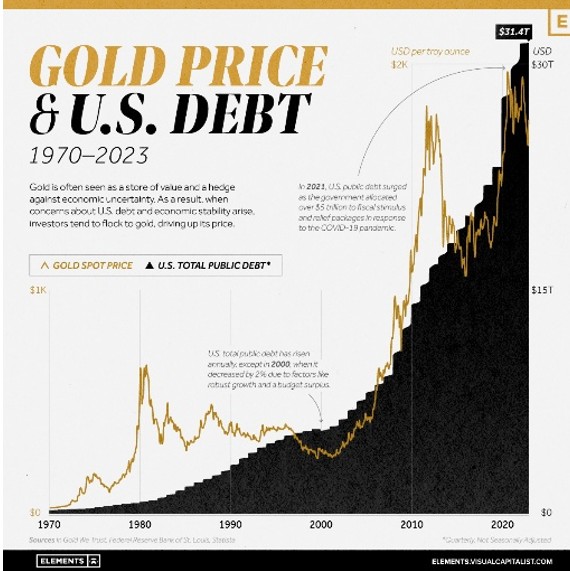

ราคาทองคำได้รับประโยชน์อย่างชัดเจนจากเหตุการณ์นี้เช่นกัน โดยในช่วงเริ่มต้นของ QE1 ราคายังคงอยู่ที่ระดับใกล้ 800 ดอลลาร์ต่อออนซ์ ก่อนจะพุ่งแตะระดับกว่า 1,900 ดอลลาร์ในปี 2011 และในช่วงการแพร่ระบาดปี 2020 รวมถึงการขยายงบดุลระลอกใหม่ ราคาทองคำได้ทะลุผ่านระดับ 2,000 ดอลลาร์อีกครั้งและทำสถิติสูงสุดใหม่

ที่มา: Visual Capitalist

ต้นทุนที่ตามมาก็ชัดเจนเช่นกัน คือกลุ่มที่ไม่มีสินทรัพย์จะได้รับผลกระทบหลักจากราคาสินค้าอุปโภคบริโภคและค่าที่อยู่อาศัยที่เพิ่มสูงขึ้น ขณะที่กลุ่มที่มีสินทรัพย์ได้สัมผัสกับกำไรจากการประเมินมูลค่าสินทรัพย์ตามราคาตลาด (mark-to-market) ในช่วงแรก ก่อนที่จะต้องเผชิญกับการปรับลดมูลค่าในรอบการปรับขึ้นอัตราดอกเบี้ยต่อมา ส่งผลให้ช่องว่างความมั่งคั่งระหว่างคนสองกลุ่มนี้กว้างขึ้นไปอีก

เมื่อเงินเฟ้อปะทุขึ้นอย่างรุนแรงในปี 2021–2022 เฟดถูกบังคับให้เข้าสู่วงจรการปรับขึ้นอัตราดอกเบี้ยที่เร็วที่สุดในรอบหลายทศวรรษ ส่งผลให้ทั้งหุ้นและพันธบัตรปรับตัวลดลงพร้อมกัน และแนวทางสุดท้ายในการพยุงความเชื่อมั่นผ่านราคาสินทรัพย์เป็นหลักก็ได้สิ้นสุดลงชั่วคราว

หากเราเปรียบเทียบช่วงเวลาประวัติศาสตร์ทั้งสามขั้นตอนคร่าวๆ เราจะเห็นรูปแบบที่สอดคล้องกันอย่างชัดเจน:

ในทุกๆ รอบ ฝ่ายที่ต้องแบกรับภาระอย่างแท้จริงคือฝ่ายที่ถือครองสิทธิเรียกร้องในรูปของเงินตรา (nominal claims) ต่อผู้ออกตราสาร เช่น เงินฝาก พันธบัตรรัฐบาล และตราสารหนี้ ขณะที่ในทุกๆ รอบ ฝ่ายที่ได้รับประโยชน์เปรียบเทียบคือฝ่ายที่ถือครองสินทรัพย์ที่ไม่ขึ้นกับความน่าเชื่อถือของผู้ออกรายใดรายหนึ่ง เช่น สินทรัพย์ที่มีตัวตน (real assets) หุ้นของบริษัทที่มีอำนาจในการกำหนดราคาสูง หรือทองคำ

นี่ไม่ใช่ทฤษฎีสมคบคิด แต่มันคือคุณลักษณะทางโครงสร้างที่จะปรากฏขึ้นตามธรรมชาติในทุกวิถีทางที่เป็นไปได้ ซึ่งรัฐบาลที่มีอำนาจอธิปไตยทางการเงินเลือกใช้เมื่อต้องเผชิญกับหนี้สินจำนวนมหาศาล

รอบนี้: เมื่อ Warsh ก้าวขึ้นมาดำรงตำแหน่ง

ทั้งหมดที่กล่าวมาข้างต้นคือบทเรียนสามบทที่ผ่านพ้นไปแล้ว และในขณะนี้ งบดุลของรัฐบาลกำลังเริ่มเขียนบทที่สี่ขึ้นมา

ภายในปี 2025 หนี้รวมของรัฐบาลกลางสหรัฐฯ พุ่งสูงถึงประมาณ 120% ของ GDP และรายจ่ายดอกเบี้ยรายปีของรัฐบาลกลางใกล้แตะระดับ 1 ล้านล้านดอลลาร์ รายการค่าใช้จ่ายเพียงรายการเดียวนี้มีขนาดใหญ่พอที่จะเทียบเคียงกับงบประมาณด้านกลาโหมและงบประมาณหลักอื่นๆ ซึ่งหมายความว่าแม้จะไม่มีการเพิ่มโครงการใหม่ๆ เพียงแค่การรักษาหอคอยแห่งหนี้นี้ไม่ให้ถล่มลงมาก็กลายเป็นภาระงบประมาณที่หนักอึ้งและตึงตัวอย่างยิ่ง

ภายใต้สถานการณ์นี้ โดนัลด์ ทรัมป์ ได้เสนอชื่อ Kevin Warsh ให้เป็นประธานเฟดคนต่อไป โดยตลาดคาดการณ์ว่าเขาจะเข้ารับตำแหน่งอย่างเป็นทางการในช่วงกลางปี 2026

ภาพลักษณ์ของ Warsh ต่อสาธารณชนค่อนข้างซับซ้อน ในช่วงวิกฤตการเงินปี 2008 เขาเป็นที่รู้จักในเฟดจากการแสดงความระมัดระวังต่อมาตรการ QE และอัตราดอกเบี้ยที่ต่ำเป็นพิเศษ โดยถูกมองว่าเป็นกลุ่มที่มีนโยบายสายเหยี่ยว (hawkish) และได้เตือนซ้ำแล้วซ้ำเล่าว่าการคงอัตราดอกเบี้ยไว้ที่ศูนย์เป็นเวลานานจะบิดเบือนราคาสินทรัพย์และก่อให้เกิดความเสี่ยงในอนาคต อย่างไรก็ตาม ในช่วงเวลาที่ได้รับการเสนอชื่อครั้งนี้ คำแถลงต่อสาธารณะของเขายังเน้นย้ำว่าเขาไม่ใช่สายแข็งอย่างไม่มีเงื่อนไข โดยระบุว่าเมื่อเศรษฐกิจชะลอตัวลงอย่างมีนัยสำคัญ เขาสามารถสนับสนุนการลดดอกเบี้ยในระดับปานกลางได้ และในขณะเดียวกัน เขาก็หวังที่จะลดขนาดงบดุลและกู้คืนความยืดหยุ่นของอัตราดอกเบี้ยเพื่อเตรียมพื้นที่สำหรับการดำเนินนโยบายในอนาคต

เขาต้องการรักษาความน่าเชื่อถือในการต่อต้านเงินเฟ้อ แต่ก็ไม่สามารถละเลยแรงกดดันจากทำเนียบขาวและตลาดที่ไม่ต้องการให้ขัดขวางการเติบโตได้ พื้นที่ระหว่างปัจจัยเหล่านี้แคบลงอย่างมาก ไม่ว่าใครจะมานั่งในตำแหน่งนี้ก็ตาม ต่างจะต้องเผชิญกับกลุ่มของความขัดแย้งแบบเดียวกัน นั่นคือ ด้านหนึ่งมีภาระหนี้สูงและแรงกดดันจากค่าใช้จ่ายดอกเบี้ยที่หนักอึ้ง อีกด้านหนึ่งมีความต้องการเงินเฟ้อที่ต่ำและมีเสถียรภาพรวมถึงราคาสินทรัพย์ที่ค่อนข้างคงที่ พร้อมด้วยแรงกดดันทางการเมืองที่สามารถเปลี่ยนทิศทางได้ตลอดเวลา

ภายใต้กรอบของสามวิธีที่ผ่านมา หากมองในมุมนี้ หลังจากที่ Warsh เข้ารับตำแหน่ง สหรัฐฯ มีแนวโน้มมากที่สุดที่จะเลือกใช้ทางสายกลาง:

ระดับหนี้จะยังคงเพิ่มขึ้นอย่างช้าๆ จากระดับที่สูงอยู่แล้ว เงินเฟ้ออาจไม่พุ่งสูงจนเกินควบคุมแต่ก็ยากที่จะรักษาให้อยู่ในระดับต่ำมากได้เป็นเวลานาน อัตราดอกเบี้ยที่แท้จริงมีแนวโน้มที่จะอยู่ในระดับที่เป็นบวกเล็กน้อย แต่ไม่สูงพอที่จะช่วยให้รัฐบาลสามารถลดภาระหนี้สะสมได้อย่างรวดเร็วและง่ายดาย

ในโลกเช่นนี้ จะเป็นเรื่องยากที่จะย้อนกลับไปสู่ยุคที่อัตราดอกเบี้ยที่แท้จริงติดลบอย่างหนักและการกดขี่ทางการเงินอย่างต่อเนื่องยาวนานเหมือนหลังสงครามโลกครั้งที่สอง และยากพอๆ กันที่จะกลับไปใช้โมเดล QE แบบไม่จำกัดเหมือนหลังปี 2008 อีกทั้งแทบไม่มีพื้นที่ทางการเมืองสำหรับการใช้อัตราดอกเบี้ยระดับ 20% ในสไตล์ของ Volcker

ผลลัพธ์ที่มีความเป็นไปได้มากที่สุดคือ หนี้จะถูกค่อยๆ กัดเซาะออกไปอย่างช้าๆ เมื่อเวลาผ่านไป ผ่านทางเงินเฟ้อระดับปานกลางและการเติบโตที่พอเหมาะ สิทธิเรียกร้องในรูปของเงินตราในระยะยาวอาจจะไม่สามารถรักษาอำนาจซื้อไว้ได้อย่างครบถ้วน แต่ก็อาจจะไม่ถูกทำลายลงในชั่วข้ามคืนด้วยการพุ่งขึ้นอย่างรุนแรงของเงินเฟ้อเพียงครั้งเดียว

สำหรับบุคคลทั่วไป หากสรุปเรื่องราวที่ซับซ้อนนี้ให้เหลือเพียงประโยคเดียวก็คือ: อย่าฝากชีวิตทั้งหมดไว้กับฝ่ายที่รับเพียงดอกเบี้ยเท่านั้น แต่ควรเอนเอียงไปทางฝ่ายที่ครอบครองสินทรัพย์ที่แท้จริงและมีอำนาจในการกำหนดราคาให้มากขึ้น

ในโลกที่มีหนี้สูงและเงินเฟ้อระดับปานกลาง ซึ่งอัตราดอกเบี้ยที่แท้จริงไม่ได้ต่ำมากนัก หลายคนอาจพิจารณาการวางแผนระยะยาวตามระดับความเสี่ยงที่ยอมรับได้ สถานะกระแสเงินสด และเป้าหมายของตนเอง เพื่อสร้างสมดุลในสินทรัพย์ประเภทต่างๆ:

ในด้านหนึ่ง คุณไม่จำเป็นต้องเก็บความมั่งคั่งในสัดส่วนที่สูงเกินไปไว้ในสินทรัพย์ที่มีอัตราดอกเบี้ยคงที่และมีอายุยาวมาก (เช่น พันธบัตรรัฐบาลระยะยาวหรือผลิตภัณฑ์ตราสารหนี้) เพื่อที่ว่าเมื่ออัตราดอกเบี้ยและสภาวะแวดล้อมเปลี่ยนแปลงไปในภายหลัง คุณจะได้ไม่เหลือพื้นที่ในการปรับเปลี่ยนน้อยเกินไป

ในอีกด้านหนึ่ง หากคุณเข้าใจความเสี่ยงอย่างถ่องแท้และสามารถยอมรับความผันผวนของราคาได้ คุณอาจให้ความสำคัญกับหุ้นที่มีคุณภาพสูงและสินทรัพย์ที่สร้างรายได้อื่นๆ ซึ่งมีความสามารถในการทำกำไรอย่างยั่งยืนและมีอำนาจในการกำหนดราคาภายใต้ภาวะเงินเฟ้อ รวมถึงจัดสรรส่วนแบ่งเล็กน้อยให้กับทองคำและเงินตราต่างประเทศที่มีความสัมพันธ์กับสินทรัพย์ดั้งเดิมค่อนข้างต่ำ เพื่อกระจายความเสี่ยงโดยรวม

สำหรับการใช้จ่ายประจำวันและการวางแผนกระแสเงินสดในระยะสั้น คุณสามารถสำรองเงินสดและพันธบัตรระยะสั้นบางส่วนไว้เพื่อความมั่นคงของสภาพคล่อง และหลีกเลี่ยงการถูกบังคับให้ขายสินทรัพย์ระยะยาวในช่วงเวลาที่ไม่เหมาะสม

แนวคิดโดยรวมสิ้นสุดเพียงเท่านี้ คุณยังคงต้องตัดสินใจเลือกตามสถานการณ์ของตนเอง และค่อยๆ ปรับปรุงพอร์ตการลงทุนที่เหมาะสมกับคุณ

เนื้อหาในบทความนี้จัดทำขึ้นเพื่อการศึกษาและการสะท้อนความคิดเห็นของนักลงทุนเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุนแต่อย่างใด ข้อมูลย้อนหลังที่อ้างถึงมาจากงานวิจัยทางวิชาการสาธารณะและรายงานอย่างเป็นทางการ และผลการดำเนินงานในอดีตไม่ได้เป็นสิ่งยืนยันถึงผลลัพธ์ในอนาคต

บทความแนะนำ