Após o recuo do setor de IA, o capital começa a buscar nova certeza: as ações de equipamentos de semicondutores poderiam ser o próximo grande tema?

Desde julho, o rali de IA que vinha impulsionando fortemente os mercados acionários dos EUA arrefeceu repentinamente.

O catalisador veio em parte da realização de lucros em ações de tecnologia com múltiplos elevados e, em parte, da proximidade da temporada de balanços, que levou o mercado a reavaliar o retorno sobre o investimento em IA. Após uma rápida alta no primeiro semestre do ano, as ações de chips, memória e infraestrutura de IA registraram forte volatilidade. O Índice de Semicondutores da Filadélfia recuou de suas máximas, e Micron, AMD, Intel e diversas ações de equipamentos sofreram quedas significativas em diferentes momentos. A principal preocupação do mercado também mudou: os investidores já não perguntam apenas quanto mais a demanda por IA pode crescer. Em vez disso, começam a reavaliar se as altas avaliações podem ser justificadas pelos lucros futuros, se as despesas de capital das provedoras de nuvem continuarão sua rápida expansão e se a lucratividade em toda a cadeia de suprimentos conseguirá acompanhar os preços das ações.

Mas isso não significa que o ciclo de investimentos em IA tenha acabado.

Pelo contrário, o momento atual parece mais uma transição — de comprar tudo o que tem o selo de IA para a busca por pedidos genuínos e lucros reais. Na fase anterior, o mercado estava disposto a pagar um prêmio pelo potencial especulativo; ao entrar no período de verificação de resultados, os investidores se importam mais com quem consegue obter pedidos de forma consistente, quem possui diferenciais técnicos insubstituíveis e de quem a receita não depende inteiramente de um único chip ou de um único cliente.

Nesse contexto, empresas de equipamentos de semicondutores, como Applied Materials, Lam Research e KLA, voltam a entrar no radar dos investidores.

As ações de equipamentos também recuaram, e seu desempenho no curto prazo não é necessariamente mais estável do que o das empresas de design de chips. Portanto, é incorreto descrevê-las simplesmente como a nova tese para a qual o capital já migrou. A pergunta que mais importa é: à medida que a indústria de IA passa de uma escassez de GPUs para uma ampla expansão de capacidade em memória, nós de processo avançados e encapsulamento avançado, a visibilidade dos lucros das empresas de equipamentos está melhorando? Será que a expansão dos investimentos da Micron nos EUA, o polo de encapsulamento avançado de HBM da SK Hynix em Indiana e o aumento das despesas de capital das fabricantes globais de memória podem transformar as ações de equipamentos em beneficiárias mais duradouras na próxima fase do ciclo de investimentos em IA?

Da Compra de Chips à Expansão de Capacidade

Nos últimos três anos, as oportunidades de investimento mais visíveis na indústria de IA estiveram concentradas no segmento de design de chips.

A NVIDIA tornou-se a maior vencedora graças ao seu ecossistema de GPUs e CUDA; a Broadcom se beneficiou de chips de IA personalizados; e a AMD competiu por participação de mercado com seus aceleradores. As empresas de design de chips capturaram diretamente o crescimento na demanda por servidores de IA, apresentando alta elasticidade de receita — o que as tornou as mais fáceis de atrair a atenção do mercado.

Mas o forte crescimento das empresas de design de chips não significa que toda a cadeia de suprimentos tenha capacidade de produção suficiente.

Um único acelerador de IA, desde o design concluído até a implantação em um data center, precisa passar por fabricação de wafers, corrosão, deposição, limpeza, inspeção, integração de memória, encapsulamento e testes. Quanto mais intensa for a demanda por computação, maiores serão os requisitos para nós de processo lógico avançados, HBM, encapsulamento avançado e equipamentos de inspeção.

A primeira fase dos investimentos em IA foi a disputa das provedoras de nuvem por GPUs; a segunda fase é a expansão de capacidade de toda a cadeia de suprimentos de semicondutores em torno da demanda por IA.

A diferença fundamental entre as duas é que a primeira se refletiu amplamente no volume de vendas e nos preços de um único produto, enquanto a segunda se traduz em despesas de capital plurianuais por parte das fábricas de wafers. Uma vez que TSMC, Micron, SK Hynix, Samsung ou Intel decidem construir uma nova fábrica, atualizar um nó de processo ou expandir a capacidade de HBM, elas precisam adquirir grandes volumes de equipamentos com antecedência. O ciclo de construção e qualificação de uma fábrica de wafers é muito longo e, uma vez instalado o equipamento, há também manutenção contínua, substituição de peças sobressalentes e atualizações de processos. Para os fornecedores de equipamentos, um único ciclo de expansão de capacidade representa não apenas uma venda pontual de equipamentos, mas potencialmente anos de receita de serviços recorrentes.

Esta é a principal característica diferenciadora das ações de equipamentos em relação a algumas empresas de design de chips: elas não apostam em qual chip de IA específico vencerá no final. Elas vendem ferramentas para todos os fabricantes que desejam expandir sua capacidade avançada de produção. Quer os chips que eventualmente capturem maior participação de mercado sejam GPUs da NVIDIA, TPUs do Google, Trainium da Amazon ou outros ASICs personalizados, desde que esses chips exijam nós de processo mais avançados, estruturas de transistores mais complexas, memória de maior largura de banda e encapsulamento mais preciso, a demanda por equipamentos aumentará.

O mais recente relatório da SEMI, o Total Semiconductor Equipment Forecast (OEM Perspective) projeta que o mercado global de equipamentos de semicondutores continuará crescendo nos próximos anos, com previsão de vendas de US$ 165,9 bilhões em 2026, uma alta de 23,2% em termos anuais; subindo ainda mais para US$ 201,2 bilhões em 2027 e potencialmente atingindo US$ 229,5 bilhões em 2028. Ao mesmo tempo, a SEMI projeta que o investimento global em equipamentos para fábricas de wafers de memória de 300 mm em 2026 superará US$ 50 bilhões pela primeira vez, atingindo US$ 52 bilhões, com os gastos em equipamentos de DRAM subindo 29%, para US$ 37 bilhões, e os gastos em equipamentos de 3D NAND aumentando 28%, para US$ 14 bilhões, impulsionados principalmente pela demanda de HBM e DDR5. Isso mostra que, apesar do recente recuo no setor de IA, as despesas de capital no lado da fabricação de semicondutores continuam se expandindo.

O mercado está mudando de "de quem é a GPU que mais vende" para "quem pode se beneficiar de forma mais sustentável das despesas de capital de IA". Em comparação com as empresas de design de chips que dependem de um único ciclo de produto, as empresas de equipamentos enfrentam uma demanda decorrente da expansão de todo o sistema de fabricação. Suas fontes de demanda são, portanto, mais diversificadas, e seu desempenho financeiro é mais fácil de acompanhar por meio das despesas de capital dos clientes, cronogramas de entrega e receita de serviços — essa é la lógica central por trás da atenção renovada do capital ao setor de equipamentos.

Por que a HBM Exige Muito Mais Equipamentos do que a Memória Convencional

Um de nossos mais importantes fatores de crescimento incremental para o setor de equipamentos de semicondutores hoje é a HBM.

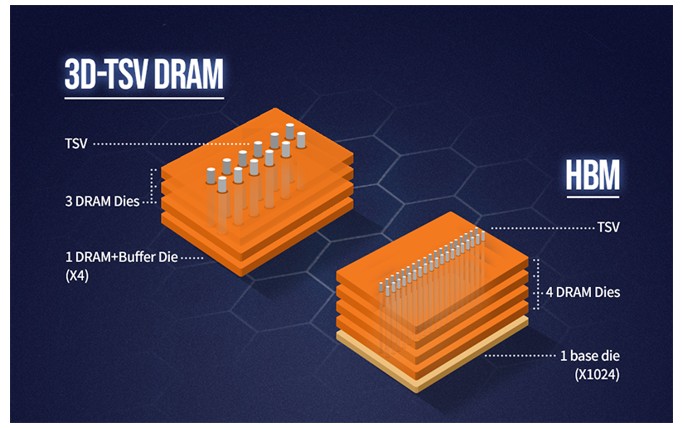

Em um servidor convencional, o gargalo computacional é determinado principalmente pelo desempenho do processador. No entanto, os modelos de IA exigem a transferência rápida de volumes massivos de dados entre o processador e a memória. Em comparação com as soluções convencionais de memória DDR ou GDDR, a HBM empilha verticalmente múltiplos dies de DRAM e combina TSV (Through-Silicon Via) e tecnologia de encapsulamento avançado para oferecer maior largura de banda, menor consumo de energia e uma área de encapsulamento menor. Por isso, tornou-se a solução de memória dominante para aceleradores de IA de ponta.

O valor da HBM reside não apenas em seu preço de venda mais elevado, mas também em sua dificuldade de fabricação substancialmente maior em comparação com a DRAM padrão.

Fonte: SK Hynix

Primeiro, a HBM consome muito mais área de wafer do que a DRAM convencional.O consumo de capacidade de DRAM front-end da HBM é significativamente maior do que o dos produtos DDR tradicionais. Com base em declarações públicas da Micron, SK Hynix e outras fabricantes, a capacidade front-end consumida por unidade de produção de HBM é tipicamente de cerca de 2 a 3 vezes maior do que a de um produto DDR convencional, embora a proporção real varie conforme a geração do produto, a área do die, a quantidade de camadas empilhadas e o rendimento (yield). Como resultado, as fabricantes de memória que buscam expandir as remessas de HBM geralmente não podem contar apenas com o ajuste de seu mix de produtos — elas também precisam aumentar a capacidade de DRAM front-end em paralelo. De acordo com a previsão de junho de 2026 da TrendForce, projeta-se que a participação dos inícios de processamento de wafers (wafer starts) de HBM no total de wafer starts de DRAM das três principais fornecedoras de memória (Samsung, SK Hynix e Micron) atinja aproximadamente 18%, 22% e 30% no final de 2025, 2026 e 2027, respectivamente. À medida que a participação da HBM continua a subir, seu efeito multiplicador na capacidade front-end e no investimento em equipamentos se tornará mais pronunciado.

Segundo, o número de camadas empilhadas de HBM está aumentando continuamente.À medida que a HBM evolui para maior número de camadas, maior largura de banda e maior capacidade, os requisitos gerais em desbaste de wafers, TSV, conexão (bonding), gerenciamento térmico, inspeção e controle de rendimento (yield) continuam a subir. No entanto, diferentes fornecedores adotam diferentes processos de encapsulamento e abordagens de conexão, de modo que as implementações técnicas específicas variam.

Terceiro, a HBM não exige apenas equipamentos de fabricação front-end.Após a conclusão do wafer, o encapsulamento avançado, a inspeção e os testes ainda são necessários. À medida que o número de camadas empilhadas aumenta, cresce a importância do controle de processo, e os equipamentos para inspeção, metrologia, conexão (bonding) e testes também se beneficiam.

Isso significa que a expansão da capacidade de HBM não beneficiará apenas as fabricantes de memória — ela também direcionará despesas de capital para equipamentos de corrosão, deposição, limpeza, inspeção, metrologia, conexão (bonding) e testes.

A Micron projeta que o mercado total de HBM crescerá de cerca de US$ 35 bilhões em 2025 para aproximadamente US$ 100 bilhões em 2028, o que implica uma taxa de crescimento anual composta (CAGR) de cerca de 40%. A empresa já concluiu acordos de preço e volume cobrindo toda a sua oferta de HBM para 2026.

A demanda foi assegurada. O próximo passo é converter pedidos em capacidade — e essa é a fonte direta de demanda por equipamentos.

O Investimento da Micron nos EUA Está Escalando para um Novo Patamar

O plano de expansão de capacidade da Micron nos EUA é uma das janelas mais diretas para observar a demanda por equipamentos.

Recentemente, a Micron elevou seu investimento total previsto em fábricas de wafers e projetos de tecnologia nos EUA até 2035 para mais de US$ 250 bilhões. Os planos divulgados anteriormente abrangem fábricas de memória avançada em Idaho e Nova York, a modernização de uma instalação na Virgínia, capacidades de P&D nos EUA e capacidade de encapsulamento avançado de HBM — embora a alocação específica dos novos recursos adicionais anunciados não tenha sido detalhada linha por linha. A empresa pretende estabelecer cerca de 40% de sua capacidade de DRAM nos Estados Unidos a longo prazo.

Mais recentemente, a Micron anunciou um novo passo para fortalecer sua cadeia de suprimentos doméstica. Em 9 de julho de 2026, a Micron anunciou uma proposta de compromisso de financiamento estratégico de US$ 500 milhões para o projeto de wafers de silício premium de 300 mm da GlobalWafers em Sherman, no Texas, junto com um plano de acordo de fornecimento de 10 anos. A transação proposta continua sujeita à assinatura dos acordos definitivos e ao cumprimento das condições habituais de fechamento. Se concluída, essa parceria ajudará a Micron a garantir o fornecimento essencial de wafers de silício necessário para sua expansão de capacidade de memória avançada nos EUA. A lógica não é simplesmente comprar mais matérias-primas — é garantir previamente recursos vitais de upstream necessários para a expansão de memória de IA.

Para a indústria de equipamentos, o investimento da Micron gerará demanda em pelo menos três níveis:

O primeiro nível é a construção de novas fábricas (greenfield).Uma única fábrica de memória avançada requer a aquisição de grandes quantidades de equipamentos de deposição, corrosão, limpeza e inspeção. Quanto mais complexas forem a contagem de camadas e a estrutura do chip de memória, mais vezes cada wafer passará pelos equipamentos e maior será o investimento em equipamentos por unidade de capacidade.

O segundo nível são as atualizações de processos.Mesmo sem construir instalações inteiramente novas, a Micron precisa atualizar as linhas de produção existentes para melhorar o desempenho e o rendimento (yield) da HBM. As empresas de equipamentos, portanto, beneficiam-se não apenas do crescimento de capacidade, mas também das mudanças nos processos.

O terceiro nível é o encapsulamento avançado.A Micron incluiu explicitamente a capacidade de encapsulamento de HBM de ponta a ponta em seu plano de investimento nos EUA. O encapsulamento de HBM envolve conexão (bonding), desbaste de wafers, inspeção e manuseio de materiais ao longo de múltiplas etapas — estendendo o escopo do investimento da fabricação tradicional de wafers para o back-end.

Portanto, a expansão de capacidade da Micron não significa simplesmente adicionar algumas fábricas. Ela representa a tentativa dos Estados Unidos de integrar toda a cadeia de suprimentos, desde os wafers de silício, passando pela fabricação de memória, até o encapsulamento de HBM.

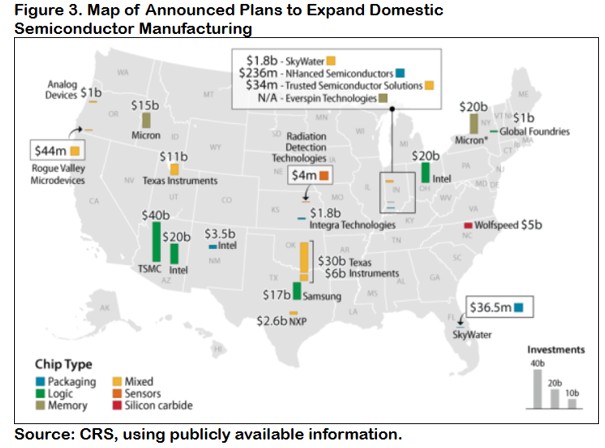

Fonte: Congress Research Service

A SK Hynix Também Está Construindo nos EUA — Mas Não uma Fábrica de Wafers Convencional

A SK Hynix planeja investir aproximadamente US$ 3,87 bilhões em West Lafayette, no estado de Indiana. A empresa descreve o projeto como a primeira instalação dedicada a produtos de IA nos Estados Unidos a integrar a fabricação de encapsulamento avançado de HBM e P&D sob o mesmo teto. O plano para o projeto inclui linhas de produção relacionadas a HBM e instalações de P&D de encapsulamento avançado, com o início da produção em massa previsto para o segundo semestre de 2028. O cerne do projeto não é transferir toda a fabricação de wafers de DRAM da SK Hynix para os Estados Unidos — é trazer as capacidades de empilhamento, encapsulamento e P&D de HBM para o solo americano.

A fabricação de DRAM front-end da SK Hynix é distribuída entre as bases de produção em Icheon e Cheongju, na Coreia do Sul, além de sua fábrica em Wuxi, na China. O projeto de Indiana não é uma fábrica de wafers de DRAM front-end; em vez disso, concentra-se na fabricação de encapsulamento avançado de HBM de próxima geração e P&D relacionado, empilhando e encapsulando os dies de DRAM concluídos na fabricação front-end e integrando-os a processadores de IA em sistemas de memória de alta largura de banda.

Essa distinção é de enorme importância.

Descrever o projeto simplesmente como a SK Hynix construindo uma fábrica de wafers de HBM nos EUA superestimaria sua contribuição direta para o mercado de equipamentos front-end americano. Contudo, sob a ótica da cadeia de suprimentos, o projeto continua sendo significativo: o reshoring de semicondutores nos EUA está se estendendo da fabricação de wafers para o encapsulamento avançado — e o encapsulamento é um dos segmentos mais restritos e de evolução mais rápida na cadeia de suprimentos de chips de IA.

Historicamente, os Estados Unidos mantêm vantagens no design de chips e equipamentos de semicondutores, mas grande parte da capacidade de fabricação e encapsulamento concentrou-se na Ásia. Fabricar wafers apenas nos Estados Unidos e continuar enviando os chips para a Ásia para encapsulamento não constitui uma cadeia de suprimentos doméstica completa. O projeto da SK Hynix em Indiana, o plano de encapsulamento de HBM da Micron nos EUA e outros investimentos em encapsulamento sinalizam que as políticas públicas e o capital industrial estão começando a reduzir essa lacuna.

Isso abre um novo mercado para os fornecedores de equipamentos.

Tradicionalmente, quando os investidores discutiam ações de equipamentos, focavam principalmente nos equipamentos de fabricação de wafers front-end. Daqui para frente, à medida que Chiplet, HBM e a integração heterogênea se tornam predominantes, a fronteira entre a fabricação front-end e o encapsulamento back-end está se tornando menos nítida. Os processos de encapsulamento estão começando a empregar mais equipamentos e controle de precisão próximos aos padrões de fabricação de wafers, e o mercado endereçável atendível das empresas de equipamentos está se expandindo proporcionalmente.

Três Ações Principais Beneficiadas: Dados Financeiros e Tese de Investimento

Applied Materials: A Provedora Mais Diversificada de "Picaretas e Pás"

A Applied Materials é uma das empresas com maior cobertura nesta tese de investimento, com produtos que abrangem deposição, engenharia de materiais, implantação iônica, planarização, inspeção e encapsulamento, entre outras áreas. Em comparação com fornecedores focados em uma única categoria de equipamentos, a Applied Materials pode se beneficiar simultaneamente de investimentos em lógica avançada, DRAM, NAND e encapsulamento avançado.

O avanço dos chips de IA já não pode depender unicamente da redução do tamanho dos transistores. À medida que os nós de processo se aproximam dos limites físicos, as fabricantes de chips melhoram o desempenho por meio de novos materiais, fornecimento de energia pela parte traseira (backside power delivery), transistores gate-all-around, arquiteturas Chiplet e encapsulamento avançado. Essas mudanças aumentam a complexidade da engenharia de materiais e implicam mais etapas de deposição, gravação e processamento de precisão.

Para a Applied Materials, o valor da IA não reside apenas no fato de os clientes construírem mais fábricas — reside no fato de que cada wafer avançado exige mais equipamentos.

A Applied Materials reportou receita de US$ 7,91 bilhões no segundo trimestre fiscal de 2026, uma alta de 11% na comparação anual, com lucro por ação ajustado subindo 20% em termos anuais; tanto a receita quanto o lucro estabeleceram novos recordes para o período. A empresa projeta que a receita do próximo trimestre alcance um ponto médio de US$ 8,95 bilhões, continuando a crescer sequencialmente. A administração projeta um crescimento nos negócios de equipamentos de semicondutores de mais de 30% para o ano civil de 2026. Sob a perspectiva do mix de receita, a participação da receita de DRAM aumentou ainda mais, tendo a lógica avançada, o HBM e o encapsulamento avançado como os principais motores de crescimento. O segmento Applied Global Services, que abrange peças de reposição, serviços e atualizações de equipamentos, cresceu em receita aproximadamente 17% na comparação anual. À medida que a base instalada cresce, esse segmento apoia a resiliência da receita e ajuda a mitigar, até certo ponto, as oscilações cíclicas das vendas de novos equipamentos.

A vantagem da Applied Materials reside em sua diversificação e em sua ampla linha de produtos, o que lhe confere uma exposição abrangente aos investimentos em bens de capital (capex) voltados para IA. No entanto, isso também significa que a empresa não é o veículo de investimento mais puro em HBM. Seu desempenho ainda será afetado por nós de processo maduros, equipamentos de exibição, demanda regional e restrições de exportação. Ao avaliar a Applied Materials, deve-se olhar além da narrativa de IA para acompanhar o crescimento da receita de sistemas de semicondutores, a receita relacionada ao encapsulamento avançado, os gastos dos clientes com DRAM e se o negócio de serviços pode continuar se expandindo de forma constante.

Lam Research: Beneficiária de Alta Elasticidade na Expansão da Capacidade de Memória

Em comparação com a Applied Materials, a Lam Research tem uma ligação mais estreita com os gastos de capital em memória. Os principais pontos fortes da Lam residem nos equipamentos de gravação, deposição e limpeza. Quer a tecnologia NAND esteja adicionando camadas, quer a DRAM esteja evoluindo para estruturas mais avançadas, ambas exigem mais etapas de gravação de precisão e deposição de filmes finos.

O crescimento da demanda por HBM cria um vento favorável em duas frentes para a Lam.

Por um lado, o HBM exige uma capacidade de DRAM mais avançada. À medida que Micron, SK Hynix e Samsung expandem a produção de HBM, os gastos com equipamentos front-end aumentam. Por outro lado, conforme as estruturas de memória se tornam mais complexas, o número de etapas de processo de equipamentos por wafer aumenta. Mesmo que a nova capacidade de wafers da indústria não cresça em proporção direta, o investimento em equipamentos por unidade de wafer ainda pode subir.

Para o trimestre encerrado em março de 2026, a Lam Research reportou receita de US$ 5,841 bilhões, alta de aproximadamente 24% em termos anuais, com a margem bruta melhorando para 49,8% e a margem operacional atingindo 35%, refletindo uma melhora contínua na qualidade dos lucros. A empresa projeta que a receita do próximo trimestre suba ainda mais, para um ponto médio de US$ 6,6 bilhões, com os pontos médios das projeções de margem bruta GAAP e Não-GAAP ambos em 50,5%, correspondendo a uma faixa de projeção de aproximadamente 49,5%–51,5%. Os negócios de gravação, deposição e limpeza da Lam têm alta sensibilidade aos gastos de capital em memória relacionados a DRAM, NAND e HBM. À medida que Micron, SK Hynix e Samsung continuam expandindo a capacidade de HBM, a empresa deve se beneficiar diretamente do crescimento do capex de memória.

A Lam também está entre as empresas de maior elasticidade cíclica no setor de equipamentos. Quando as fabricantes de memória aumentam significativamente os gastos de capital, a Lam tende a se beneficiar rapidamente; no entanto, quando os preços das memórias caem e as fabricantes cortam investimentos, seus resultados também podem enfrentar uma pressão mais acentuada. Portanto, a tese de investimento para a Lam exige atenção simultânea à demanda de HBM e ao ciclo tradicional de DRAM e NAND.

Se as fabricantes de memória concentrarem o capital exclusivamente em HBM, limitando ao mesmo tempo a oferta de DRAM e NAND convencionais para sustentar os preços, a Lam ainda poderá se beneficiar — mas a magnitude dependerá de o investimento em HBM conseguir compensar a volatilidade nos gastos com equipamentos de memória convencionais.

KLA: Quanto Maior o Desafio de Rendimento, Maior o Valor da Inspeção

A diferença mais significativa da KLA em relação à Applied Materials e à Lam é que ela não participa primordialmente do processamento de materiais. Em vez disso, ela ajuda as fábricas de wafers a encontrar defeitos, medir desvios de processo e melhorar o rendimento (yield).

A inspeção já era uma etapa essencial nos nós de processo maduros; sua importância aumenta ainda mais à medida que os chips avançam para a fronteira tecnológica e entram na era do HBM.

A produção de chips avançados acarreta custos extremamente elevados. Após um wafer passar por centenas de etapas de processo, descobrir um defeito em uma fase tardia do fluxo desperdiça todos os custos de fabricação investidos até aquele momento. Quanto mais complexo for o nó de processo, mais dispostas as fábricas de wafers estarão a aumentar a inspeção para detectar problemas mais cedo.

O HBM amplifica ainda mais essa necessidade. Um defeito em uma única matriz (die) de DRAM pode impactar não apenas aquele chip, mas toda a estrutura empilhada. À medida que o número de camadas de empilhamento de HBM aumenta e as estruturas de encapsulamento se tornam mais complexas, os requisitos para inspeção de defeitos, precisão de sobreposição (overlay) e inspeção de encapsulamento aumentam consideravelmente.

A KLA, portanto, possui uma característica relativamente distinta: beneficia-se não apenas da expansão da capacidade, mas também da crescente dificuldade de gestão de rendimento (yield). O modelo de negócios da KLA normalmente apresenta altas margens brutas e forte receita de serviços, mas o mercado também tende a atribuir-lhe um prêmio de avaliação (valuation) mais elevado. Portanto, a KLA não é necessariamente a ação de equipamentos mais barata em termos de valuation. Se o mercado continuar a reduzir múltiplos (de-rate) de ações de tecnologia de alta avaliação, a KLA também poderá ser afetada. A certeza de seus lucros deriva mais de barreiras tecnológicas de entrada e dos requisitos de controle de rendimento.

Para o trimestre encerrado em março de 2026, a KLA reportou receita de US$ 3,42 bilhões, aumento de aproximadamente 11% na comparação anual, superando o ponto médio da projeção anterior da empresa. A empresa estima que a receita do próximo trimestre continue crescendo para aproximadamente US$ 3,58 bilhões. Em comparação com a Applied Materials e a Lam, a maior vantagem da KLA não reside na elasticidade da receita, mas na qualidade dos lucros: espera-se que a margem bruta Não-GAAP se aproxime de 62%, liderando entre as empresas de equipamentos de semicondutores de grande capitalização (large-cap). À medida que os nós de processo de chips de IA se tornam cada vez mais complexos e os números de empilhamento de HBM continuam a subir, a dependência das fábricas de wafers de equipamentos de inspeção e metrologia se aprofunda. A KLA se beneficia não apenas da expansão da capacidade, mas da crescente exigência por controle de rendimento em processos avançados. A empresa mantém margens brutas consistentemente altas e forte geração de fluxo de caixa livre; ao mesmo tempo, sua divisão de controle de processos carrega elevadas barreiras tecnológicas, permitindo-lhe sustentar uma forte posição competitiva conforme os nós de processo avançados e o encapsulamento avançado continuam a evoluir.

Panorama de Valuation

Após uma alta expressiva na primeira metade de 2026, as avaliações (valuations) de todas as três empresas já refletem grande parte das expectativas de expansão da fabricação de IA. A KLA normalmente exige um prêmio por sua barreira de controle de processos, margens brutas elevadas e qualidade do fluxo de caixa. O valuation da Lam é mais sensível ao ciclo de capex de memória. A Applied Materials, com sua cobertura de produtos mais ampla, apresenta um perfil de lucros relativamente equilibrado.

Empresa | P/L Projetado | Perfil de Lucros | Origem Típica do Prêmio de Valuation | Principal Risco |

AMAT | 39,9x | Mais ampla cobertura de produtos, negócios mais diversificados | Capacidades de plataforma integrada e exposição multilinhas em lógica avançada, memória e encapsulamento | A diversificação também dilui a pureza da exposição ao HBM |

LRCX | 45,7x | Maior sensibilidade aos investimentos em DRAM, NAND e HBM | Elasticidade dos lucros nos ciclos de alta de memória | Desaceleração no capex de memória |

KLA | 48x | Margens brutas líderes e qualidade de fluxo de caixa | Fosso competitivo em controle de processos, recursos de software e receita de serviços | Prêmio de valuation elevado, sensível à redução de múltiplos (de-rating) |

Fonte de Dados: StockAnalysis

Por Que as Ações de Equipamentos Não Podem Ser Simplesmente Rotuladas como "Mais Seguras"

A lógica industrial para as empresas de equipamentos está se fortalecendo — mas isso não significa que as ações de equipamentos estejam isentas de riscos.

O primeiro risco é a ciclicidade dos gastos de capital (capex).As encomendas de equipamentos de semicondutores normalmente antecedem a expansão da capacidade das fábricas de chips (fabs de wafers). Se os clientes estiverem excessivamente otimistas sobre a demanda futura e correrem para expandir a capacidade conjuntamente, pode haver um excesso de oferta. Uma vez que os preços das memórias caiam ou os provedores de nuvem reduzam os investimentos em IA, as fábricas de wafers cortam rapidamente os orçamentos de equipamentos. A visibilidade de pedidos das empresas de equipamentos é geralmente melhor do que a de algumas empresas de design de chips, mas sua volatilidade cíclica não desapareceu.

O segundo risco é que a expansão da capacidade de HBM possa alterar a dinâmica de oferta e demanda.A oferta de HBM está atualmente apertada, e as fabricantes de memória detêm um poder de precificação relativamente forte. À medida que Micron, SK Hynix e Samsung continuam sua expansão, o ritmo de crescimento da oferta pode acelerar. Se o crescimento da demanda por IA decepcionar, a HBM pode passar de um cenário de escassez para uma fase de excesso de oferta. Os fornecedores de equipamentos geralmente se beneficiam primeiro de um ciclo de expansão, mas também podem ser os primeiros a sentir os efeitos do pico nos gastos de capital.

O terceiro risco são as restrições à exportação.As empresas de equipamentos dos EUA obtêm uma parcela significativa de suas receitas na Ásia, particularmente na China. A escalada dos controles de exportação pode restringir o envio de certos equipamentos avançados, enquanto a antecipação de compras por parte dos clientes pode causar volatilidade na receita trimestral. Os investidores não podem se concentrar apenas nas encomendas de novas fábricas nos EUA e ignorar as mudanças na estrutura do mercado global.

O quarto risco é o valuation.As ações do setor de equipamentos também registraram ganhos substanciais no primeiro semestre de 2026 e não são ativos defensivos profissionais de baixo valuation. KLA, Lam e Applied Materials sofreram quedas acentuadas em vários momentos, indicando que quando o mercado se desalavanca ou reduz sua exposição à tecnologia, as ações de equipamentos não ficam imunes.

O conceito de "certeza" neste contexto não significa que os preços das ações só possam subir — significa que a tese de crescimento pode ser verificada por meio dos gastos de capital dos clientes, encomendas de equipamentos, receita e margens.

O que monitorar na próxima fase

Se as ações de equipamentos de semicondutores podem realmente se tornar o tema dominante da próxima fase do mercado de IA depende menos dos preços das ações no curto prazo e mais do fato de vários indicadores antecedentes do setor continuarem em tendência positiva.

Primeiro: se os gastos de capital das fabricantes de memórias continuam sendo revisados para cima.Este indicador atualmente ainda está em tendência de alta. A Micron elevou seu plano de investimento nos EUA para mais de US$ 250 bilhões, a SK Hynix continua expandindo a capacidade de HBM e avançando com seu polo de encapsulamento avançado nos EUA, e a TrendForce projeta que a participação de HBM nas wafers de DRAM iniciadas pelas três maiores fornecedoras de memória subirá de aproximadamente 18% no final de 2025 para cerca de 22% no final de 2026. Se a Samsung, a SK Hynix e a Micron continuarem aumentando os gastos de capital relacionados a HBM, em vez de retornar à expansão convencional de DRAM ou NAND, isso sugere que a demanda por equipamentos permanece sólida.

Segundo: se os investimentos em infraestrutura de IA vão desacelerar.O suporte mais importante do mercado continua vindo das grandes provedoras de nuvem (hyperscalers). A S&P Global Ratings projeta que os gastos de capital combinados de cinco hyperscalers dos EUA — Microsoft, Amazon, Alphabet, Meta e Oracle — superarão US$ 700 bilhões in 2026, um aumento de mais de 60% na comparação anual. Até o momento, nenhuma delas sinalizou uma intenção clara de cortar os investimentos em infraestrutura de IA. Data centers de IA, servidores e infraestrutura de rede continuam sendo os pontos focais de capex. Com base nos resultados mais recentes e nas projeções das diretorias, todas as essa cinco empresas continuam mantendo uma intensidade elevada de investimento em infraestrutura de IA, sem sinais claros de revisão para baixo — isso continua sendo um dos fatores de suporte mais importantes para a demanda de equipamentos de semicondutores.

Terceiro: se as encomendas das empresas de equipamentos continuam sendo entregues.Com base nos resultados mais recentes, Applied Materials, Lam Research e KLA divulgaram projeções (guidance) de crescimento contínuo de receita, indicando que a demanda por IA já está se convertendo em entregas de equipamentos. O que realmente precisa ser monitorado é se essas projeções de receita continuarão sendo revisadas para cima nos próximos trimestres, e se as margens brutas, a receita diferida e o fluxo de caixa melhorarão em conjunto. Se o crescimento da receita começar a desacelerar enquanto os pedidos e as margens enfraquecem simultaneamente, isso sugeriria que o atual ciclo de investimento em equipamentos pode estar entrando em um patamar de estabilização (plateau).

Quarto: se o encapsulamento avançado se tornará o novo centro dos gastos de capital.A demanda por equipamentos não está mais limitada à fabricação de wafers no front-end. A Micron está desenvolvendo capacidade de encapsulamento de HBM nos Estados Unidos; a SK Hynix está construindo um polo de encapsulamento avançado. Isso sinaliza que os gastos de capital começaram a se estender para o back-end. Se os investimentos em CoWoS, HBM, Chiplet e outras tecnologias de encapsulamento avançado continuarem a aumentar, isso significará que a cadeia de manufatura de IA ainda está em expansão, e o mercado endereçável útil das empresas de equipamentos poderá crescer ainda mais.

As ações de equipamentos se tornarão o próximo tema de IA?

Do ponto de vista da tendência do setor, a resposta se inclina para sim. Do ponto de vista de negociação (trading), a confirmação dos resultados ainda é necessária.

A expansão da infraestrutura de IA está se espalhando de um punhado de fornecedores de GPUs para toda a cadeia de manufatura. Lógica avançada, HBM, encapsulamento avançado e cadeias de suprimentos domésticas exigem mais equipamentos de semicondutores. A expansão de capacidade de DRAM e HBM em larga escala da Micron nos EUA, o polo de encapsulamento avançado da SK Hynix em Indiana e o investimento contínuo da TSMC e de outras fabs em capacidade avançada já proporcionaram ao setor de equipamentos uma base de demanda de médio a longo prazo.

Em comparação com empresas que dependem exclusivamente de um único ciclo de produto, a Applied Materials, a Lam Research e a KLA podem atender simultaneamente a múltiplas fábricas de wafers e múltiplos roteiros (roadmaps) tecnológicos. À medida que a concorrência em chips de IA deixa de ser dominada por um único player e passa a coexistir entre GPUs, ASICs e silício personalizado (custom silicon), os fornecedores de equipamentos podem, paradoxalmente, se tornar os beneficiários compartilhados de todos eles.

Mas o mercado não concluiu uma rotação clara das ações de design de chips para as ações de equipamentos. As próprias ações de equipamentos sofreram uma volatilidade significativa durante o sell-off de julho — indicando que o capital ainda está reavaliando todo o setor de semicondutores, em vez de simplesmente migrar de um subsegmento para outro.

Portanto, a avaliação mais precisa é esta: as ações de equipamentos de semicondutores estão deixando de ser coadjuvantes no rali de IA para se tornarem um segmento que deve ser acompanhado de perto na próxima fase.

Sua atratividade não reside em qualidades defensivas de curto prazo, mas no fato de que os gastos de capital do setor de IA estão entrando em uma fase de manufatura mais robusta, longa e irreversível. Os pedidos de GPUs podem mudar rapidamente de acordo com os ciclos de produtos. Uma fábrica de wafers, uma linha de produção de HBM ou um polo de encapsulamento avançado — uma vez iniciada a construção — normalmente exigem investimentos contínuos em equipamentos ao longo de muitos anos.

A fase anterior do trade de IA consistia em negociar a escassez de poder computacional. Na próxima fase, o mercado pode passar a negociar a escassez de capacidade de manufatura.

E, no processo de expansão da capacidade de manufatura, as entidades que conseguem monetizar continuamente entre diferentes arquiteturas de chips, diferentes clientes e diferentes ciclos de produtos — são precisamente as empresas que dominam as tecnologias essenciais de corrosão (etching), deposição, inspeção e engenharia de materiais: as fornecedoras de 'picaretas e pás'.

Se as ações de equipamentos de semicondutores podem se tornar o próximo grande tema depende, em última análise, de duas questões: se a demanda por IA continuará se convertendo em gastos de capital em fábricas de wafers e se o crescimento do lucro das empresas de equipamentos conseguirá corresponder às expectativas do mercado.

Por enquanto, a primeira condição está se desenhando. A segunda será respondida pelas próximas safras de balanços trimestrais.

Aviso legal: Este artigo é apenas para fins informativos e não constitui recomendação de investimento. Todos os investimentos envolvem riscos; por favor, invista com responsabilidade.

Artigos Recomendados