A avaliação do IPO da SpaceX está seriamente supervalorizada? Instituição corta sua avaliação em 61% para US$ 780 bilhões.

TradingKey - A SpaceX planeja listar na Nasdaq em 12 de junho, com menos de duas semanas restando até que o maior IPO da história venha a público. Reportagens da mídia sugerem que a SpaceX poderia ser incluída no Nasdaq 100 já em julho, com um limite de captação de recursos de US$ 75 bilhões. Sua capitalização de mercado pós-listagem pode superar a da Tesla (TSLA). Impulsionada pelos setores aquecidos de IA e aeroespacial, a SpaceX originalmente tinha altas expectativas de avaliação, mas as metas foram reduzidas após a divulgação de seu prospecto.

Quando a SpaceX entrou com o pedido sigiloso para seu IPO no início de abril, as avaliações de mercado chegaram a US$ 2 trilhões. No entanto, após a divulgação do prospecto, relatórios recentes indicam que a meta de avaliação atual foi reduzida para um ponto de partida de US$ 1,8 trilhão, uma redução de US$ 200 bilhões em comparação com os US$ 2 trilhões relatados anteriormente pela Bloomberg.

Embora Elon Musk tenha descartado rumores sobre o ajuste de avaliação, a revisão para baixo segue de perto o ciclo de divulgação do prospecto. O fator principal é um grave descompasso entre os fundamentos e a avaliação.

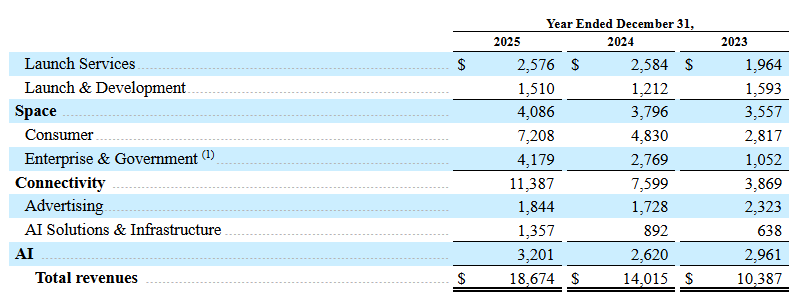

Avaliando a valorização sob uma perspectiva fundamentalista, dados financeiros mostram que a receita total da empresa para 2025 está projetada em apenas US$ 18,67 bilhões. Com uma capitalização de mercado de US$ 2 trilhões, seu índice preço/vendas (P/S) excederia 100x. Mesmo com a avaliação revisada de US$ 1,8 trilhão, o índice P/S permanece acima de 90x.

Fazendo um benchmarking com os centros de avaliação das principais empresas de tecnologia globais, os índices P/S sustentáveis e razoáveis para o setor são geralmente limitados a 30x. Com base na lógica de avaliação histórica, ainda há espaço para uma correção de US$ 1,25 trilhão para digerir a avaliação.

Um relatório de pesquisa recente da Morningstar sobre a SpaceX reitera essa visão, avaliando a maior empresa de IPO da história em US$ 780 bilhões — uma queda de 61% em relação à avaliação de US$ 2 trilhões e uma queda de 56% em relação à marca de US$ 1,8 trilhão.

A firma afirmou que, ao alavancar o investimento contínuo em P&D e acelerar os efeitos de escala para criar uma vantagem de custo significativa, os dois negócios principais da companhia — lançamentos de foguetes e comunicações via satélite — construíram barreiras competitivas. Ela atribuiu à empresa uma classificação de "Fosso Estreito" (Narrow Moat).

A firma observou ainda que as perspectivas para o recém-lançado negócio de IA da empresa são altamente incertas, tornando impossível determinar se ele pode formar um fosso competitivo. Além disso, o negócio de IA carrega um risco significativo de destruição de valor, o que puxa a classificação de fosso econômico geral da SpaceX para "Estreito". Mesmo após aplicar vários cenários ponderados por probabilidade para o negócio de IA em sua avaliação, o modelo de fluxo de caixa descontado (DCF) da Morningstar mantém o valor justo da SpaceX em US$ 780 bilhões.

A empresa afirmou que a avaliação de US$ 780 bilhões é dividida principalmente em duas partes: o núcleo de lançamento espacial e os negócios de conectividade por satélite Starlink são estimados em aproximadamente US$ 611 bilhões combinados, enquanto a divisão de IA é avaliada em US$ 170 bilhões.

Analistas da firma apontaram riscos significativos no negócio de IA, observando que o modelo de linguagem grande Grok, da xAI, está atrás dos principais desenvolvedores de IA. Além disso, a implementação de negócios a longo prazo depende de soluções técnicas imaturas, como centros de dados orbitais.

Limitada pela intensa competição da OpenAI e Anthropic, juntamente com perspectivas de comercialização questionáveis, a unidade de IA enfrenta dificuldades para construir um fosso competitivo. Isso continua sendo um fator-chave para que o fosso geral da SpaceX seja limitado a uma classificação "Estreita".

Artigos Recomendados