英鎊盤整,英國央行與美聯儲步調一致按兵不動

- 由於兩大央行均維持幾乎相同的鷹派按兵不動立場,通常驅動英鎊/美元走勢的利率差已趨於平穩。

- 結果是英鎊在其日線指數移動均線(EMA)收斂區間內不斷收緊盤整。

- 下一次真正的走勢幾乎肯定由美國推動,因數據日曆偏向週四的通脹數據公布。

本週英鎊/美元走勢看似停滯,這並非偶然。英國央行(BoE)和美聯儲(Fed)已悄然成為同一央行。兩者均按兵不動,均關注因中東油價衝擊推高的高於目標的通脹,均有鷹派異見者存在,且市場均將下一步動作定價為加息而非降息。當兩家央行的政策路徑如此一致時,賦予英鎊/美元方向的利率差便停止變動,貨幣對只能橫盤震盪,等待一方先讓步。

兩家央行,同一難題

跨大西洋的政策格局如此對稱實屬罕見。英國央行已連續三次會議將銀行利率維持在3.75%,最近一次投票結果為8票支持維持,1票反對並主張加息。英國消費者物價指數(CPI)通脹率為3.3%,且央行預計能源價格傳導將在未來幾個季度進一步推高通脹。再看大西洋彼岸,美聯儲的情況幾乎一字不差。美聯儲按兵不動,其官員本週偏鷹派,交易員開始定價7月加息的真實可能性,而一個月前幾乎不存在此預期。推高英國央行和美聯儲的同樣是油價飆升,兩家央行都只能觀望油價衝擊的傳導情況。兩委員會,同一外生衝擊,雙方均無意貿然行動。

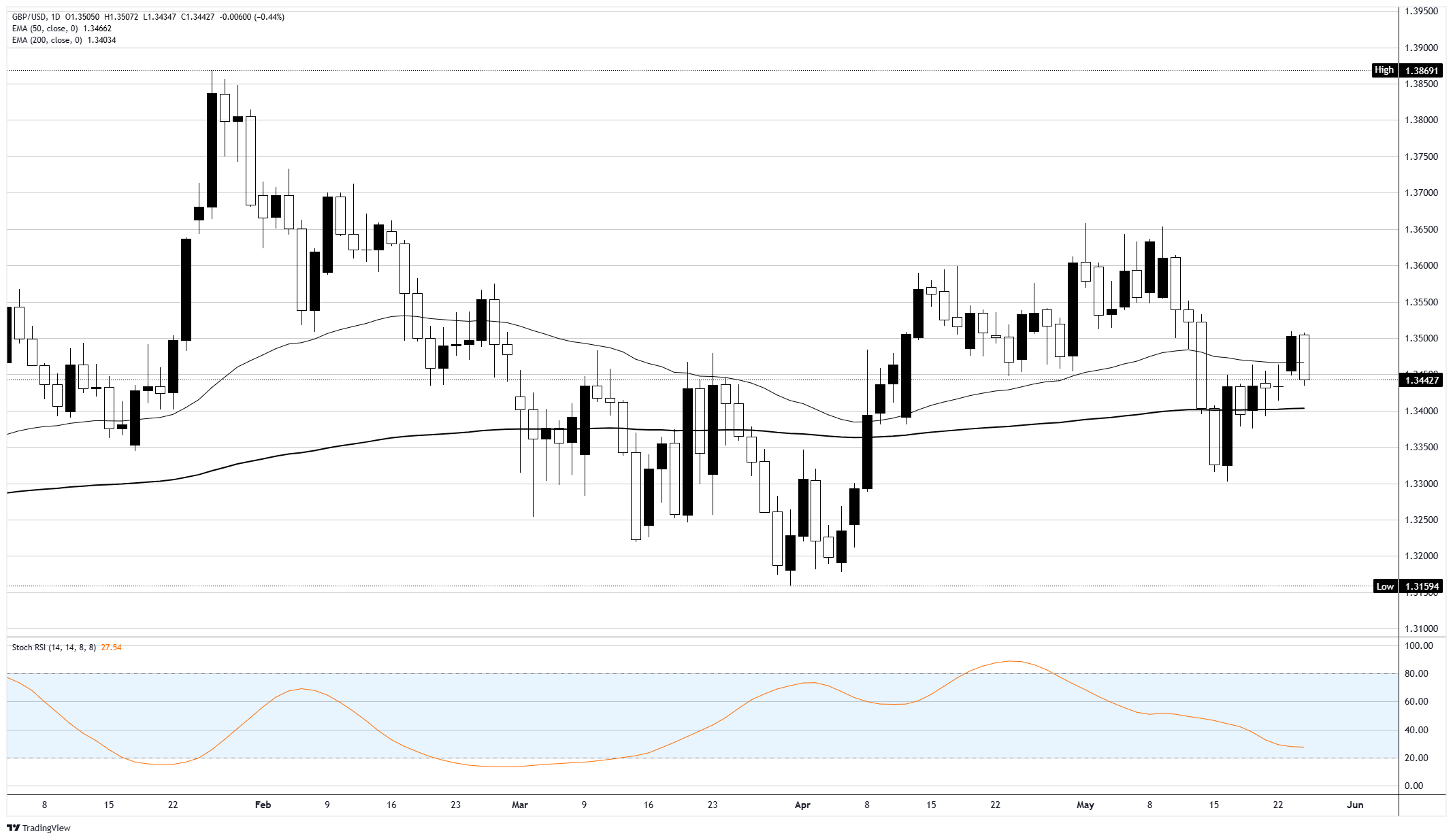

盤整,而非趨勢

這一僵局在圖表上表現得淋漓盡致。日線蠟燭圖顯示,50日和200日指數移動均線(EMA)已壓縮至約1.3400至1.3450的狹窄區間,價格緊貼均線,且全年一直限制該貨幣對的1.3200至1.3900大區間依然完好無損。這種均線收斂不是噪音,而是市場無明確方向的技術特徵。日線隨機相對強弱指數(Stochastic RSI)動能已轉向區間下端,而價格拒絕突破,典型的彈簧緊繃信號。英鎊週二表現防守,向近期區間底部靠攏後小幅反彈,但始終未威脅突破區間。這就是壓縮,簡單明瞭,而壓縮最終將以強力突破告終。

突破將在華盛頓而非倫敦發生

這才是對倉位佈局真正重要的部分。催化劑日曆明顯偏向美國。英國直到6月下一次英國央行決議前,幾乎沒有實質性數據,儘管本週雙方央行發言人頻繁,但在新數據公布前無人能預先表態,因此一連串講話只是噪音。相比之下,美國將於GMT12:30週四公布個人消費支出價格指數(PCE),這是美聯儲偏好的通脹指標,隨後進入月度數據週期。核心PCE預計同比小幅上升至3.3%,整體PCE預計加速至3.8%,若數據偏熱將助長加息預期,推動美元進一步上漲。因此,這一盤整的最終解脫極大程度上是美元的故事,而非英鎊。英鎊只是乘客,美元掌舵。

目前,視該貨幣對為區間震盪,維持在EMA包絡內。逢高賣出接近1.3500阻力位,逢低買入接近1.3400支撐位(200日均線所在),但倉位需謹慎,真正的交易機會在於突破。日線收盤跌破1.3400將打開下探1.3300,最終回落至1.3200區間底部的路徑;而收盤站上1.3500則目標指向1.3600區間,進一步看向接近1.3850的區間頂部。中期策略是耐心等待,待彈簧斷裂後,順勢跟隨週四PCE及隨後美國數據指引的方向。區間內偏向中性,略微看空,因美元鷹派勢頭提供尾風。兩家按兵不動的央行不可能永遠壓制這根彈簧。

英鎊/美元日線圖

英鎊常見問題(FAQ)

英鎊(GBP)是世界上最古老的貨幣(公元886年),也是英國的官方貨幣。根據2022年的數據,它是全球第四大外匯交易單位,占所有交易的12%,平均每天6300億美元。它的主要交易對是英鎊/美元,也被稱為「Cable」,占外匯的11%,英鎊/日元,或被交易員稱為「龍(Dragon)」(3%),歐元/英鎊(2%)。英鎊由英格蘭銀行(BoE)發行。

「影響英鎊價值的唯一最重要的因素是英格蘭銀行決定的貨幣政策。英國央行的決定是基於它是否實現了「物價穩定」的主要目標——穩定在2%左右的通脹率。實現這一目標的主要工具是調整利率。當通脹過高時,英國央行將試圖通過提高利率來控製通脹,從而提高個人和企業獲得信貸的成本。這總體上對英鎊有利,因為更高的利率使英國成為對全球投資者更具吸引力的投資場所。當通脹降得太低時,這是經濟增長放緩的跡象。在這種情況下,英國央行將考慮降低利率以降低信貸成本,這樣企業就會借入更多資金,投資於促進增長的項目。」

「公布的數據可以衡量經濟的健康狀況,並可能影響英鎊的價值。GDP、製造業和服務業pmi以及就業等指標都可以影響英鎊的走勢。強勁的經濟有利於英鎊。這不僅會吸引更多的外國投資,還可能鼓勵英國央行提高利率,這將直接推高英鎊。否則,如果經濟數據疲軟,英鎊可能會下跌。」

「英鎊的另一個重要數據是貿易帳。該指標衡量的是一個國家在一定時期內出口收入與進口支出之間的差額。如果一個國家生產非常受歡迎的出口產品,其貨幣將純粹受益於尋求購買這些商品的外國買家所創造的額外需求。因此,凈貿易余額為正會使貨幣走強,反之亦然。」

推薦文章