พรีวิว TSMC ไตรมาส 1: มีอัพไซด์มากเพียงใด?

เราทราบตัวเลขรายได้ของ TSMC ในไตรมาส 1 แล้ว เนื่องจากบริษัทมีการรายงานรายได้เป็นรายเดือน โดยมีรายได้อยู่ที่ 1.13 ล้านล้านดอลลาร์ไต้หวัน หรือ 3.57 หมื่นล้านดอลลาร์สหรัฐ ซึ่งตัวเลขนี้เกือบจะแตะระดับสูงสุดของกรอบเป้าหมายที่ฝ่ายบริหารให้ไว้เมื่อต้นปี (ระหว่าง 3.46 หมื่นล้านดอลลาร์สหรัฐ ถึง 3.58 หมื่นล้านดอลลาร์สหรัฐ)

เดือน | รายได้ (NTD) | รายได้โดยประมาณ (USD) | การเติบโต (YoY) |

มกราคม | NT$401,255 ล้าน | ประมาณ 12,650 ล้านดอลลาร์สหรัฐ | +36.8% |

กุมภาพันธ์ | NT$317,657 ล้าน | ประมาณ 10,010 ล้านดอลลาร์สหรัฐ | +22.2% |

มีนาคม | NT$415,191 ล้าน | ประมาณ 13,050 ล้านดอลลาร์สหรัฐ | +45.2% |

รวมไตรมาส 1 | NT$1,134,103 ล้าน | ประมาณ 35,710 ล้านดอลลาร์สหรัฐ | +35.1% |

บางคนอาจตั้งคำถามว่า เมื่อพิจารณาจากตัวเลขรายได้ที่ทราบกันดีอยู่แล้ว เราควรให้ความสำคัญกับประเด็นใดในการรายงานผลประกอบการของ TSMC และโอกาสในการปรับตัวขึ้น (upside) ของราคาหุ้นจะเป็นอย่างไร?

การเติบโตของรายได้ได้รับปัจจัยหนุนอย่างดีจากอุปสงค์

เริ่มต้นด้วยการพิจารณารายได้ โดยการเติบโตของรายได้รวม (top-line) ที่ 35% เมื่อเทียบรายปี ถือเป็นตัวเลขที่แข็งแกร่งอย่างยิ่ง และในความเป็นจริง ยังมีแนวโน้มรายได้ที่ค่อนข้างชัดเจน (อัตราการเติบโตเฉลี่ยต่อปีที่ 20%-30%) ในช่วง 2-3 ปีข้างหน้า ซึ่งได้รับแรงหนุนจากปัจจัยบวกหลายประการ

ประการแรก เราเห็นอุปสงค์ที่ยั่งยืนสำหรับชิปขนาด 3 นาโนเมตร ซึ่งได้รับอิทธิพลจากการเติบโตของปริมาณงานด้าน AI เชิงรุก (อาทิ Claude Code และ OpenClaw) รวมถึงอุปสงค์ที่แข็งแกร่งยิ่งขึ้นจาก ASICs และ CPUs นอกเหนือไปจากตลาด GPU ที่แข็งแกร่งอยู่แล้ว โดยในปัจจุบัน ยอดการจัดส่ง ASICs อยู่ที่ระดับครึ่งหนึ่งของ GPU แต่เราคาดว่า ASICs จะเติบโตในอัตราที่รวดเร็วกว่ามาก และจะมียอดการผลิตเทียบเท่ากับ GPU ภายในสิ้นทศวรรษนี้

หากพิจารณาเทคโนโลยีการผลิตที่เล็กลงไปอีก ชิปขนาด 2 นาโนเมตรกำลังอยู่ในช่วงเร่งกำลังการผลิต และคาดว่าจะมีสัดส่วนรายได้ที่สำคัญมากขึ้นในปี 2569 และ 2570

ที่มา: JP Morgan

ทั้งชิปขนาด 3 นาโนเมตรและ 2 นาโนเมตรต่างเผชิญกับอุปสงค์ที่แข็งแกร่งในขณะที่อุปทานมีจำกัด:

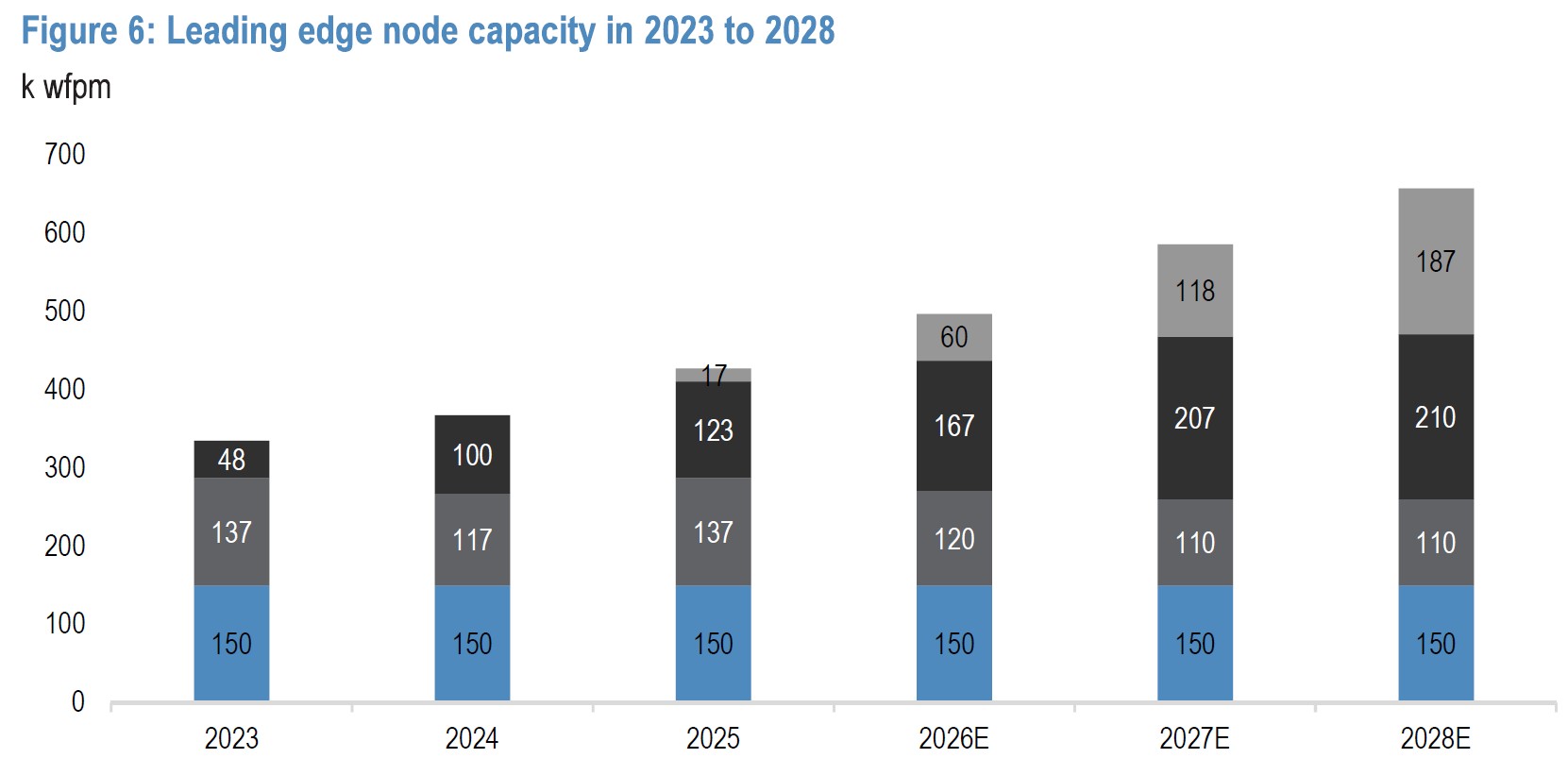

- คาดว่า TSMC จะมีกำลังการผลิตชิปขนาด 3 นาโนเมตรถึง 200,000 เวเฟอร์ต่อเดือน (wfpm) ภายในสิ้นปีนี้ แต่อุปสงค์รวมของตลาดถูกประเมินไว้ที่ประมาณ 240,000-250,000 wfpm ส่งผลให้เกิดอุปสงค์ส่วนเกินที่ยังไม่ได้รับการตอบสนองอีกราว 40,000-50,000 wfpm

- สำหรับชิปขนาด 2 นาโนเมตร ช่องว่างนี้ยิ่งรุนแรงกว่าเดิม เนื่องจากกำลังการผลิตของ TSMC จะอยู่ที่ประมาณ 60,000 wfpm แต่สามารถขยายตัวได้ถึง 80,000 wfpm ในขณะที่อุปสงค์ถูกประเมินไว้ที่ประมาณ 140,000 wfpm

สภาวะอุปสงค์และอุปทานที่บิดเบือนเช่นนี้สร้างสภาพแวดล้อมที่ทำให้ TSMC ในฐานะผู้นำตลาด สามารถกำหนดราคาที่สูงขึ้นได้ ซึ่งเราไม่ได้หมายถึงเพียงการปรับราคาสูงขึ้นจากการเปลี่ยนจากเทคโนโลยีเดิมไปสู่เทคโนโลยีที่เล็กลงเท่านั้น แต่ยังรวมถึงการปรับราคาสูงขึ้นในผลิตภัณฑ์รูปแบบเดียวกัน กล่าวคือ ชิปตัวเดิมอาจมีราคาสูงขึ้นในปีนี้เมื่อเทียบกับปีที่แล้ว

นอกเหนือจากเทคโนโลยีการผลิตแล้ว เทคโนโลยีการบรรจุภัณฑ์แบบ CoWoS ยังเป็นดาวเด่นดวงใหม่ในสายผลิตภัณฑ์ที่แข็งแกร่งของ TSMC แม้ปัจจุบันจะยังมีสัดส่วนรายได้ค่อนข้างน้อย (ต่ำกว่า 10%) แต่คาดว่าจะเติบโตได้รวดเร็วยิ่งขึ้น เนื่องจากบริษัทยักษ์ใหญ่เทคโนโลยีอย่าง Nvidia, Intel และ AMD ต่างตระหนักถึงความสำคัญของการรวม GPU เข้ากับ HBM ให้เป็นสถาปัตยกรรมเดียวกัน

แม้แต่ในกลุ่มธุรกิจโทรศัพท์มือถือ ซึ่งเป็นธุรกิจเดิมที่มีสัดส่วนเกือบหนึ่งในสามของรายได้รวมของ TSMC เรายังเห็นโอกาสการเติบโตในระดับปานกลางจากการที่ Apple ขยายตลาดไปยังกลุ่มราคาที่ต่ำลง อย่างไรก็ตาม การเติบโตนี้อาจถูกจำกัดจากความอ่อนแอในตลาดสมาร์ทโฟน Android และพีซี เนื่องจากการปรับตัวเพิ่มขึ้นของราคาหน่วยความจำและบรรยากาศการบริโภคที่ซบเซา รวมถึงความเป็นไปได้ที่การเปิดตัว iPhone อาจเกิดความล่าช้า

ความเสี่ยงด้านการแข่งขันของ TSMC

หากอุปสงค์มีความแข็งแกร่งเพียงพอที่จะสนับสนุนการเติบโตของรายได้ (top-line growth) สิ่งที่เราต้องตั้งคำถามคือ มีคู่แข่งรายใดที่สามารถแย่งชิงอุปสงค์นี้ไปจาก TSMC ได้หรือไม่

ในปัจจุบัน หากพิจารณาในแง่ของส่วนแบ่งการตลาด TSMC เป็นผู้ครอบครองตลาดเทคโนโลยีการผลิตระดับ 5 นาโนเมตรหรือต่ำกว่าอย่างเบ็ดเสร็จ อย่างไรก็ตาม การแข่งขันยังคงดุเดือดเนื่องจาก Intel และ Samsung ต่างก็ไม่ได้หยุดนิ่งอยู่กับที่

สำหรับ Intel เทคโนโลยี 18A ถือเป็นความหวังหลักในการแข่งขันกับชิป 2 นาโนเมตรของ TSMC โดยอัตราผลตอบแทนการผลิต (yield rate) ของ 18A แสดงสัญญาณการปรับตัวดีขึ้นมาอยู่ที่ระดับ 65-75% ซึ่งขยับเข้าใกล้ระดับของ TSMC มากขึ้นเมื่อเทียบกับปีที่ผ่านมา นอกจากนี้ เรายังเห็นความก้าวหน้าดังกล่าวสะท้อนผ่านผลตอบแทนของราคาหุ้น โดย INTC เป็นหนึ่งในหุ้นที่มีผลงานโดดเด่นอย่างมากในปีนี้ อย่างไรก็ตาม ยังเร็วเกินไปที่จะเชื่อว่า TSMC กำลังถูกคุกคาม เนื่องจากงบลงทุน (capex) ของ TSMC ในปี 2569 คาดการณ์ไว้ที่ 5.2-5.6 หมื่นล้านดอลลาร์ ขณะที่ Intel คาดว่าจะมีงบลงทุนอยู่ที่ 1.7-1.8 หมื่นล้านดอลลาร์ในช่วงเวลาเดียวกัน ซึ่งส่วนต่างของงบประมาณนี้ถือเป็นเกราะป้องกันที่แข็งแกร่ง ยิ่งไปกว่านั้น Intel ยังวางแผนที่จะพึ่งพาเทคโนโลยี high-NA EUV ซึ่งยังไม่ผ่านการพิสูจน์ประสิทธิภาพมากนักเมื่อเทียบกับแนวทาง low-NA EUV ของ TSMC ซึ่งอาจนำไปสู่ปัญหาอุปสรรคเพิ่มเติมสำหรับ INTC และส่งผลให้ต้องเพิ่มงบลงทุนมากขึ้น

ในอีกด้านหนึ่งคือ Samsung ซึ่งเผชิญกับปัญหาอัตราผลตอบแทนการผลิตต่ำเช่นเดียวกับ Intel แต่ขณะนี้กำลังเร่งขยายกำลังการผลิต โดยมีรายงานว่าอัตราผลตอบแทนการผลิตชิป 2nm GAA ของ Samsung เคยติดอยู่ที่ระดับ 20% ในช่วงปลายปี 2568 แต่ได้ดีดตัวขึ้นสู่ระดับประมาณ 55%-60% ณ ไตรมาสที่ 1 ของปี 2569

Samsung เป็นบริษัทเพียงแห่งเดียวในโลกที่สามารถผลิตทั้งหน่วยความจำ HBM4, ชิปประมวลผล (Logic) และเทคโนโลยีการบรรจุภัณฑ์ขั้นสูง (advanced packaging) ได้อย่างครบวงจรภายใต้ชายคาเดียวกัน ซึ่งช่วยลดข้อเสียเปรียบด้านการเชื่อมต่อ (interconnect penalty) ส่งผลให้ความหน่วง (latency) และการใช้พลังงานลดลงประมาณ 20% เมื่อเทียบกับแนวทางแบบ "พันธมิตร" ของ SK Hynix และ TSMC อย่างไรก็ตาม ข้อได้เปรียบที่สำคัญนี้ก็เป็นจุดอ่อนที่ใหญ่ที่สุดเช่นกัน เนื่องจากลูกค้าอย่าง NVDA และ APPL อาจไม่เต็มใจที่จะฝากพิมพ์เขียวชิปรุ่นถัดไปไว้กับบริษัทที่เป็นคู่แข่งกับตนเอง นอกจากนี้ งบลงทุนของ Samsung สำหรับปี 2569 นั้นสูงถึง 7.3 หมื่นล้านดอลลาร์ แต่เป็นงบประมาณที่ครอบคลุมทั้งในส่วนของชิปประมวลผลและหน่วยความจำ

ฮีเลียม – ปัจจัยต้านที่ไม่คาดคิด

สถานการณ์ภูมิรัฐศาสตร์ในปัจจุบันอาจส่งผลกระทบเชิงลบต่ออุปทานของ TSMC โดยเฉพาะอย่างยิ่งในกรณีของก๊าซฮีเลียม เนื่องจากเครื่องฉายแสง (Lithography machines) จำเป็นต้องมีกระแสการไหลของฮีเลียมอย่างต่อเนื่องเพื่อระบายความร้อนและกำจัดออกซิเจน หากไม่มีฮีเลียมเพื่อจัดการอุณหภูมิ ชิปอาจเกิดรอยร้าวในระดับจุลภาคระหว่างกระบวนการกัดเซาะ นอกจากนี้ ฮีเลียมยังช่วยกำจัดสารเคมีที่เป็นพิษ ซึ่งหากกระบวนการนี้ไม่สมบูรณ์ อะตอมที่เป็น "ขยะ" จะถูกดักจับอยู่ภายในชิป ส่งผลให้ไม่ผ่านการทดสอบในทันที

30-40% ของฮีเลียมทั่วโลกมาจากประเทศกาตาร์ และแหล่งข่าวบางแห่งระบุว่าราคา Spot ของฮีเลียมพุ่งสูงขึ้นถึง 40%

ข่าวดีสำหรับ TSMC คือฮีเลียมยังคงเป็นส่วนประกอบที่ค่อนข้างเล็กในโครงสร้างต้นทุน โดยวัสดุทางตรง (แผ่นเวเฟอร์ สารเคมี ก๊าซ และสารไวแสง) มักจะคิดเป็น 15%-20% ของต้นทุนขาย (COGS) ของ TSMC และภายในส่วนดังกล่าว ก๊าซพิเศษอย่างนีออน ฮีเลียม และอาร์กอน คิดเป็นสัดส่วนเพียงประมาณ 1-2%

อย่างไรก็ตาม นอกเหนือจากผลกระทบด้านต้นทุน การขาดแคลนฮีเลียมอาจส่งผลเสียต่อ TSMC ได้ เนื่องจากหากไม่มีฮีเลียมเพียงพอ กระบวนการผลิตทั้งหมดอาจต้องหยุดชะงักลง ดังนั้น ในกรณีที่อุปทานถูกตัด ใครจะได้รับลำดับความสำคัญในการเข้าถึงฮีเลียมก่อน?

TSMC มีลำดับความสำคัญสูงมากในการเข้าถึงฮีเลียม แต่ไม่ใช่ลำดับสูงสุด (โดยปกติอุตสาหกรรมเฮลธ์แคร์และการป้องกันประเทศจะมีความสำคัญสูงกว่า) อย่างไรก็ตาม TSMC สามารถรีไซเคิลฮีเลียม หรือนำกลับมาใช้ใหม่ได้ โดย TSMC มีอัตราการนำกลับมาใช้ใหม่สูงถึง 80-95%

ทำไมอัตราการนำกลับมาใช้ใหม่ถึงสูงขนาดนั้น? คำตอบคือ มีการขาดแคลนฮีเลียมในปี 2565 และหลังจากนั้น TSMC ได้ลงทุนอย่างมากในเครื่องมือนำฮีเลียมกลับมาใช้ใหม่ ซึ่งแตกต่างจากคู่แข่งรายอื่น

นอกจากนี้ สำหรับชิปประมวลผล (Logic chips) ฮีเลียมถูกใช้งานในลักษณะที่ค่อนข้างสะอาด (เพื่อระบายความร้อนและไล่อากาศ) โดยไม่มีการผสมกับสารเคมีมากนัก ซึ่งต่างจากชิปหน่วยความจำ (DRAM และ NAND) ที่มีการผสมสารเคมีกับฮีเลียมมากกว่า จึงเป็นเรื่องยากที่จะฟอกให้บริสุทธิ์เพื่อนำกลับมาใช้ใหม่

ดังนั้น โดยรวมแล้ว ความเสี่ยงนี้สำหรับ TSMC จึงถือว่าอยู่ภายใต้การควบคุม

บริษัท | อัตราการนำกลับมาใช้ใหม่โดยประมาณ | จุดเปราะบางหลัก |

TSMC | 80% – 95% | การพึ่งพาตลาด Spot อยู่ในระดับต่ำ (ประมาณ 30% มาจากตะวันออกกลาง) |

Intel | ~60% – 70% | พึ่งพาอุปทานใหม่ภายในประเทศสหรัฐฯ ในระดับสูงกว่า (ซึ่งมีเสถียรภาพแต่มีจำกัด) |

Samsung | ~40% – 50% | พึ่งพากาตาร์สูงมาก (มากกว่า 65%) และมีกระแสการปล่อยก๊าซเสียจากหน่วยความจำที่ 'สกปรก' และซับซ้อนกว่า |

ความสามารถในการทำกำไรคือคำถามสำคัญ

อัตรากำไร (Margin) คือส่วนที่ความไม่แน่นอนของ TSMC ปรากฏอยู่ เนื่องจากมีหลายปัจจัยเข้ามาเกี่ยวข้อง โดยในปีงบประมาณ 2025 อัตรากำไรขั้นต้นอยู่ที่เกือบ 60% และในไตรมาสที่ 4 ตัวเลขดังกล่าวพุ่งสูงถึง 62% ซึ่งถือเป็นสถิติสูงสุดเป็นประวัติการณ์ของ TSMC เมื่อพิจารณาว่าในช่วง 15 ปีที่ผ่านมา อัตรากำไรอยู่ในช่วง 40%-55% สิ่งนี้จึงนำมาสู่คำถามที่ว่าระดับอัตรากำไรดังกล่าวนั้นมีความยั่งยืนเพียงใด

ตามแนวทาง (guidance) ของบริษัท คาดการณ์ว่าอัตรากำไรขั้นต้น (GPM) จะสูงยิ่งขึ้นไปอยู่ที่ระดับ 63% ถึง 65% โดยได้รับแรงหนุนจากปัจจัยบวกด้านอัตราแลกเปลี่ยน เนื่องจาก TSMC มียอดขายเป็นดอลลาร์สหรัฐ แต่ชำระต้นทุนจำนวนมากเป็นดอลลาร์ไต้หวัน การที่เงินดอลลาร์ไต้หวันอ่อนค่าลง 1.5% จึงทำให้ต้นทุนท้องถิ่นดู "ถูกลง" ในงบดุล

อย่างไรก็ตาม นอกจากปัจจัยนี้ ยังมีปัจจัยอื่น ๆ ที่อาจขัดขวางไม่ให้อัตรากำไรปรับตัวสูงขึ้นไปกว่านี้ หรือแม้แต่ฉุดให้ลดลงได้

อีกปัจจัยหนึ่งที่ควรกล่าวถึงคือการลดทอนอัตรากำไรจากการขยายโรงงานในต่างประเทศ (overseas fab dilution) เพื่อหลีกเลี่ยงความเสี่ยงทางภูมิรัฐศาสตร์ TSMC จึงขยายฐานการผลิตในสหรัฐฯ มากขึ้น ซึ่งในความเป็นจริง การเพิ่มโรงงานในต่างประเทศ โดยเฉพาะอย่างยิ่งในสหรัฐฯ จะทำให้ต้นทุนสูงกว่าที่คาดไว้ ทั้งในส่วนของงบลงทุน (capex) ค่าเสื่อมราคา และค่าใช้จ่ายในการดำเนินงานที่สูงขึ้น มิหนำซ้ำ ค่าเสื่อมราคายังเป็นค่าใช้จ่ายรายการเดียวที่ใหญ่ที่สุดในงบกำไรขาดทุนของ TSMC โดยคิดเป็นเกือบ 50% ของต้นทุนขาย ข้อมูลจาก SemiAnalysis ระบุว่า ต้นทุนการผลิตต่อแผ่นเวเฟอร์ขนาด 5 นาโนเมตรในไต้หวันอยู่ที่ 6,681 ดอลลาร์ ขณะที่ในสหรัฐฯ อยู่ที่ 16,123 ดอลลาร์ หรือสูงกว่าถึง 2.4 เท่า

เมื่อโรงงานในต่างประเทศเหล่านี้มีสัดส่วนในผลผลิตรวมมากขึ้น อัตรากำไรขั้นต้นแบบผสม (blended gross margin) ของบริษัทจะปรับตัวลดลงตามธรรมชาติเมื่อเทียบกับตอนที่การผลิตอยู่ในไต้หวัน ทั้งนี้ กฎหมาย US CHIP Act จะเข้ามาช่วยชดเชยต้นทุนเหล่านี้ได้ แต่ก็เป็นไปในขอบเขตที่จำกัด

การประเมินมูลค่า

เมื่อพิจารณาจากปัจจัยทั้งหมดนี้ TSMC ดูเหมือนจะเป็นหุ้นที่มีความเสี่ยงขาลงต่ำและโอกาสในการปรับตัวขึ้นจำกัด โดยสถานการณ์อุปทานที่ตึงตัวจะต้องใช้เวลาในการคลี่คลาย และสถานะทางการแข่งขันของ TSMC ก็เป็นเรื่องยากที่ Samsung และ Intel จะเข้ามาท้าทายได้ อย่างไรก็ตาม ปัจจัยเหล่านี้ดูเหมือนจะถูกสะท้อนไปในราคาหุ้นเรียบร้อยแล้ว

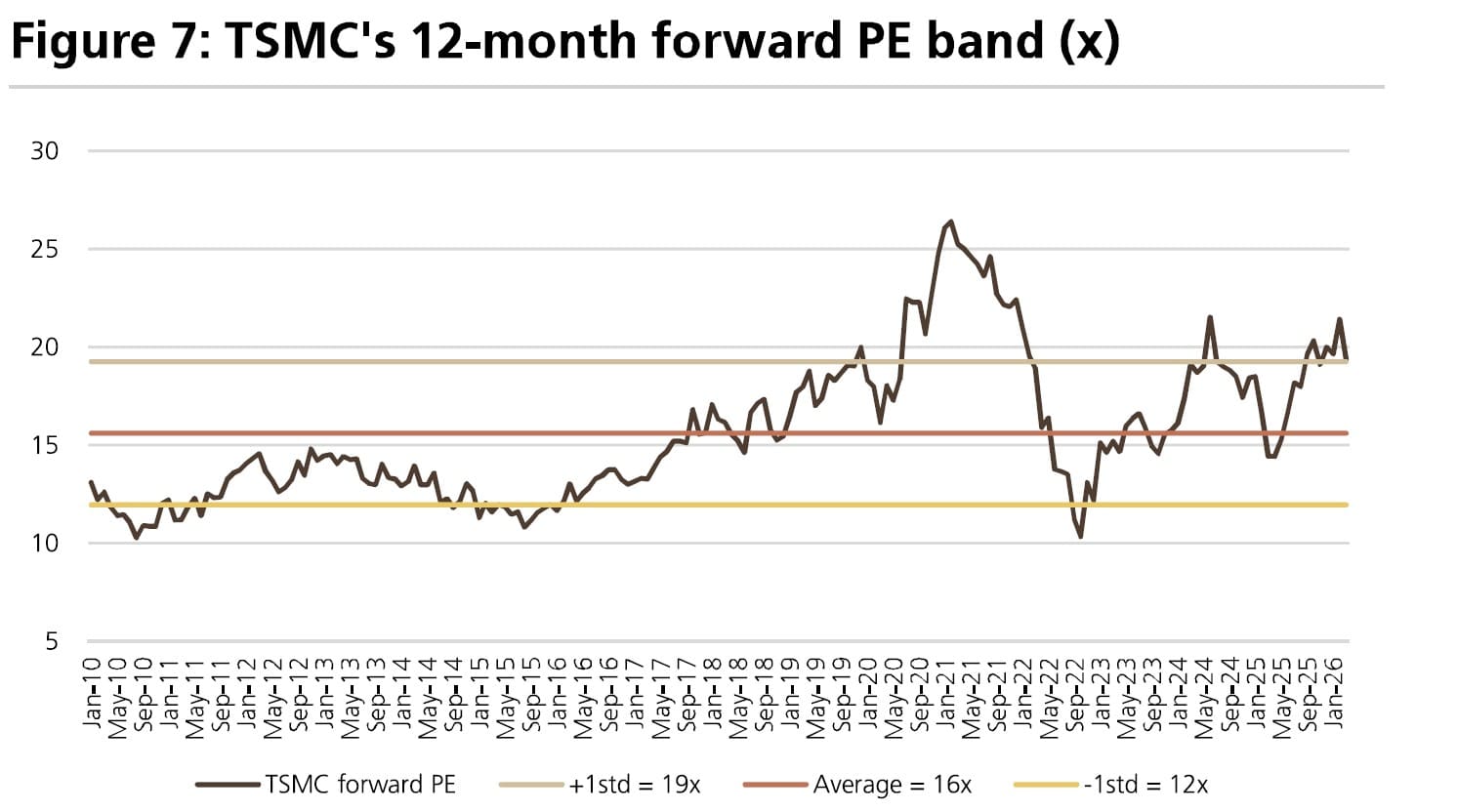

ในแง่ของค่า PE ล่วงหน้า (forward PE) ปัจจุบัน TSMC ซื้อขายอยู่ที่ระดับสูงกว่า 20 เท่าของกำไร ซึ่งสูงกว่าค่าเฉลี่ยในอดีต แต่ยังไม่ถือว่าแพงจนเกินไป

ที่มา: UBS

ประเด็นสำคัญในที่นี้คือ อัตราการเติบโตของรายได้หลัก (top-line growth) ในปัจจุบันที่ระดับ 30% หรือสูงกว่านั้น ไม่สามารถคงอยู่ในระดับนี้ได้นานนัก และเมื่อกำลังการผลิตเวเฟอร์เข้าสู่ตลาดมากขึ้น อำนาจในการกำหนดราคาก็จะค่อยๆ ลดลง ซึ่งจะสะท้อนให้เห็นในการเติบโตของรายได้ นอกจากนี้ ยังมีปัจจัยลบ (headwinds) เช่น ค่าเสื่อมราคาที่สูงขึ้นและต้นทุนโรงงานในสหรัฐฯ ที่แพงกว่า ซึ่งทำให้เชื่อได้ว่าโอกาสที่อัตรากำไรจะขยายตัวเพิ่มขึ้นนั้นมีจำกัดเช่นกัน

เมื่อพิจารณาจากปัจจัยทั้งหมดเหล่านี้ เราจึงไม่เห็นโอกาสในการปรับตัวขึ้นของราคาหุ้นมากนัก

บทความแนะนำ