Resultados da TSMC no 2T superam estimativas, empresa eleva projeção para o ano e adiciona US$ 100 bilhões em investimentos nos EUA para atender ao boom de IA

TradingKey - A líder global em fundição de semicondutores TSMC ( TSM) entregou mais uma vez resultados que superaram de longe as expectativas do mercado. Os resultados financeiros recém-divulgados do segundo trimestre de 2026 não apenas quebraram múltiplos recordes históricos, mas a empresa também elevou simultaneamente sua meta de crescimento de receita para o ano inteiro e seus planos de despesas de capital, sinalizando ainda mais que a demanda por chips de IA continua robusta e que a construção da infraestrutura global de poder computacional segue acelerada.

De acordo com o relatório financeiro, a receita da TSMC no segundo trimestre atingiu NT$ 1.270,381 bilhões (aproximadamente US$ 40,2 bilhões), um aumento de 36% na comparação anual; o lucro líquido saltou 77,4% em relação ao ano anterior, para NT$ 706,562 bilhões (aproximadamente US$ 22 bilhões), marcando um crescimento de dois dígitos por nove trimestres consecutivos e superando significativamente as expectativas anteriores do mercado. Em termos de ADRs nos EUA, o lucro por ação no trimestre atingiu US$ 4,31, superando as estimativas dos analistas em 14,32%.

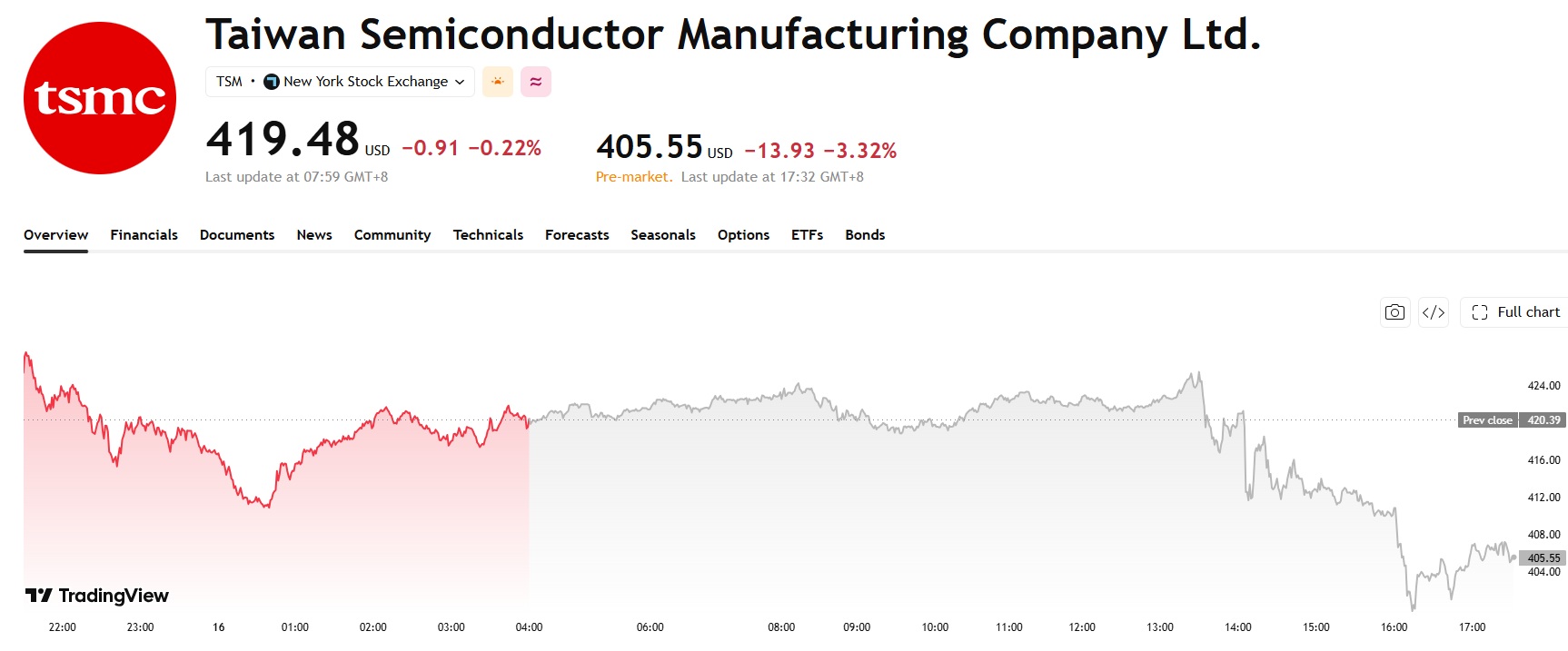

No entanto, o desempenho estelar não conseguiu impulsionar o preço das ações; em vez disso, as ADRs da TSMC caíram mais de 3% no pré-mercado.

Fonte: TradingView

Nós Avançados Impulsionam a Lucratividade, Poder Computacional de IA Torna-se Principal Motor de Crescimento

Dados financeiros mostram que a lucratividade da TSMC continua se fortalecendo, com sua margem bruta no segundo trimestre atingindo 67,7%, uma alta de 9,1 pontos percentuais na comparação anual, continuando a subir em relação ao trimestre anterior e superando o limite superior de seu próprio guidance anterior. Sua margem operacional ficou em 60,3%, também superando significativamente a expectativa do mercado de 58,6%. Essa forte lucratividade foi impulsionada principalmente pela contribuição de alta margem dos chips de processos avançados.

Os dados sobre o detalhamento dos nós de processo mostram que os nós de 7 nm e mais avançados responderam conjuntamente por 77% da receita de wafers, com a participação dos nós avançados continuando a subir.

Especificamente, o nó de 3 nm representou 30%, enquanto o nó de 5 nm respondeu por 33%. Como os nós principais atualmente, os dois juntos contribuíram com mais de 60% da receita. O nó de 7 nm representou 11%. Neste trimestre, o nó de 2 nm fez oficialmente sua estreia comercial e começou a contribuir para a receita, respondendo por 3%, e está atualmente em uma fase de aceleração gradual constante (ramp-up). Essa capacidade de alta margem atende principalmente a pedidos de clientes líderes, como os chips de IA da Nvidia e os processadores topo de linha da Apple, servindo como a base central para o forte crescimento dos lucros.

Por segmento de negócios, a divisão de computação de IA tornou-se o motor absoluto de crescimento. No segundo trimestre, a receita de computação de alto desempenho (HPC) saltou 20% na comparação trimestral. Beneficiando-se da evolução dos grandes modelos de linguagem (LLMs) de IA globais e da construção em larga escala de infraestrutura de computação, os pedidos de chips de IA continuaram com capacidade total reservada, sustentando firmemente o desempenho geral da empresa.

Em contraste, o mercado tradicional de eletrônicos de consumo permaneceu relativamente estável. Os negócios relacionados a smartphones registraram um leve recuo devido a fatores sazonais, e o ritmo de recuperação da demanda no mercado de PCs também foi relativamente limitado.

No entanto, o rápido crescimento na demanda por chips de IA foi suficiente para compensar o impacto do mercado desaquecido de eletrônicos de consumo, continuando a impulsionar um forte crescimento geral da receita.

O analista da Bloomberg Intelligence, Charles Shum, observou que a demanda por servidores de IA e processadores de alto desempenho continua extremamente robusta no momento. Isso não apenas compensa a fraqueza nos mercados de smartphones e PCs, mas também aumenta ainda mais a capacidade da TSMC de elevar os preços dos produtos no futuro, proporcionando um suporte contínuo para as margens de lucro da empresa.

TSMC Eleva Capex, Expansão nos EUA Acelera Ainda Mais

Durante esta teleconferência de resultados, a TSMC elevou ainda mais suas projeções de negócios para o ano inteiro. A empresa projeta que sua taxa de crescimento da receita denominada em dólares supere 40% em 2026, uma nova alta em relação à meta anterior de "crescimento superior a 30%", o que demonstra o alto nível de confiança da administração na demanda futura por pedidos.

Ao mesmo tempo, a empresa também elevou significativamente seu orçamento de despesas de capital para o ano inteiro, de uma faixa anterior de US$ 52 bilhões a US$ 56 bilhões para US$ 60 bilhões a US$ 64 bilhões, o que representa um aumento de aproximadamente 14% e atinge uma máxima histórica.

O CFO da empresa, Wendell Huang, afirmou durante a teleconferência de resultados que as despesas de capital nos próximos três anos aumentarão ainda mais e serão significativamente superiores às dos últimos três anos, ressaltando uma firme confiança na tendência de longo prazo da IA.

O capital será alocado principalmente para a expansão da capacidade avançada de 2nm e 3nm em Taiwan, bem como para a expansão da capacidade das linhas de produção de encapsulamento avançado CoWoS, ao mesmo tempo em que avança de forma constante nos planos de construção de fábricas no exterior, nos EUA e no Japão.

Dentre esses investimentos, a TSMC confirmou um aporte adicional de US$ 100 bilhões no Arizona, expandindo sua escala total de investimentos para US$ 265 bilhões para construir quatro fábricas de chips, com o objetivo final de estabelecer 10 fábricas de wafers e 2 fábricas de encapsulamento nos EUA.

O CEO da TSMC, C.C. Wei, havia afirmado anteriormente que, mesmo que a capacidade doméstica dos EUA continue a crescer, a empresa ainda teria dificuldades para atender à demanda dos clientes norte-americanos nos próximos anos, e esta expansão de capacidade visa justamente suprir essa lacuna entre oferta e demanda.

Para o desempenho do terceiro trimestre, a TSMC projeta que as vendas fiquem entre US$ 44,6 bilhões e US$ 45,8 bilhões, com um ponto médio de aproximadamente US$ 45,2 bilhões, o que é cerca de US$ 2 bilhões superior à expectativa média do mercado de US$ 43,11 bilhões. A faixa de projeção para a margem bruta é de 65% a 67%, e a faixa para a margem operacional é de 56% a 58%, ambas amplamente alinhadas com as expectativas do mercado. A empresa declarou também que não há gargalos na expansão de capacidade e espera que os dividendos em dinheiro continuem a crescer em 2027.

Perspectiva da TSMC é Otimista, mas Retornos de Investimento na Cadeia de Suprimentos de IA Enfrentam Preocupações Persistentes

O forte desempenho e o guidance robusto da TSMC reforçaram a confiança do mercado na expansão contínua da infraestrutura global de IA. Como principal parceira de fundição para gigantes da tecnologia como a Nvidia ( NVDA) e a Apple ( AAPL ), a escala de despesas de capital (capex) da TSMC é vista como um termômetro fundamental para o cenário global de oferta e demanda de chips de IA.

Atualmente, espera-se que o investimento global em infraestrutura de IA ultrapasse US$ 725 bilhões apenas este ano, e a SK Hynix projeta inclusive que a escassez de chips de memória persistirá além de 2030, à medida que as aquisições em larga escala por parte das operadoras de data centers continuam a impulsionar a demanda por chips de suporte a IA, como a memória de alta largura de banda (HBM).

No entanto, alguns investidores continuam cautelosos quanto à sustentabilidade do investimento em infraestrutura de IA. Atualmente, as principais operadoras globais de data centers estão financiando suas expansões massivas por meio do endividamento contínuo, e se seus investimentos em IA conseguirão entregar retornos compatíveis continua sendo uma questão em aberto no mercado.

Ao mesmo tempo, como os valuations das ações de tecnologia permanecem em níveis elevados, o mercado também começou a debater se a atual cadeia de suprimentos de IA já precificou as expectativas de crescimento para os próximos anos.

A administração da TSMC permanece otimista diante dessas preocupações. A empresa acredita que a capacidade para processos avançados e encapsulamento avançado continua escassa, e a demanda por IA não mostra sinais de desaceleração; pelo contrário, continua a superar as expectativas anteriores, o que significa que a empresa ainda enfrentará restrições de capacidade pelos próximos anos.

De modo geral, este relatório de resultados prova mais uma vez que a TSMC continua sendo uma das beneficiárias de maior certeza na cadeia de suprimentos global de IA atualmente.

Artigos Recomendados