Resumo Diário de Mercado TradingKey: SK Hynix salta 12% no primeiro dia de negociação, preços do petróleo disparam com conflito EUA-Irã

Acompanhando as Tendências de Mercado

TradingKey - Em 10 de julho, no Horário do Leste, os três principais índices acionários dos EUA fecharam em alta generalizada, com o mercado continuando a precificar o crescimento da IA e a próxima temporada de balanços do segundo trimestre. Embora o conflito entre EUA e Irã continue a perturbar o mercado de energia, os investidores redirecionaram temporariamente o foco de volta para os balanços corporativos, os investimentos em infraestrutura de IA e o desempenho das ações de tecnologia de grande capitalização.

No fechamento, o Dow Jones subiu 0,29%, para 52.642,27 pontos; o S&P 500 avançou 0,42%, para 7.575,39 pontos; e o índice Nasdaq Composite registrou alta de 0,29%, para 26.281,61 pontos.

Em termos setoriais, a tecnologia da informação e a cadeia de suprimentos de IA continuaram sendo os principais temas do mercado. O Índice de Semicondutores de Filadélfia registrou leve alta de 0,06%, subindo pelo terceiro pregão consecutivo. Entre as ações individuais, a Nvidia ( NVDA) subiu 4,02%, a Meta ( META) disparou 5,97%, a SanDisk ( SNDK) subiu 3,1%. Em contrapartida, a Micron Technology ( MU) recuou 1,24%, indicando divergência entre algumas ações de memórias após os fortes ganhos recentes.

Nas commodities, o mercado de petróleo bruto recuou antes de subir novamente. No fechamento de 10 de julho, com o mercado apostando que o transporte marítimo pelo Estreito de Ormuz poderia ser retomado gradualmente, o WTI ( USOIL) recuou 0,42%, para US$ 71,50, e o petróleo Brent caiu 0,91%, para US$ 75,22. No entanto, no início dos negócios na Ásia em 13 de julho, os preços do petróleo voltaram a subir forte com a escalada dos ataques militares mútuos entre EUA e Irã no fim de semana. O petróleo Brent subiu mais de 4%, para US$ 78,60, e o petróleo WTI avançou mais de 3%, para US$ 73,90.

Nos metais preciosos, o ouro ( XAUUSD) continuou sob pressão. O ouro à vista caiu 0,11% em 10 de julho, para US$ 4.119,06. Na abertura da sessão asiática de hoje, os preços do ouro enfrentaram forte pressão e recuaram acentuadamente devido ao ressurgimento das hostilidades entre EUA e Irã; a cotação chegou a despencar mais de 1%, atingindo a mínima intradiária de US$ 4.061,04.

Notícias do Mercado

A SK Hynix ( SKHYV) disparou em sua estreia nos EUA, com a continuidade do boom de memórias para IA. A SK Hynix captou cerca de US$ 26,5 bilhões por meio da listagem de suas American Depositary Receipts a um preço de oferta de US$ 149, fechando a US$ 168 em seu primeiro dia de negociação, uma alta de cerca de 12% em relação ao preço de oferta. A listagem é vista pelo mercado como um marco de precificação fundamental para ativos de memória de IA no mercado de capitais norte-americano. Com o crescimento contínuo da demanda por servidores de IA, HBM e SSDs corporativos, os investidores continuam dispostos a pagar um prêmio pela líder em chips de memória.

As ações dos EUA entram na temporada de resultados do segundo trimestre, com as atenções do mercado voltadas para a capacidade dos lucros corporativos de sustentar as avaliações elevadas. Os grandes bancos dos EUA serão os primeiros a divulgar resultados, seguidos pela TSMC ( TSM ), pela ASML ( ASML ), enquanto a Netflix e outras empresas também divulgarão seus resultados. O mercado projeta que os lucros das empresas do S&P 500 no segundo trimestre cresçam cerca de 24% na comparação anual, com as empresas de tecnologia continuando como a principal fonte de crescimento. Como os índices de ações dos EUA já estão perto de máximas históricas, a margem de erro nesta temporada de resultados é estreita, e qualquer projeção corporativa aquém do esperado poderá desencadear volatilidade em setores com valuations elevadas.

O conflito entre os EUA e o Irã escalou novamente no fim de semana, fazendo com que os preços do petróleo disparassem mais de 3% no início das negociações na Ásia. Relatórios mais recentes mostram que os EUA e o Irã continuaram a desferir ataques mútuos durante o fim de semana, ameaçando mais uma vez a segurança da navegação no Estreito de Ormuz. Dados de monitoramento de embarcações mostraram que o número de navios que cruzaram o Estreito de Ormuz no domingo caiu para o menor nível em cinco semanas. Embora Trump tenha declarado que as rotas comerciais de navegação permanecem abertas, o mercado teme que, se o conflito militar escalar, os embarques globais de petróleo bruto e gás natural liquefeito (GNL) sejam interrompidos novamente.

Os dados de inflação e a audiência do presidente do Fed, Warsh, são o foco macroeconômico da semana. Esta semana, os EUA divulgarão dados importantes, incluindo o CPI de junho, o PPI, as vendas no varejo e a confiança do consumidor, enquanto o presidente do Fed, Warsh, prestará depoimento ao Congresso. Com a recente recuperação dos preços do petróleo, a sensibilidade do mercado a um repique da inflação aumentou significativamente. Se os dados de inflação superarem as expectativas, isso poderá reforçar ainda mais as expectativas de que o Fed manterá as taxas de juros elevadas ou até mesmo voltará a elevá-las, pressionando o ouro, as ações de crescimento e os criptoativos.

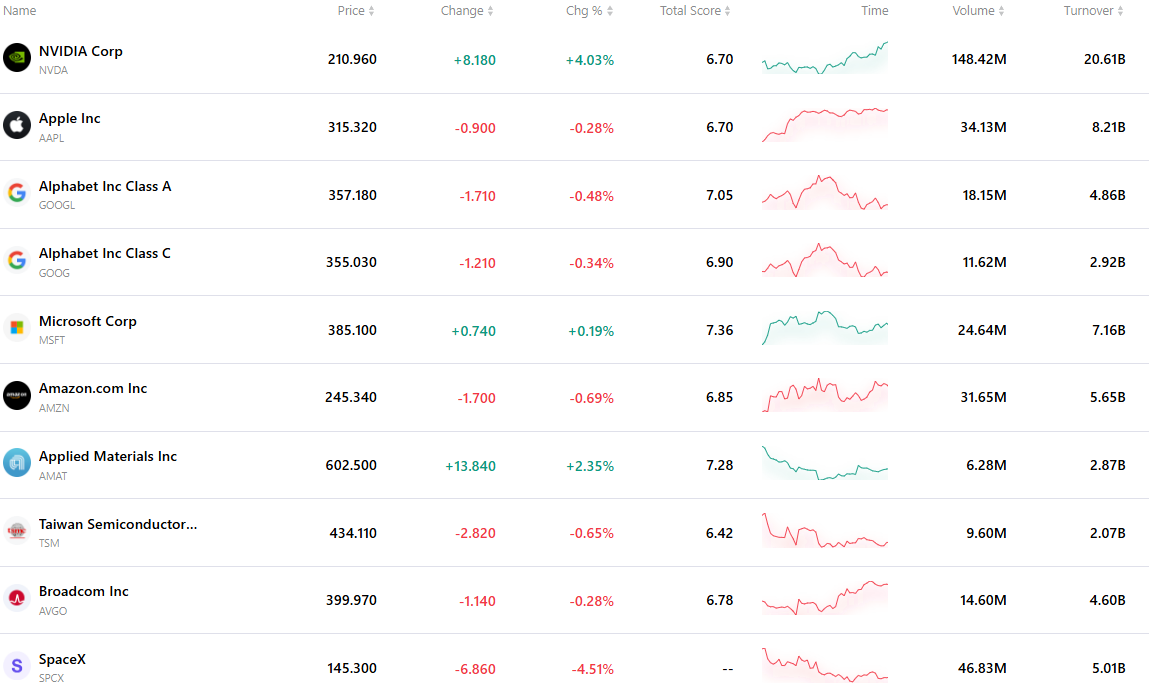

As 10 Ações Mais Negociadas

A tabela a seguir lista as dez ações mais negociadas no mercado. Amparados por um volume massivo de negociação e excelente liquidez, esses ativos se tornaram referências fundamentais para acompanhar a dinâmica do mercado global.

Artigos Recomendados