Informações cruciais que você precisa saber sobre os planos de investimento de trilhões de wons das gigantes de memória sul-coreanas Samsung e SK Hynix

TradingKey - Em 29 de junho de 2026, no horário de Seul, o presidente sul-coreano Lee Jae-myung subiu ao pódio da coletiva de imprensa da Casa Azul, sentado ao lado do presidente da Samsung Electronics, Jay Y. Lee, e do presidente do SK Group, Chey Tae-won. Esta coletiva de imprensa, intitulada "Reunião de Relatório Nacional sobre os Três Superprojetos para o Grande Salto Adiante da República da Coreia", acabou se transformando em uma "exposição de corrida armamentista" entre as duas gigantes dos semicondutores.

A Samsung anunciou um plano de investimento local de 2.655 trilhões de wons sul-coreanos, enquanto o SK Group seguiu com aproximadamente 2.100 trilhões de wons. Juntos, os dois conglomerados se comprometeram com uma escala de investimento combinada de cerca de 4.800 trilhões de wons.

O valor superou em muito a expectativa anterior do mercado de 2.000 trilhões de wons, levando os analistas de chips de Wall Street a ajustarem seus modelos do dia para a noite. Alguns elevaram suas recomendações para ações de equipamentos como Applied Materials e Lam Research, enquanto outros começaram a se preocupar se um gasto de capital tão massivo levaria a um excesso de capacidade no futuro.

Influenciada pelas notícias, a bolsa de valores da Coreia do Sul registrou forte volatilidade na segunda-feira. O índice KOSPI chegou a cair mais de 3% no início do pregão, a Samsung Electronics viu sua queda intradiária aproximar-se de 5% e a SK Hynix recuou em conjunto. Analistas apontaram que o plano de investimento já era amplamente antecipado pelo mercado antes de seu anúncio oficial, levando alguns fundos a realizarem lucros assim que a notícia foi confirmada.

À medida que mais detalhes da coletiva de imprensa eram divulgados — incluindo planos do governo sul-coreano de construir quatro fábricas de chips no sudoeste e dobrar a capacidade de DRAM em cinco anos —, o sentimento do mercado se recuperou rapidamente, e o KOSPI chegou a operar brevemente em alta. No fechamento daquele dia, o KOSPI recuou 0,2%, encerrando a 8.394,65 pontos, enquanto a Samsung Electronics fechou em queda de 4,86% e a SK Hynix caiu 1,68%.

Samsung Electronics investirá 265 trilhões de默 de wons em quatro principais regiões

De acordo com o plano anunciado pela Samsung, o investimento será distribuído por região da seguinte forma:

O polo de semicondutores da Área Metropolitana de Seul receberá 203 trilhões de KRW, servindo como o núcleo absoluto, que será alocado ao Campus de Pyeongtaek e ao Parque Industrial Nacional de Yongin, com foco estratégico em semicondutores de IA, HBM4 e HBM5, robótica, baterias e materiais para componentes de TI.

A região de Honam receberá 425 trilhões de KRW, com Gwangju respondendo sozinha por 400 trilhões de KRW. A Samsung planeja converter a antiga base da força aérea em Gwangju em uma fábrica de wafers de semicondutores. Além disso, a Samsung SDS construirá um data center de IA em Jeollanam-do, enquanto a Samsung C&T construirá simultaneamente usinas de energia fotovoltaica e instalações de produção de hidrogênio.

A região de Chungcheong receberá 140 trilhões de KRW. A Samsung Electronics investirá 56 trilhões de KRW em Cheonan e Onyang para construir novas fábricas de HBM; a Samsung Display gastará 67 trilhões de KRW em Asan para construir uma base de produção de telas de última geração; e a Samsung Electro-Mechanics construirá uma linha de produção de substratos de encapsulamento para servidores de IA em Sejong.

A região de Yeongnam receberá 60 trilhões de KRW. A Samsung Electronics construirá uma linha de produção em massa de robôs humanoides e uma fábrica de montagem final de smartphones em Gumi; a Samsung Electro-Mechanics expandirá sua instalação de substratos de encapsulamento de chips de IA em Busan; e a Samsung SDI aumentará seu investimento em baterias de estado sólido em Ulsan.

O layout estratégico da Samsung é, na verdade, simples: manter as fábricas de wafers mais críticas na Área Metropolitana de Seul, enquanto dispersa indústrias de suporte, como encapsulamento, materiais e baterias, para outras regiões, formando, em última análise, uma rede nacional da indústria de semicondutores. Essa abordagem de "núcleo e raios" não apenas atende à demanda por expansão de capacidade, mas também se alinha ao objetivo político do governo sul-coreano de desenvolvimento regional equilibrado.

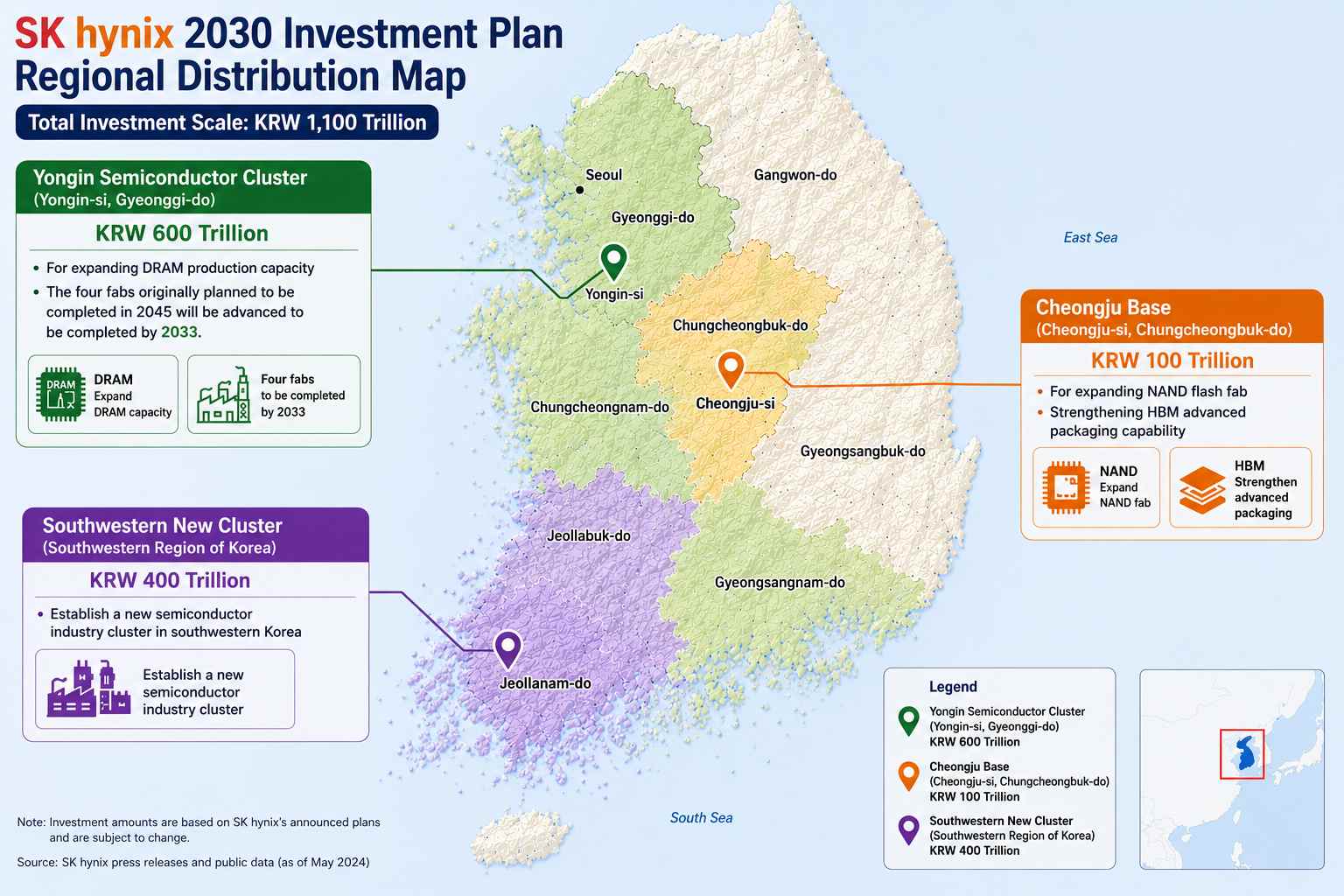

SK Hynix investirá 103 trilhões de iuanes com foco na expansão da capacidade de memória

Os investimentos do SK Group estão mais concentrados na cadeia de suprimentos de semicondutores. Chey Tae-won declarou na coletiva de imprensa: "O mercado de semicondutores de memória já está enfrentando uma grave escassez de oferta, que deve se intensificar no futuro."

Esta afirmação é respaldada por um desempenho sólido. No primeiro trimestre de 2026, a SK Hynix registrou receita de 52,58 trilhões de KRW, representando um aumento anual de 198%; seu lucro operacional atingiu 37,61 trilhões de KRW, alta de mais de 400% em termos anuais, com uma margem de lucro operacional superior a 72%. Atualmente, a empresa detém mais de 55% de participação no mercado global de HBM. Pode-se dizer que o HBM salvou a SK Hynix, e agora a SK Hynix pretende usar esse capital para replicar esse sucesso em mais histórias de crescimento semelhantes ao HBM.

O Cluster de Semicondutores de Yongin da SK Hynix recebeu um aporte de 600 trilhões de KRW para expandir a capacidade de produção de DRAM. As quatro fábricas de wafers, originalmente programadas para conclusão em 2045, agora serão totalmente construídas antes do prazo, até 2033. A unidade de Cheongju recebeu 100 trilhões de KRW para expandir suas fábricas de memória flash NAND e fortalecer suas capacidades de encapsulamento avançado de HBM. O novo Cluster do Sudoeste garantiu 400 trilhões de KRW para estabelecer um novo polo industrial de semicondutores no sudoeste da Coreia do Sul.

Além disso, a SK Telecom planeja construir data centers de IA com uma capacidade total de 15 GW em fases até 2035. O SK Group como um todo planeja investir mais de 100 trilhões de KRW anualmente na Coreia do Sul ao longo da próxima década.

Há uma diferença sutil na lógica de investimento entre a Samsung e a SK Hynix: a Samsung está mais inclinada a uma atuação diversificada, cobrindo desde chips e robótica até baterias; enquanto isso, a SK está concentrando quase todas as suas apostas na cadeia de suprimentos de semicondutores.

Objetivo do Governo: Dobrar a Capacidade de DRAM e Descentralizar o Setor

O presidente sul-coreano Lee Jae-myung posicionou os semicondutores, a IA física e os data centers de IA como os "três pilares" da atualização industrial da Coreia do Sul, com o objetivo de tornar o país uma "nação líder na revolução da IA".

Kim Jung-gwan, Ministro do Comércio, Indústria e Energia da Coreia do Sul, declarou que a Samsung e a SK Hynix construirão conjuntamente quatro fábricas de chips na região sudoeste, com um investimento de aproximadamente 800 trilhões de wons. O Ministério da Indústria estima que o mercado global de memória quadruplicará em cinco anos.

Lee Jae-myung indicou que as bases de produção concentradas em Yongin e Pyeongtaek estão se aproximando de seus limites em termos de recursos hídricos e infraestrutura, e a região sudoeste será desenvolvida como uma segunda base de produção de semicondutores.

A Coreia do Sul planeja investir mais de 1.000 trilhões de wons no setor de data centers de IA até 2035, com 81 trilhões de wons a serem investidos na região de Chungcheong para construir um polo industrial de encapsulamento avançado.

Existe uma cadeia lógica clara entre esses três objetivos: expandir a produção para lidar com a explosão na demanda por memória impulsionada pela IA; a descentralização industrial para liberar espaço físico para a expansão da produção; e a construção de infraestrutura de IA para estender o alcance da Coreia do Sul da fabricação de chips para o lado das aplicações.

Quem se beneficia mais? Onde estão as potenciais oportunidades de investimento?

Os efeitos em cadeia desse investimento colossal estão começando a surgir, e a sequência e a extensão dos benefícios em diferentes segmentos da cadeia do setor estão se tornando gradualmente mais claras.

Os equipamentos de semicondutores são os primeiros a se beneficiar.A expansão da capacidade em chips de memória impulsionará significativamente a demanda por aquisição de equipamentos upstream, inaugurando um mercado de vendedores para equipamentos de semicondutores. Em 29 de junho, o preço das ações da Applied Materials subiu quase 10%, atingindo uma máxima histórica. Com a SK Hynix planejando dobrar sua capacidade de wafers em cinco anos e triplicá-la até 2034, o volume de aquisição de equipamentos é altamente previsível. O segmento de equipamentos é o de maior certeza; assim que uma fábrica inicia as obras, os equipamentos devem ser instalados primeiro.

As empresas de construção garantem a primeira onda de pedidos.Alguns analistas apontam que construtoras como Samsung C&T, Samsung E&A, SK Ecoplant, Hyundai E&C e GS E&C estão se beneficiando diretamente da construção de infraestrutura e data centers. Algumas corretoras inclusive argumentam que o verdadeiro destaque não está no investimento em semicondutores em si, mas na infraestrutura de suporte, como fornecimento de energia e água. Essas "infraestruturas invisíveis" costumam ser os verdadeiros gargalos para a liberação de capacidade e são os primeiros itens orçamentários a serem consumidos.

O encapsulamento avançado tornou-se o segmento central da era HBM.A Samsung e a SK Hynix comprometeram juntas 81 trilhões de wons para estabelecer bases de encapsulamento avançado na província de Chungcheong. A JCET, uma das principais empresas domésticas de OSAT (montagem e teste terceirizados de semicondutores), anunciou um investimento de 7,8 bilhões de yuans para construir uma instalação de encapsulamento e teste avançado de ponta em Lingang, Xangai. À medida que a produção em massa de HBM3E e HBM4 avança, a capacidade de encapsulamento avançado se tornará o próximo segmento onde a demanda supera a oferta — um ponto que foi explicitamente incluído no plano de expansão da base da SK Hynix em Cheongju.

A robótica foi elevada a um setor estratégico.Algumas análises apontam que a robótica foi elevada a um setor estratégico, e deve-se dar prioridade a sistemas completos, componentes principais e empresas de P&D de IA física. A base industrial de robótica humanoide da Samsung em Gumi é justamente a concretização dessa direção.

A lógica de substituição doméstica para materiais de semicondutores continua.A expansão da produção de chips continua a impulsionar a demanda por fotorresistes, gases eletrônicos especiais, alvos de pulverização catódica (sputtering targets) e materiais de polimento, enquanto os fabricantes nacionais de materiais superam constantemente os gargalos tecnológicos no processo de substituição doméstica.

Com 4.800 trilhões de wons, a Coreia do Sul está apostando seu destino nacional para a próxima década nos semicondutores. A escala desse plano de investimento não tem precedentes, mas os riscos são igualmente impossíveis de ignorar. A margem de lucro operacional de 72% da SK Hynix comprova a lucratividade da era HBM, mas se despesas de capital tão massivas podem gerar retornos em meio às flutuações cíclicas da demanda de IA continua sendo uma questão em aberto. Além disso, se a infraestrutura doméstica de água e eletricidade da Coreia do Sul pode suportar uma expansão de capacidade tão vasta também se tornou uma preocupação realista para o mercado.

O que é certo é que o cenário global de capacidade para chips de memória está sendo completamente reescrito. Concorrentes como Micron (MU), Kioxia e Western Digital (WDC) terão de reavaliar seus respectivos planos de capacidade.

Artigos Recomendados