Dados de Emprego de Maio Superam Expectativas. Rendimento dos Treasuries de 10 Anos dos EUA Retorna ao Nível de 4,5%, Mas o Citi Diz que o Impacto do Nonfarm no Mercado de Ações Caiu Drasticamente.

TradingKey - Em 2 de junho, as preocupações de que a guerra no Irã continuaria a alimentar a inflação, combinadas com o relatório ADP (os dados de "folhas de pagamento privadas") superando as expectativas do mercado, impulsionaram os preços do petróleo e os rendimentos dos títulos do Tesouro dos EUA (Treasuries), enquanto as ações caíram.

O mercado de trabalho dos EUA tem demonstrado uma resiliência inesperada, mas, sob a superfície, a inflação persistentemente alta está corroendo a renda real das famílias, levando a taxa de poupança pessoal ao seu nível mais baixo em quase quatro anos. Esse cenário econômico paradoxal deixou os traders, que tentam apostar na trajetória das taxas de juros do Federal Reserve, em um dilema.

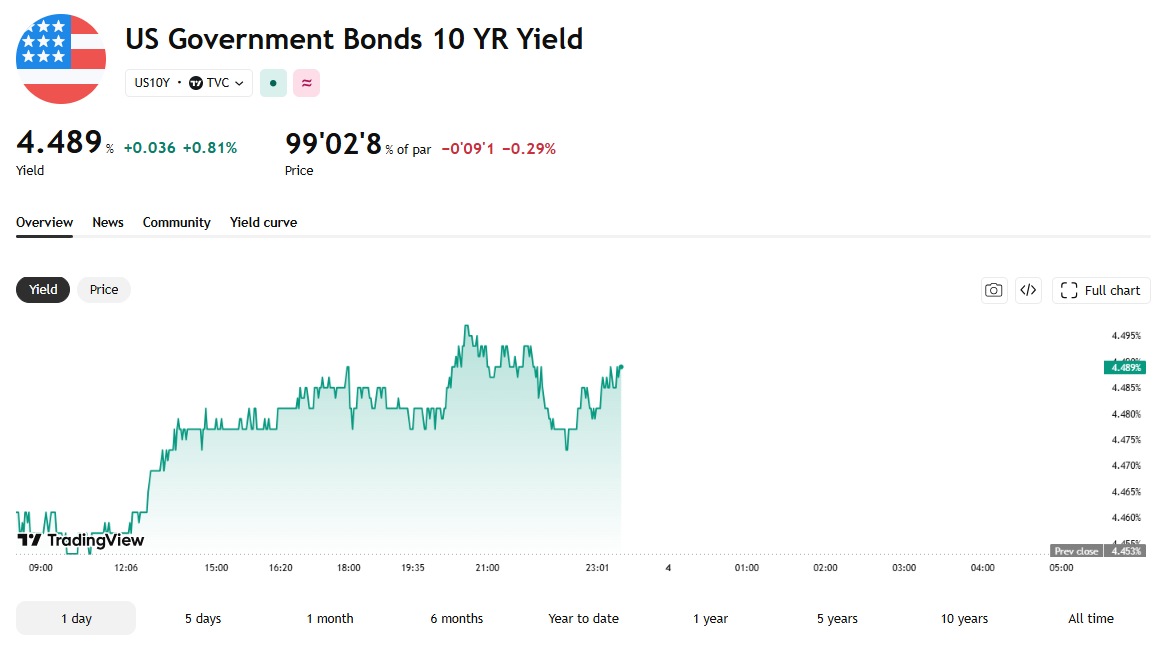

Após a divulgação do ADP, o rendimento do Tesouro dos EUA de 10 anos, uma referência fundamental para as taxas de hipotecas, atingiu 4,499%; o rendimento de 2 anos, visto como um termômetro para as taxas de curto prazo do Fed, alcançou 4,093%. O rendimento de 30 anos tocou os 4,997%.

[Fonte: TradingView]

Isso desloca o foco do mercado para o relatório de folha de pagamento não agrícola (payroll) desta sexta-feira, onde as expectativas são de uma adição de 85.000 empregos. A taxa de desemprego deve permanecer estável em 4,3%, enquanto os ganhos médios por hora devem subir 0,3% na comparação mensal.

Se os dados de emprego dos EUA permanecerem robustos, a precificação do mercado para a trajetória de juros do Fed se tornará ainda mais agressiva (hawkish). As pressões de valuation sobre os setores de tecnologia com múltiplos altos e ações ligadas à IA se tornarão, inevitavelmente, o conflito central do mercado.

Notadamente, surgiram visões alternativas: impulsionada pela escalada das tensões geopolíticas, a disparada nos preços do petróleo está desencadeando uma nova onda de temores inflacionários. Isso está substituindo gradualmente os dados de emprego como a variável central que influencia as expectativas da política do Fed e o desempenho do mercado.

O Citi observou que o mercado de opções antecipa uma reação extraordinariamente contida aos dados do payroll de sexta-feira, com apostas implicando uma variação de apenas ±0,6% para o S&P 500. Isso está abaixo da volatilidade real média de 0,7% registrada nos dias de payroll no último ano, tornando esta, potencialmente, uma das sessões de payroll mais tranquilas em meses.

Artigos Recomendados