Ações da Kioxia Japan Disparam Mais de 645%. Superando o Fabricante de Semicondutores com Melhor Desempenho do Mundo, os Investidores Ainda Podem Comprar Agora?

TradingKey - Desde sua listagem em Tóquio em dezembro de 2024, a Kioxia Holdings levou apenas um ano e meio para saltar de seu IPO para figurar entre as três maiores empresas do Japão em capitalização de mercado. Até a sessão de negociação asiática de 3 de junho, as ações japonesas da Kioxia registraram ganhos de 660% no acumulado do ano, liderando o ranking global de crescimento anual entre os fabricantes de semicondutores.

No início da sessão asiática de 1º de junho, o preço das ações da Kioxia subiu até 11% depois que o Goldman Sachs elevou significativamente seu preço-alvo de 48.000 ienes para 93.000 ienes e elevou sua recomendação de 'Neutra' para 'Compra'. A capitalização de mercado da empresa subiu rapidamente para aproximadamente 39,7 trilhões de ienes, colocando a Toyota Motor em sua mira como um alvo a ser superado.

A Lógica por Trás do Salto nos Lucros

De janeiro a março de 2026, a receita da Kioxia atingiu 1,0029 trilhão de ienes, um salto de 189% em relação ao ano anterior, enquanto o lucro operacional disparou 15 vezes, chegando a 596,8 bilhões de ienes, estabelecendo um novo recorde de lucro trimestral. O preço médio de venda (ASP) denominado em dólar para a memória flash NAND dobrou em um único trimestre, mesmo com o volume de remessas caindo aproximadamente 10% em relação ao trimestre anterior.

A demanda explosiva por NAND vinda de data centers de IA, combinada com o fato de que a nova capacidade do lado da oferta não entrará em operação antes do final de 2027, o mais tardar, está conferindo um poder de precificação absoluto aos fabricantes de memória.

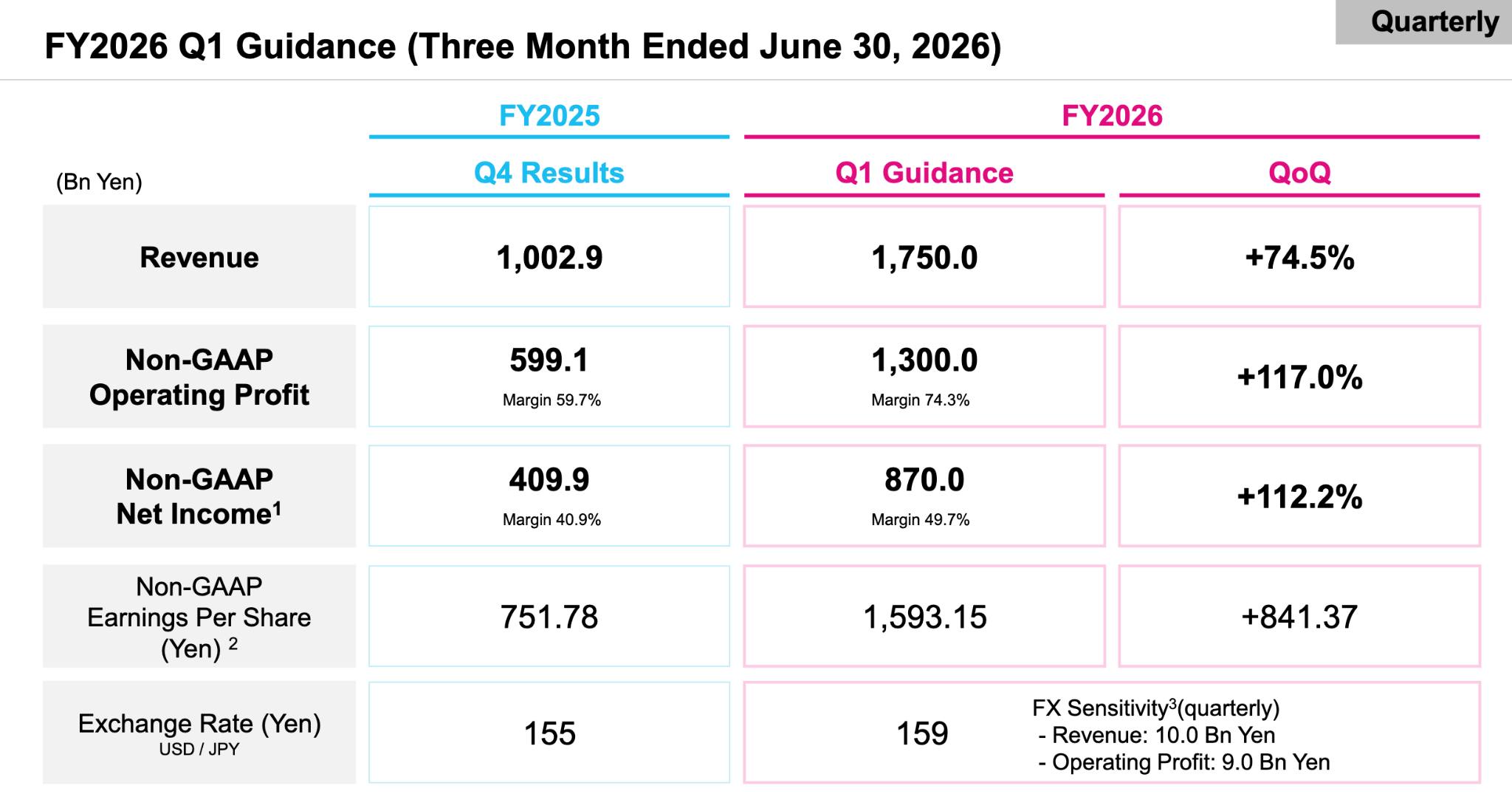

[Projeção para o 1T do Ano Fiscal de 2026, Fonte: Visão Geral dos Resultados Financeiros da Kioxia para o Ano Fiscal de 2025 ]

Olhando para o trimestre de abril a junho, a projeção da Kioxia é ainda mais impressionante, com a receita prevista para atingir 1,75 trilhão de ienes, uma alta de 74,5% em relação ao trimestre anterior, e o lucro operacional esperado em 1,3 trilhão de ienes, um aumento de 117% na mesma comparação, representando uma margem de lucro de 74%. Essa lucratividade começou a superar a de empresas de software conhecidas por suas altas margens brutas.

O Cerne da Divergência de Valuation

Com base nas previsões de lucros para 2027, seu índice P/L projetado é de apenas 7,9x, representando um desconto de cerca de 20% em relação à SK Hynix e parecendo bastante barato dentro do setor de IA.

Esta é a lógica central por trás da elevação do preço-alvo pelo Goldman Sachs para 93.000 ienes; analistas preveem que o lucro operacional consolidado da Kioxia para o ano fiscal de 2028 disparará para o nível de 10 trilhões de ienes, com margens brutas sustentadas em cerca de 80%. Com base nesses cálculos, o índice PEG é de apenas 0,10x, sugerindo que o crescimento parece estar completamente fora do preço.

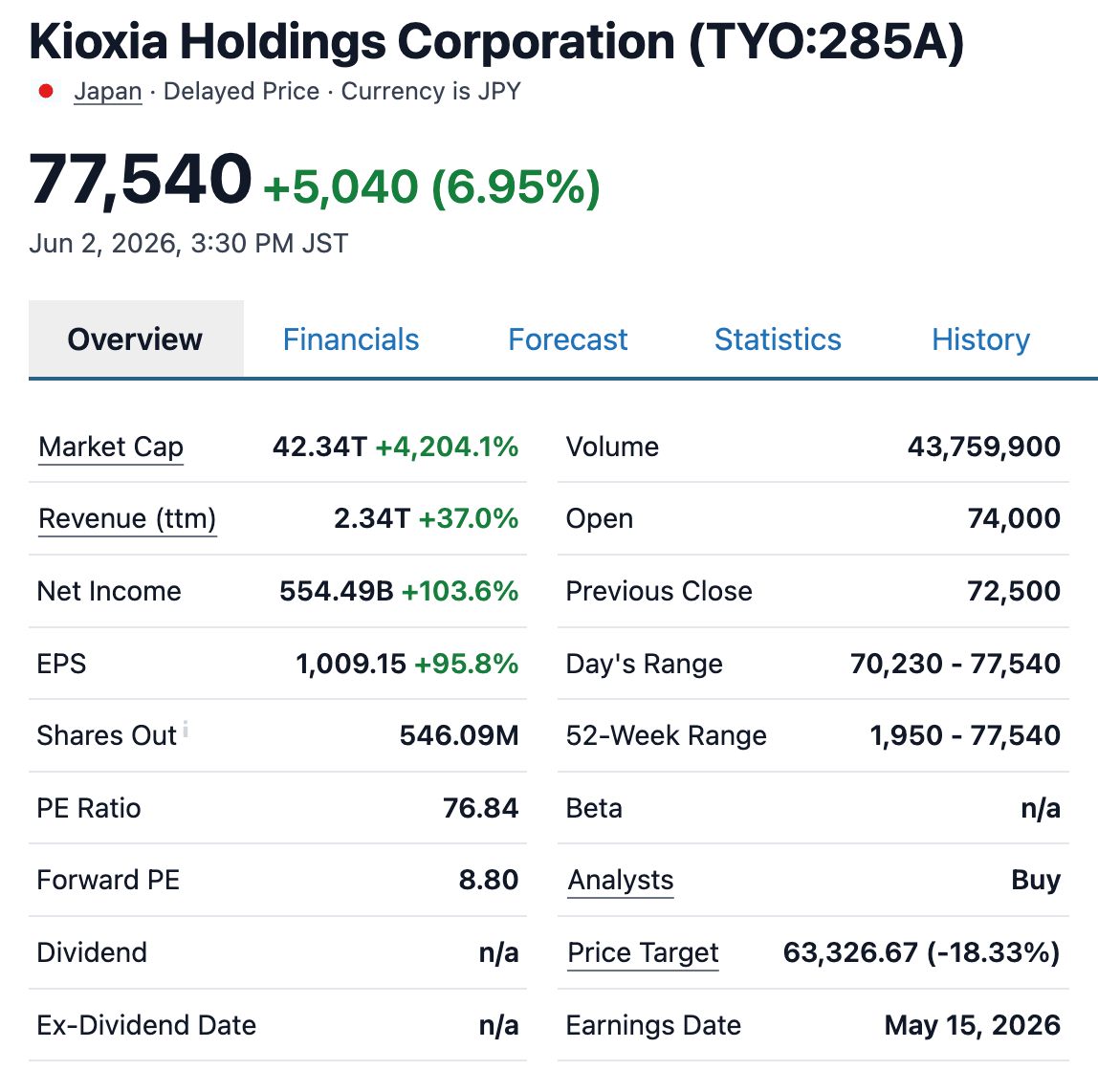

[O índice P/L projetado da Kioxia para 2026 é de 8,8x, superando a Samsung Electronics e a SK Hynix; Fonte: Stockanalysis]

Aos preços atuais das ações, o índice P/L retroativo é de quase 77x, com um índice P/VPA de 30,2x; seu índice P/L móvel para 2026 é de 8,8x, ainda superior aos 5,7x da Samsung e aos aproximadamente 6x da SK Hynix.

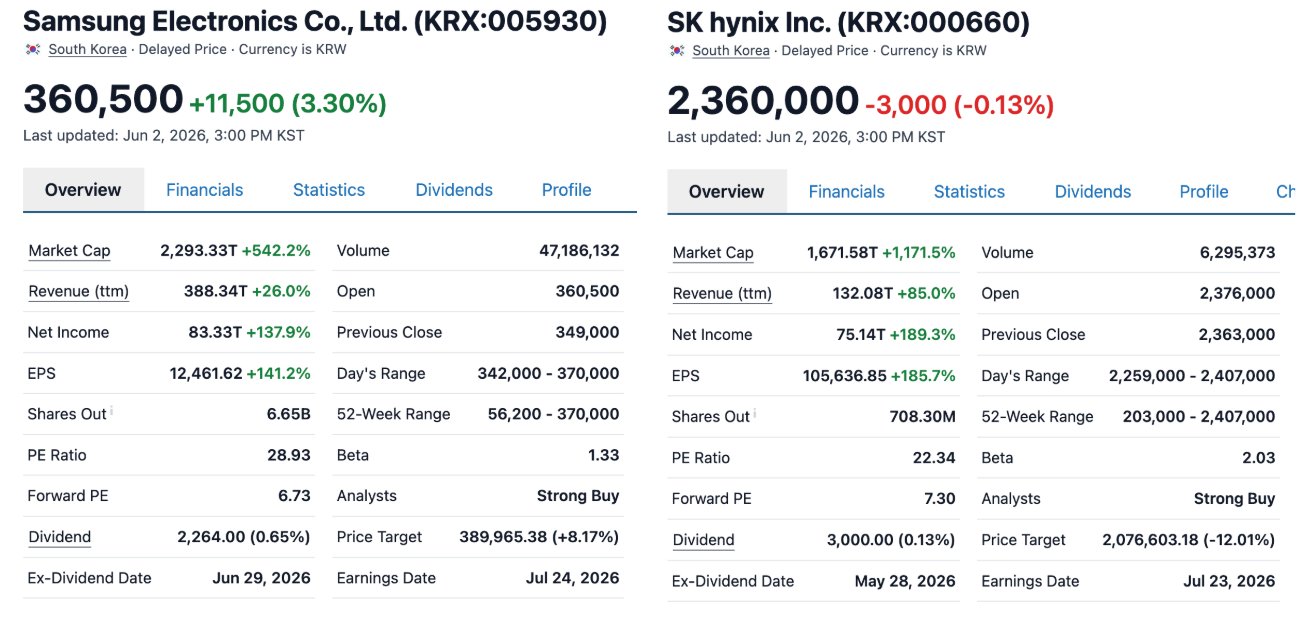

[P/L projetado para Samsung Electronics e SK Hynix; Fonte: Stockanalysis]

Os analistas de mercado estão profundamente divididos em relação à Kioxia. Entre os 14 analistas que forneceram preços-alvo,o mais otimista estabeleceu um preço-alvo de 80.000 ienes, enquanto o mais pessimista o fixou em apenas 17.000 ienes,representando uma lacuna de quase cinco vezes. Essa divergência extrema indica que o mercado ainda não chegou a um consenso sobre a viabilidade e a sustentabilidade dos lucros futuros da Kioxia.

Elasticidade de alta e riscos de baixa coexistem.

A duração do hiato entre oferta e demanda é a principal fonte de elasticidade de alta. Anteriormente, a gestão da Kioxia afirmou explicitamente que "o mercado NAND será extremamente apertado em 2026 e 2027", com nova capacidade prevista para entrar em operação apenas no final de 2027 ou mesmo 2028, no mais tardar. Isso sugere que o ambiente de preços ainda possui suporte para melhoria contínua no curto prazo.

Enquanto isso, em linha com a lógica da SK Hynix, a listagem secundária da Kioxia nos EUA é um catalisador estrutural para um potencial de valorização adicional. A Kioxia anunciou planos para uma listagem de ADS nos EUA. Se listada com sucesso, a facilidade de alocação para investidores internacionais no setor NAND melhorará significativamente, potencialmente aproximando sua estrutura de valuation de pares listados nos EUA, como Micron e SanDisk.

Os investidores devem notar que os pessimistas do mercado argumentam que o NAND é uma commodity cíclica típica, e o hiato entre oferta e demanda pode mudar de "escassez" para "excedente" a qualquer momento — um risco validado repetidamente pela história. Um grande volume de pedidos de IA ocupou a capacidade de NAND; se os sinais de gastos de capital em IA indicarem uma desaceleração marginal, o prêmio atual poderá ser rapidamente perdido.

Além disso, alguns analistas acreditam que a meta atual de lucro operacional trimestral de aproximadamente 1,3 trilhão de ienes, equivalente a mais de 5 trilhões de ienes anualizados, "provavelmente é mais do que o dobro do lucro recorde da Toyota". Se isso pode ser sustentado no curto prazo, ainda requer verificação por meio do desempenho financeiro.

Resumo

De uma perspectiva otimista, espera-se que a lacuna entre oferta e demanda persista pelo menos até 2028. Além disso, a potencial listagem de ADS nos EUA deve expandir o prêmio de valuation, enquanto o guidance de uma margem operacional de 74% e uma margem bruta sustentada de 80% oferece um forte suporte para a alta rentabilidade.

Sob a perspectiva de posicionamento, há pouca margem de erro entre o preço atual e o preço-alvo. Para investidores de curto prazo, o atual ambiente de liquidez implica que os custos de entrada e saída foram sistematicamente elevados, tornando o perfil de risco-retorno para entrar nesta fase pouco atraente. Por outro lado, para investidores de longo prazo, as aceleradas revisões para cima dos dados de lucros e a ampliação da lacuna entre oferta e demanda continuam a oferecer suporte de longo prazo para os fundamentos principais.

Artigos Recomendados