Dell sobe mais de 5% no overnight; o que está impulsionando o preço das ações?

TradingKey - Durante a sessão de negociação asiática em 28 de maio, nas negociações overnight nos EUA, a Dell Technologies ( DELL.US) as ações subiram mais de 5% em determinado momento, dando continuidade a um forte desempenho no acumulado do ano, que viu os ganhos acumulados atingirem 140%. Notícias anteriores de que a Dell garantiu um contrato de defesa de US$ 9,7 bilhões com o Pentágono dos EUA foram o catalisador direto para a alta das ações.

[O preço das ações da Dell subiu quase 140% este ano, Fonte: TradingView]

Esta valorização é impulsionada principalmente por três fatores: a concessão do grande contrato do Departamento de Defesa, a intensificação das expectativas de demanda por IA antes da temporada de balanços e uma série de elevações de preços-alvo por parte de instituições.

Contrato de defesa de US$ 9,7 bilhões é finalizado.

Em 28 de maio, o Departamento de Defesa dos EUA anunciou a concessão de um contrato de software de defesa de cinco anos, avaliado em aproximadamente US$ 9,7 bilhões, para a Dell. Sob o acordo, a Dell fornecerá software corporativo da Microsoft, assinaturas de nuvem e serviços de licenciamento para as forças armadas dos EUA.

A Dell é há muito tempo uma grande compradora de licenças de Windows para PC da Microsoft, mantendo uma parceria profunda com a gigante da tecnologia. Este importante contrato de software governamental é visto como um sinal significativo da extensão da parceria corporativa entre Dell e Microsoft para o setor de defesa.

O contrato deve fortalecer a receita de serviços corporativos da Dell e estabelecer um novo canal de crescimento nos setores governamental e de defesa, potencialmente otimizando o mix de receita geral da empresa.

A demanda por IA continua a disparar.

Após o fechamento do mercado dos EUA em 28 de maio, horário do Leste, a Dell anunciou que divulgará seu relatório de resultados do primeiro trimestre fiscal de 2027 após o expediente. Até 27 de maio, o consenso de mercado espera que a Dell alcance crescimento tanto na receita quanto no lucro, impulsionado pela robusta demanda por infraestrutura de IA.

Dados históricos indicam que o negócio de servidores de IA se tornou o principal motor de crescimento da Dell.

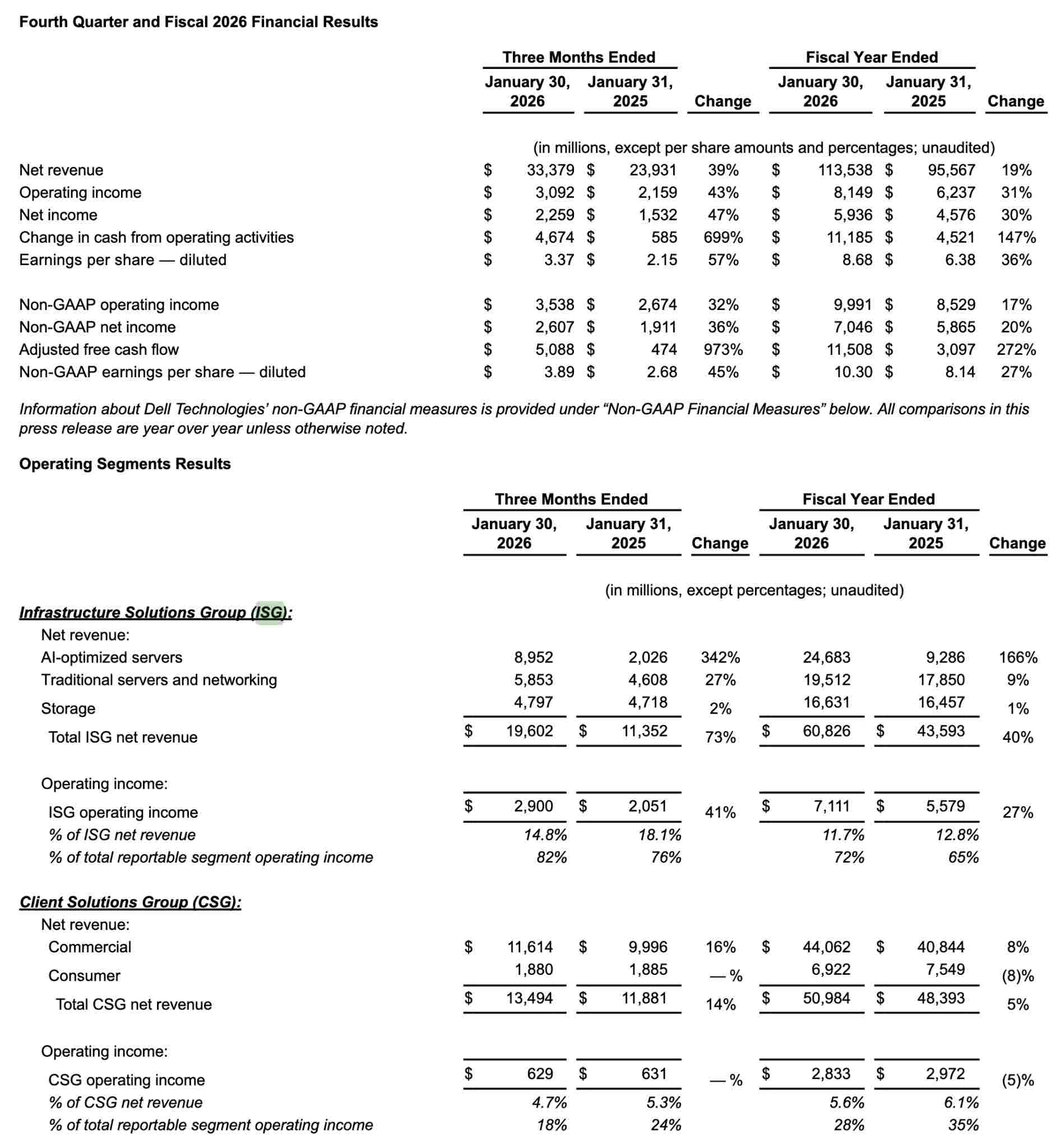

No quarto trimestre do ano fiscal de 2026, a Dell registrou receita trimestral de US$ 33,4 bilhões (um aumento de 39% em relação ao ano anterior) e lucro por ação não-GAAP de US$ 3,89, com ambos os números superando as expectativas do mercado.

Especificamente, a receita do Infrastructure Solutions Group (ISG) atingiu US$ 19,6 bilhões, um aumento de 73% em relação ao ano anterior; a receita de servidores otimizados para IA alcançou US$ 9 bilhões, representando um aumento de 342% ano a ano, servindo como a variável central para o ponto de inflexão de crescimento da Dell.

Durante o quarto trimestre, a Dell registrou pedidos recordes de IA de US$ 34,1 bilhões e entregou US$ 9,5 bilhões em servidores de IA. No início do ano fiscal de 2027, o backlog relacionado à IA atingiu US$ 43 bilhões, marcando um novo recorde.

Este indicador prospectivo sugere que, mesmo com o aumento significativo nas remessas atuais de servidores de IA, a demanda real continua a superar a capacidade de oferta, destacando a notável visibilidade e sustentabilidade dos pedidos de IA.

A administração espera que a receita de servidores de IA no ano fiscal de 2027 possa dobrar para aproximadamente US$ 50 bilhões, um aumento de 103% em relação ao ano anterior. Enquanto isso, a receita anual para o ano fiscal de 2027 está projetada entre US$ 138 bilhões e US$ 142 bilhões, representando um aumento de 23% ano a ano no ponto médio. Essas expectativas de desempenho otimistas continuam a fortalecer a confiança do mercado no valuation da Dell antes da divulgação dos resultados.

A maioria das instituições eleva os preços-alvo.

Os analistas também permanecem otimistas em relação à Dell. Após a notícia, o analista da Mizuho Securities, Vijay Rakesh, manteve a recomendação de compra para a Dell Technologies e elevou o preço-alvo de US$ 300 para US$ 350.

Além disso, o sinal de várias instituições importantes elevando os preços-alvo antes da divulgação dos resultados indica que o mercado está formando um consenso mais unificado sobre a sustentabilidade do crescimento na demanda por servidores de IA.

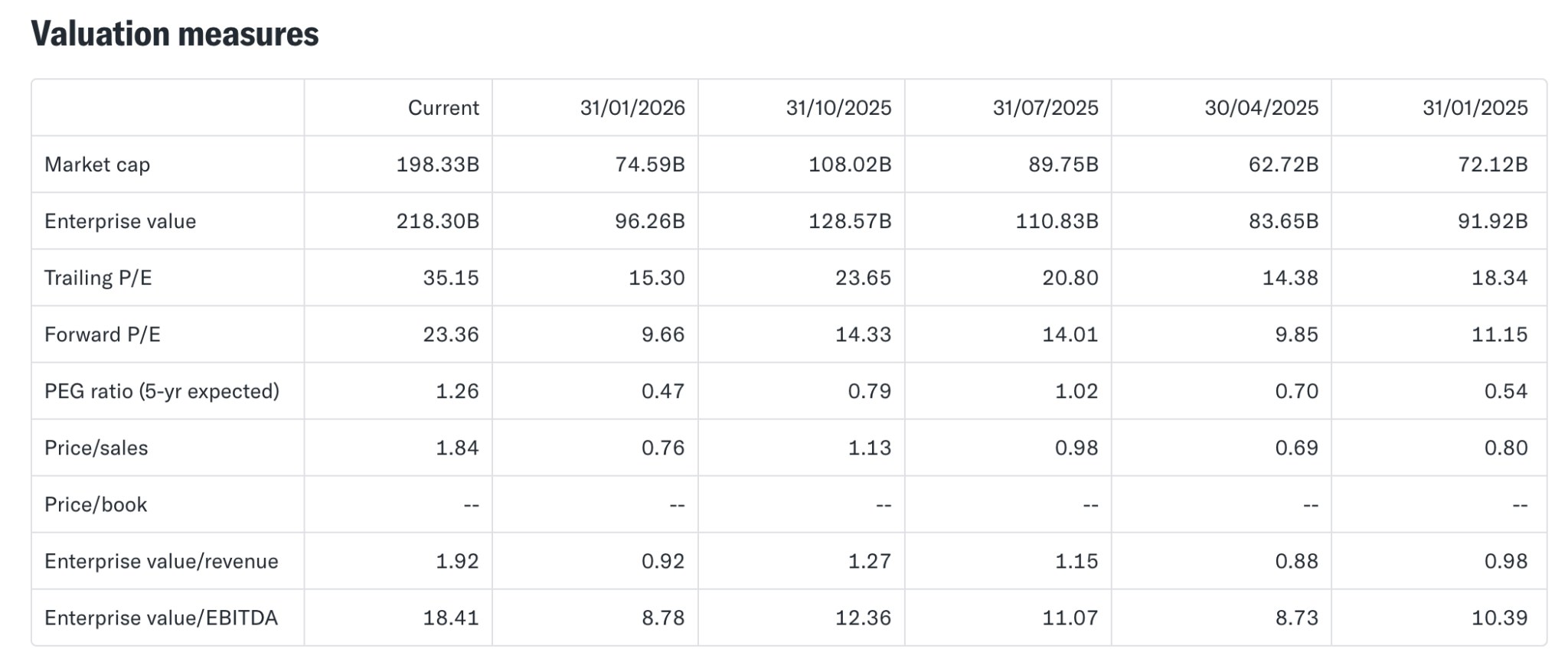

O índice P/L projetado atual da Dell é de aproximadamente 23,36x, e seu valuation permanece em uma faixa relativamente razoável em comparação com a expectativa de crescimento de 32% dos analistas para o lucro por ação do ano fiscal de 2027.

Em resumo, os fatores por trás da alta da Dell durante a noite são claros, incluindo a finalização imediata de contratos de defesa, a certeza de lucros sustentada pela carteira de pedidos (backlog) de servidores de IA e a reprecificação institucional antes dos resultados. Consequentemente, a confiança do mercado na transformação da Dell em uma beneficiária central da infraestrutura de IA foi reforçada ainda mais.

Artigos Recomendados