Prévia da Reunião de Juros de 17 de Junho: Novo Presidente do Fed Enfrenta Dilema, Ficar ao Lado da Casa Branca ou Conter a Inflação?

TradingKey - Em 22 de maio (ET), Kevin Warsh prestou juramento na Casa Branca em uma cerimônia presidida por Donald Trump, tornando-se o 17º presidente do Federal Reserve. Isso marca a primeira vez desde Alan Greenspan em 1987 que a posse de um presidente do Fed é realizada na Casa Branca.

No entanto, essas boas-vindas políticas de alto perfil coincidiram com um cenário que Warsh menos desejaria ver ao assumir o cargo: inflação persistentemente alta, dados de emprego inesperadamente fortes e um salto nas expectativas do mercado por aumentos nas taxas de juros.

O governo Trump está ansioso por cortes nas taxas de juros para estimular a economia e aliviar o peso da dívida nacional, o que contradiz a realidade de uma economia superaquecida — evidenciada pelo CPI de abril subindo para 3,8% e pelo payroll não agrícola de maio aumentando em 172.000. Alinhar-se à Casa Branca exacerbaria a inflação e prejudicaria a credibilidade do Fed; enquanto isso, manter uma postura profissional significaria enfrentar pressão direta da Casa Branca e impactar tanto os mercados quanto o crescimento econômico.

O Dilema de Warsh

A Casa Branca espera cortes de juros, mas os dados de inflação não os sustentam mais. Donald Trump tem criticado pública e repetidamente a política do Federal Reserve como excessivamente conservadora, descrevendo o intervalo das taxas de juros como "desastroso". A demanda central de Trump é clara: cortes de juros estimulariam o crescimento econômico, reduziriam as taxas de hipoteca e aliviariam a pressão do serviço da dívida sobre a massiva dívida nacional de US$ 39 trilhões.

No entanto, os dados de inflação fecharam completamente a janela para a flexibilização. Em abril, o crescimento do CPI cheio subiu para 3,8% na comparação anual e o núcleo do CPI subiu para 2,8%, ambos superando as expectativas do mercado; o PCE cheio subiu para 3,8% em termos anuais, enquanto o núcleo do PCE atingiu 3,3%.

Ao mesmo tempo, os altos preços de energia causados pelo conflito entre EUA e Irã, as tarifas que elevam os preços dos bens industriais e as pressões de preços estruturais decorrentes dos investimentos em IA estão criando múltiplas forças que impulsionam a inflação.

Pesquisas de mercado indicam que é altamente provável que a inflação do CPI rompa os 4% até o meio do ano, com a inflação do PCE podendo chegar a 4,5%. Diante do cenário de uma expansão anual de mais de US$ 700 bilhões em investimentos em IA, os preços das matérias-primas e da eletricidade relacionados à construção de data centers estão subindo simultaneamente. Essa força não se origina da fraqueza econômica, mas da prosperidade econômica.

Dados excepcionais de emprego tornaram as altas de juros impulsionadas pelo mercado uma tendência crescente. O relatório do payroll não-agrícola de maio, divulgado no início de junho, transformou completamente as expectativas do mercado. Os dados mostraram que o emprego não-agrícola adicionou 172.000 postos de trabalho em maio, superando em muito a expectativa do mercado de 88.000, com uma revisão combinada para cima de 93.000 para março e abril. A taxa de desemprego manteve-se estável em 4,3% e, embora o crescimento salarial tenha continuado a desacelerar, o desempenho geral do mercado de trabalho superou em muito o patamar que o Fed pode se dar ao luxo de ignorar.

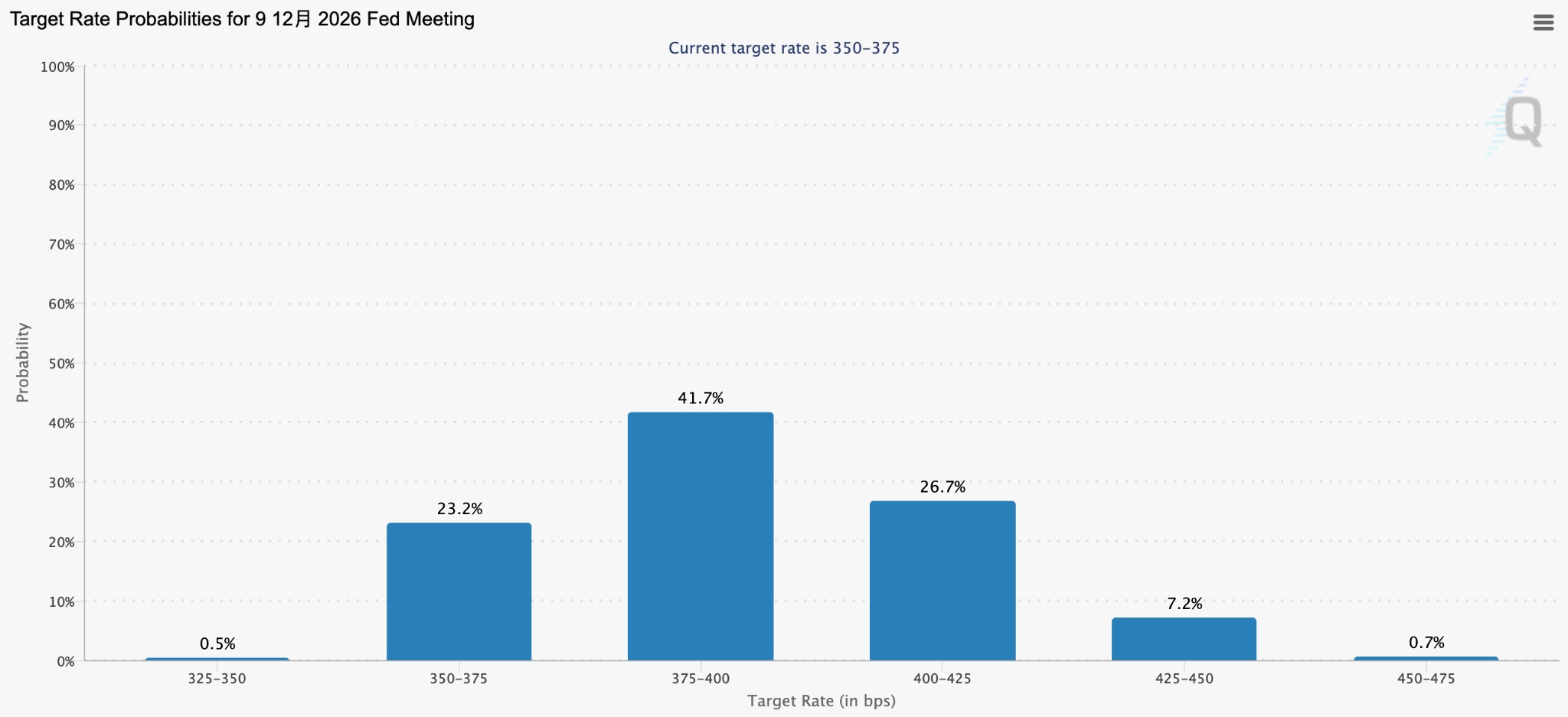

O mercado de swaps de taxas de juros já precificou totalmente uma alta de juros este ano, com a probabilidade de uma alta em outubro em aproximadamente 60%, e uma alta em dezembro já totalmente contabilizada. Os dados dos futuros de taxas de juros mostram que os traders estão atualmente precificando uma alta de cerca de 24 pontos-base antes da reunião de outubro do Fed.

Nick Timiraos, visto pelo mercado como o "porta-voz" do Fed, escreveu que tais oscilações bruscas nas expectativas do mercado destacam o enorme desafio que Walsh enfrenta antes de presidir sua primeira reunião de política monetária este mês. A presidente do Fed de Cleveland, Hammack, sinalizou claramente que pressionará por uma alta de juros em julho caso as tendências recentes persistam.

Como os bancos de investimento estão apostando nas expectativas do mercado?

Coincidentemente, o Goldman Sachs abandonou recentemente suas expectativas de cortes nas taxas de juros em 2026, optando, em vez disso, por apostar que a probabilidade de um aumento nas taxas dobrou. Diante de um mercado de trabalho que superou em muito as expectativas, David Mericle, economista-chefe do Goldman para os EUA, descartou completamente as previsões de cortes de juros para este ano, adiando significativamente o cronograma dos dois últimos cortes em seu modelo para junho e dezembro de 2027 e elevando a probabilidade de uma alta de juros de 10% para 20%.

O banco acredita que os três ventos favoráveis — tarifas, preços elevados do petróleo e demanda por IA — manterão a inflação do núcleo do PCE acima de 3% em 2026, deixando o Federal Reserve sem qualquer "senso de urgência" para reduzir as taxas.

Enquanto isso, o JPMorgan Chase incluiu uma alta de juros em 2027 em sua previsão base desde janeiro; o BNP Paribas atualizou suas projeções após o relatório de folha de pagamento não agrícola (payroll), esperando que o Fed eleve as taxas três vezes consecutivas a partir de dezembro.

Atualmente, o Citi é o único grande banco que ainda projeta três cortes de juros este ano. Andrew Hollenhorst, economista-chefe do Citi para os EUA, mantém sua previsão de cortes de 25 pontos-base em setembro, outubro e dezembro, mas essa avaliação depende fortemente da premissa de que o "mercado de trabalho enfraquecerá significativamente nos próximos três meses". Diante de dados de emprego que continuam superando as expectativas, a confiança do mercado nesse julgamento está se desgastando rapidamente.

O mercado já está precificando as "observações" de Warsh. O CME FedWatch mostra atualmente uma probabilidade de 97% de que as taxas de juros sejam mantidas estáveis em junho, mas a probabilidade de uma alta em dezembro subiu para entre 40% e 50%, com a probabilidade de uma alta em outubro em aproximadamente 60%. De acordo com o mercado de previsões Kalshi, a probabilidade de uma alta de juros do Fed em 2026 saltou de 25,3% para 52% em apenas uma semana. O rendimento do Tesouro de 10 anos (Treasury) subiu brevemente para 4,55%, e o Índice do Dólar saltou para cima de 100.

A principal expectativa do mercado para a primeira participação de Warsh em uma decisão de taxa de juros do Federal Reserve é se ele poderá fornecer um sinal suficientemente claro sobre se o Fed está do lado do controle da inflação ou do lado de atender aos interesses da Casa Branca.

Resumo

A divergência atual entre o mercado e a Casa Branca representa um teste sem precedentes para Warsh. A reunião de política monetária de junho marcará sua estreia na condução da política desde que assumiu o cargo. Embora a remoção da linguagem de viés de flexibilização seja um passo relativamente fácil, o foco real reside em saber se Warsh conseguirá convencer o mercado de que o Fed é capaz de conter a inflação sem ser visto como alguém que faz uma concessão incondicional à Casa Branca.

O ex-presidente do Fed, Powell, criticou publicamente a interferência administrativa recentemente, afirmando que isso corroeria severamente a credibilidade que o Federal Reserve construiu ao longo de décadas.

Heather Long, economista-chefe da Navy Federal Credit Union, expressou as expectativas do mercado em termos mais diretos: "Kevin Warsh deve ser muito rigoroso com a inflação, ou perderá a confiança do mercado de títulos."

À medida que a precificação dos rendimentos dos Treasuries se reancora na trajetória de alta de juros e as expectativas do mercado divergem dos desejos da Casa Branca, se Warsh possui a determinação política e a integridade profissional para defender a independência do Fed será uma âncora de credibilidade fundamental para o mercado reprecificar as perspectivas para as taxas de juros dos EUA.

Artigos Recomendados