A Strategy venderá moedas no futuro? Qual é a tendência futura de preço do Bitcoin?

TradingKey - Em 1º de junho, circularam rumores no mercado de que o maior detentor de Bitcoin ( BTC ), a MicroStrategy ( MSTR ), quebrou o mito de "apenas comprar, nunca vender". A venda de Bitcoin pela empresa desencadeou pânico no mercado e uma debandada, fazendo com que o preço do Bitcoin caísse continuamente e perdesse o patamar de US$ 70.000. O mercado está agora mergulhado em pânico e ansiedade intermináveis: a MicroStrategy continuará a vender Bitcoin? Quanto mais o preço do Bitcoin cairá? Quando ele parará de cair e voltará a subir?

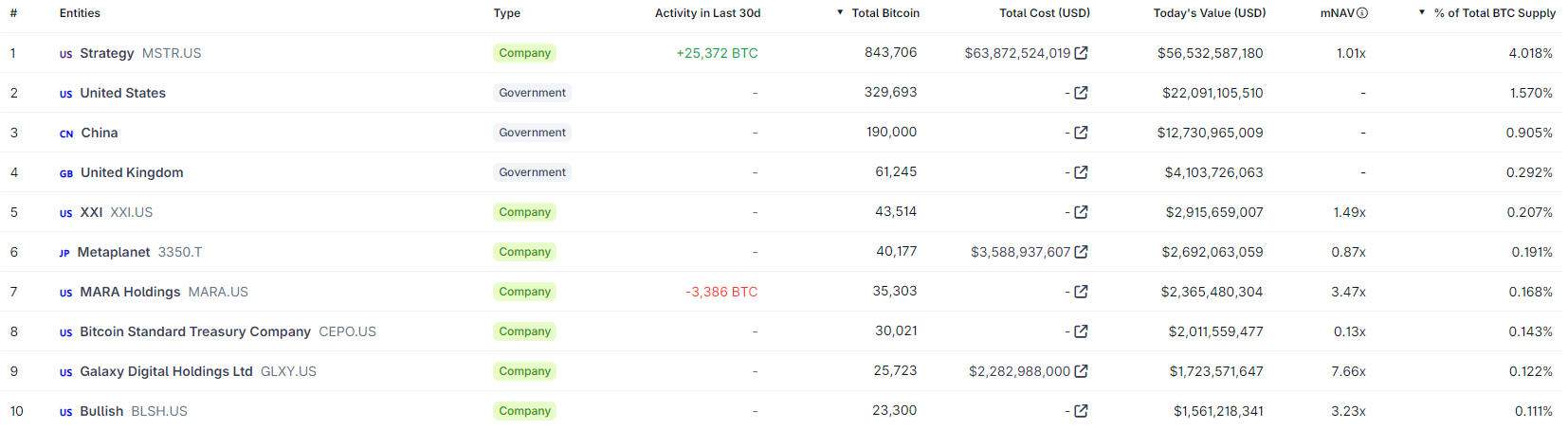

Exatamente quanto de Bitcoin a Strategy detém?

De acordo com a Coinglass os dados mostram que, em 3 de junho, a Strategy detinha 843.706 Bitcoins. Excluindo as 32 moedas vendidas entre 26 e 31 de maio, ela ainda detém 843.674 BTC, o que representa 4% do suprimento total e mantém sua primeira posição no ranking global. Esse fato, por si só, não é o que assusta; o que é realmente impressionante é que suas participações excedem em muito as das entidades classificadas em segundo e terceiro lugar.

As dez principais entidades por participações em Bitcoin, Fonte: Coinglass

As dez principais entidades por participações em Bitcoin, Fonte: Coinglass

Como o gráfico acima indica, as reservas da Strategy são quase iguais às participações combinadas de todos os outros países e empresas. Diante dessa disparidade massiva, se a Strategy vendesse Bitcoin em larga escala, não apenas os investidores de varejo seguiriam o exemplo, mas até mesmo investidores institucionais e empresas de DAT ficariam inquietos. Portanto, as consequências potenciais para o mercado cripto se a Strategy continuar a vender BTC são inimagináveis. A empresa continuará, então, a vender seus Bitcoins?

A MicroStrategy venderá mais Bitcoin no futuro?

De acordo com os documentos enviados pela Strategy à SEC dos EUA, essa venda de moedas foi realizada para pagar dividendos em dinheiro sobre suas ações preferenciais. Com base na estrutura de ativos da Strategy, o pagamento de dividendos é uma despesa necessária para a empresa; no entanto, a receita de seu negócio tradicional de software empresarial mal consegue cobrir os juros das ações preferenciais. Além disso, o saldo da conta de "Reserva em USD" dedicada ao pagamento de juros é de apenas US$ 900 milhões, o que é insuficiente para cobrir seus dividendos anuais em dinheiro de aproximadamente US$ 1,6 bilhão. Portanto, a venda de Bitcoin é necessária para preencher essa lacuna.

Para atrair capital de grandes instituições tradicionais de Wall Street, a Strategy emitiu várias séries de ações preferenciais, conforme detalhado abaixo:

Ticker | Taxa de Juros Anualizada Atual | Valor dos Dividendos (Anual) | Forma de Pagamento | Frequência de Dividendos |

STRC | 11,50% (Flutuante) | Aprox. US$ 1,206 bilhão | Moeda Fiduciária (USD) | Mensal |

STRF | 10,00% (Fixa) | Aprox. US$ 128 milhões | Moeda Fiduciária (USD) | Trimestral |

STRE | 10,00% (Fixa) | Aprox. US$ 100 milhões | Moeda Fiduciária (EUR) | Trimestral |

STRK | 8,00% (Fixa) | Aprox. US$ 112 milhões | Moeda Fiduciária (USD) | Trimestral |

STRD | 10,00% (Fixa) | Aprox. US$ 133 milhões | Moeda Fiduciária (USD) | Trimestral |

A Estratégia realizará um sell-off de liquidação em massa?

O pânico desencadeado pela venda de apenas 32 BTC pela Strategy está enraizado em um contexto histórico. Em 2022, a perda de paridade (de-pegging) da stablecoin algorítmica da Luna (UST) fez com que seu token de ecossistema, LUNA, despencasse quase 100% para zero em poucos dias, provocando uma onda de vendas em todo o mercado que resultou na liquidação e falência da Three Arrows Capital ao não conseguir cumprir as chamadas de margem.

Em comparação com a Three Arrows Capital, o design estrutural da Strategy é relativamente mais seguro, principalmente devido a dois fatores: primeiro, sua dívida não possui um limite de liquidação obrigatória; suas ações preferenciais não têm data de vencimento e a maioria de suas notas conversíveis de longo prazo vence entre 2028 e 2032, o que significa que os credores não têm o direito de forçar a liquidação de suas reservas de Bitcoin antes disso. Segundo, a empresa ainda tem uma capacidade de emissão de ações de US$ 26,1 bilhões, o que lhe permite captar moeda fiduciária emitindo novas ações no mercado dos EUA a qualquer momento para comprar agressivamente nas quedas e sustentar os preços do Bitcoin.

Qual é a perspectiva futura de preço para o Bitcoin?

À medida que o Bitcoin caiu abaixo da marca de US$ 70.000 e começou a buscar suporte, a estrutura do mercado está passando por uma mudança qualitativa. Os investidores otimistas (bulls) de curto prazo estão enfrentando uma desalavancagem dolorosa, mas a lógica para um mercado de alta de médio a longo prazo permanece intacta.

Nas últimas duas semanas, os ETFs de Bitcoin à vista nos EUA registraram saídas líquidas significativas — as mais notáveis desde 2026 — indicando que o capital de Wall Street está se retirando por aversão ao risco de curto prazo em meio a tensões geopolíticas e preocupações com a inflação. Sob essas condições adversas, o pânico do mercado poderia forçar os preços em direção aos US$ 60.000 para liquidar totalmente as posições compradas (long) de alta alavancagem.

Gráfico de preços do Bitcoin, Fonte: TradingView

Apesar da persistente pressão de baixa no curto prazo, os fundamentos macroeconômicos que sustentam uma recuperação no segundo semestre do ano permanecem robustos. A ênfase contínua do governo Trump na desregulamentação de ativos digitais, o movimento para conceder à CFTC autoridade regulatória sobre os mercados de previsão e o 'Clarity Act' em andamento são amortecedores de longo prazo significativos, ainda posicionados para impulsionar os preços do Bitcoin acima de US$ 80.000.

Artigos Recomendados