Preços do ouro mantêm por pouco o nível de US$ 4.000, quando a liquidação de metais preciosos irá parar?

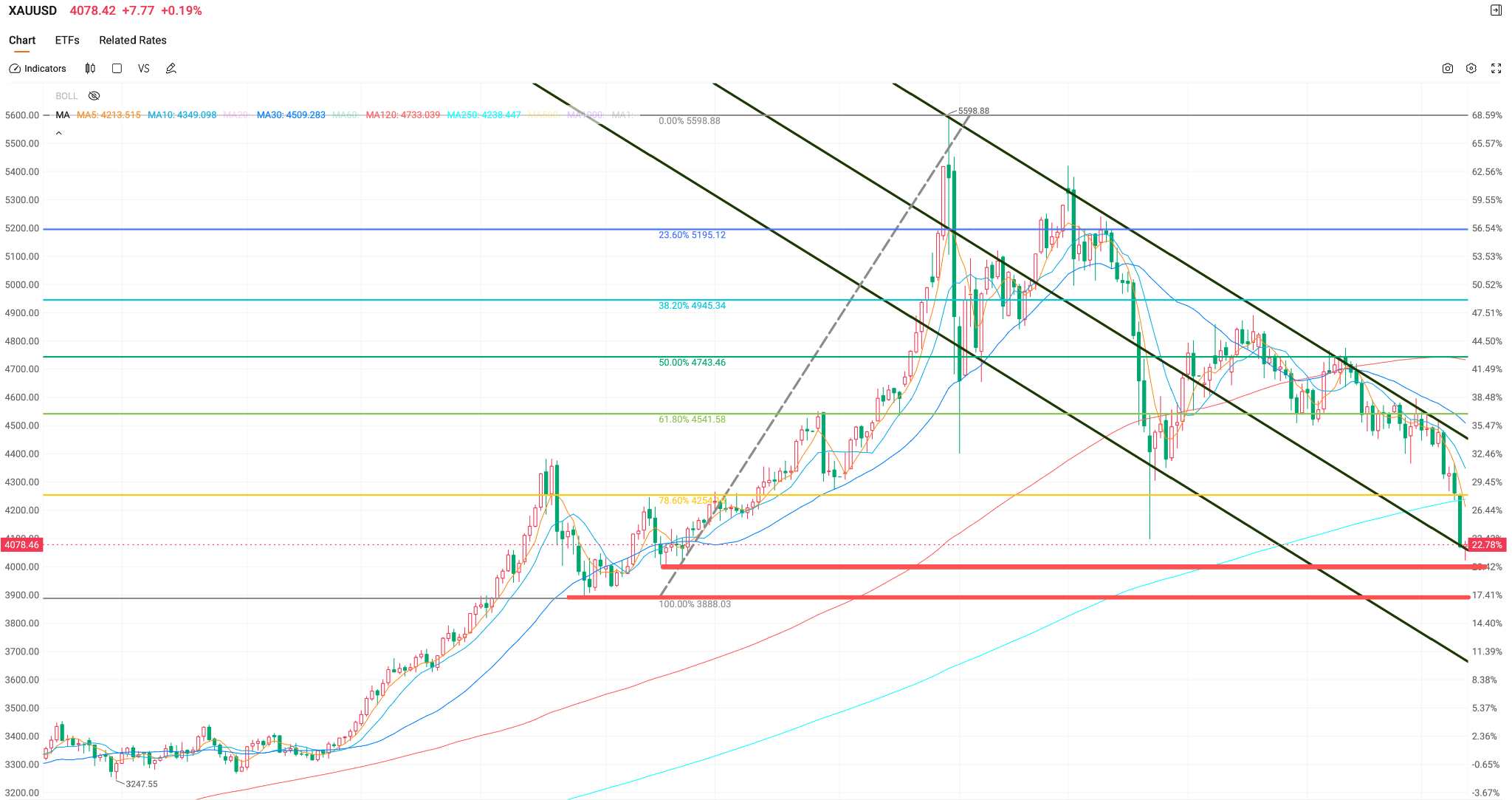

TradingKey - Em 10 de junho, horário do Leste, o ouro à vista ( XAUUSD) caiu abaixo do nível de US$ 4.100 durante as negociações intradiárias, após quatro sessões consecutivas de quedas, aproximando-se do limiar psicológico de US$ 4.000; este declínio representa a retração mais severa desde 2023.

Desde o final de maio, os preços do ouro caíram quase 10%, apagando completamente os ganhos acumulados no ano, à medida que o metal recuou mais de 22% em relação à sua máxima histórica de US$ 5.598,75.

Onde o sell-off encontrará o seu fundo dependerá do equilíbrio de três fatores: quando o mercado moderar as expectativas de alta de juros do Fed, quando a pressão de venda de curto prazo se esgotar e se a demanda dos bancos centrais globais poderá compensar a fuga de capitais.

As expectativas de alta de juros são o principal vento contrário.

O catalisador para a liquidação continua sendo a mudança nas expectativas de taxa de juros.

O Non-farm payrolls adicionou 172.000 empregos em maio, superando em muito as expectativas do mercado e reduzindo significativamente as expectativas de cortes nas taxas de juros este ano; enquanto isso, dados divulgados pelo Bureau of Labor Statistics na quarta-feira mostraram que o Índice de Preços ao Consumidor (CPI) de maio subiu 4,2% em termos anuais, o nível mais alto desde o início de 2023, marcando a primeira vez em três anos que a inflação do CPI ultrapassou o limite de 4%.

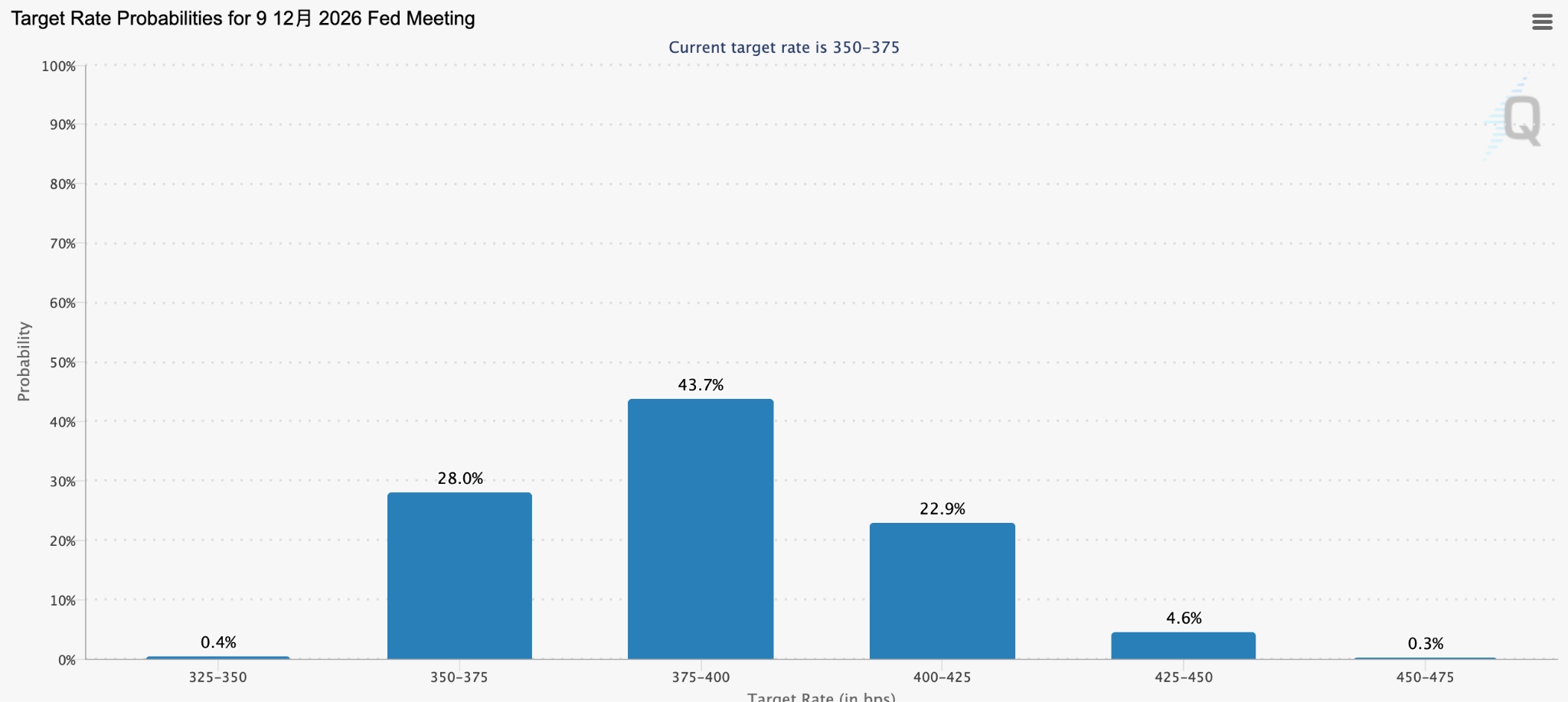

De acordo com os dados do CME FedWatch, a probabilidade de um aumento na taxa de juros pelo Fed em outubro subiu para cerca de 42%, enquanto as chances de um aumento em dezembro ultrapassaram 70%.

[Probabilidade de um corte na taxa de juros pelo Fed em dezembro, Fonte: CME FedWatch]

A relação inversa de precificação entre os preços do ouro e as taxas de juros reais tornou-se particularmente acentuada desde o final de abril, com a calibração das expectativas de liquidez tornando-se a lógica dominante para a precificação atual do mercado, em vez dos prêmios de risco geopolítico.

A equipe de commodities do Citigroup reduziu, em 9 de junho, sua meta de preço do ouro para três meses de US$ 4.300 por onça para US$ 4.000, alertando explicitamente os investidores de curto prazo que os riscos serão "extremamente altos" se níveis amplos de stop-loss não forem estabelecidos.

A lógica de cálculo do Citigroup é bastante direta: para sustentar os níveis atuais de preço do ouro, as compras de ouro físico devem manter um ritmo de aproximadamente US$ 900 bilhões anuais, enquanto os volumes normais de compra entre 2010 e 2024 foram de apenas US$ 250 bilhões a US$ 400 bilhões por ano. Em suma, a atual dependência dos preços do ouro em relação à demanda física superou em muito as normas históricas.

Sell-off de Curto Prazo e Suporte de Longo Prazo

No lado do capital, os investidores globais estão acelerando sua saída dos ETFs de ouro.

Dados do World Gold Council mostram que os ETFs globais de ouro físico registraram saídas líquidas de US$ 2 bilhões em maio, com o total de ativos sob gestão (AUM) caindo 2% na comparação mensal, para aproximadamente US$ 600 bilhões, enquanto as participações totais recuaram para 4.121 toneladas, ligeiramente abaixo do recorde histórico de 4.176 toneladas estabelecido no final de fevereiro.

No entanto, a retirada em larga escala de capital especulativo de curto prazo não abalou o suporte subjacente dos fundos de alocação de longo prazo.

As reservas de ouro do Banco Popular da China atingiram 74,96 milhões de onças no final de maio de 2026, um aumento de 320.000 onças em relação ao mês anterior, marcando seu 19º mês consecutivo de acumulação e posicionando-o como o comprador contrário mais firme durante a queda do mercado. No primeiro trimestre de 2026, as compras líquidas de ouro pelos bancos centrais globais atingiram 244 toneladas, um aumento de 17% em relação ao trimestre anterior, à medida que os bancos centrais de mercados emergentes continuaram a aumentar significativamente suas reservas de ouro.

Suporte-Chave Após Rompimento Técnico

Do ponto de vista técnico, o ouro à vista rompeu o patamar psicológico de US$ 4.200 em 10 de junho, atingindo uma mínima intradiária próxima de US$ 4.170. Os preços caíram abaixo da média móvel de 200 dias pela primeira vez desde setembro de 2023.

As análises indicam que o declínio do ouro abaixo do nível de suporte crítico de US$ 4.100 acionou vendas de stop-loss por parte de traders de tendência programáticos. Analistas sugerem que, dadas as atuais estruturas de mercado, um movimento em direção ao nível psicológico de US$ 4.000 não pode ser descartado. Caso a marca de US$ 4.000 seja rompida, os preços do ouro testarão o nível de US$ 3.888.

Quando terminará a onda de vendas?

As três condições para que a onda de vendas cesse ainda não foram totalmente atendidas. Quanto às expectativas de aumento das taxas de juros, a probabilidade de manutenção das taxas em julho e setembro é significativamente superior à de um aumento, mas a precificação de uma alta de juros ainda este ano não foi totalmente absorvida, enquanto o mercado mantém seu jogo de expectativas com o Federal Reserve.

Em termos de liquidação de capital de curto prazo, a escala de saídas líquidas dos ETFs continua em expansão, e as posições líquidas compradas especulativas da CFTC caíram quase 40% em relação aos picos do início do ano; contudo, ainda não está claro se o recuo está próximo do fim.

No aspecto técnico, se os preços do ouro se estabilizarem na faixa de US$ 4.000 a US$ 4.100 e formarem uma divergência técnica de alta válida, surgirá gradualmente uma oportunidade para a recuperação do sentimento do mercado.

No geral, até que a reunião de política monetária do Federal Reserve, em meados de junho, emita sinais claros, o ouro provavelmente testará repetidamente o suporte na faixa de US$ 4.000 a US$ 4.300, aguardando um novo equilíbrio no jogo de expectativas entre o mercado e o Fed.

Para alocadores de longo prazo, a queda nos preços do ouro está digerindo gradualmente as bolhas de sentimento anteriores, e o teste recorrente do patamar de US$ 4.000 pode vir a constituir um ponto de inflexão onde as forças compradoras e vendedoras migram da liquidação para o equilíbrio, momento em que o mercado responderá à questão central sobre quando a onda de vendas irá parar.

Artigos Recomendados