Michael Saylor levanta US$ 2,8 bilhões com nova ação preferencial para comprar mais Bitcoin

A Strategy, empresa liderada por Michael Saylor e conhecida por seu foco quase exclusivo em Bitcoin, acaba de concluir mais uma operação ousada no mercado de capitais.

A companhia lançou um novo tipo de ação preferencial, batizada de “Stretch”, com o objetivo de levantar recursos para reforçar sua já gigantesca reserva da criptomoeda — atualmente estimada em cerca de 600 mil BTC, ou US$ 70 bilhões.

Inicialmente planejada para captar US$ 500 milhões, a emissão foi rapidamente ampliada para impressionantes US$ 2,8 bilhões diante da forte demanda, segundo fontes próximas ao negócio citadas pela Bloomberg.

A operação confirma a disposição dos investidores em seguir apostando na estratégia agressiva de Saylor, mesmo diante de uma estrutura de capital cada vez mais complexa.

A ação Stretch oferece aos investidores um dividendo anual de 9%, sem data de vencimento, algo considerado bastante incomum no mercado de ações preferenciais. Além disso, o papel foi oferecido com desconto: lançado a US$ 90, abaixo do valor nominal de US$ 100, para atrair ainda mais interesse.

Stretch se junta à coleção de instrumentos financeiros da Strategy

A nova ação preferencial se soma a um ecossistema financeiro sofisticado que Saylor vem montando desde 2020, quando a antiga MicroStrategy iniciou sua transformação em uma holding voltada para acumular Bitcoin.

Entre os instrumentos já criados pela empresa estão ações como Strike, Stride e Strife, além de títulos conversíveis e emissões de ações ordinárias.

Diferente dos papéis anteriores, a Stretch possui um modelo flexível: a Strategy poderá ajustar o dividendo mensalmente para manter o valor do papel próximo de US$ 100. Essa liberdade traz um elemento de adaptação ao mercado, mas também gera incerteza — especialmente em uma estrutura acionária que já é vista como das mais intricadas entre empresas listadas.

Especialistas apontam que a flexibilidade do novo papel pode ser bem recebida pelo público varejista que acompanha Saylor, mas alertam para os riscos.

“Essa não é a primeira manobra de engenharia financeira da Strategy”, afirmou o professor Campbell Harvey, da Universidade Duke. “Quando uma empresa vale mais do que seus fundamentos indicam, ela aproveita para captar recursos.”

Popularidade da emissão indica apetite por risco e fé na estratégia de Saylor

Apesar da estrutura pouco convencional, a demanda pelos papéis Stretch foi considerada surpreendente até mesmo diante do histórico da empresa.

Os investidores parecem dispostos a aceitar a complexidade da operação em troca da perspectiva de retorno elevado e da possibilidade de exposição indireta ao Bitcoin, sem precisar comprar o ativo diretamente.

A ação ordinária da Strategy subiu 0,5% no mesmo dia em que a emissão foi precificada, acumulando alta de 43% no ano até agora.

Para analistas de mercado, isso reflete não apenas a força do rali do Bitcoin em 2025, mas também o sucesso de Saylor em se posicionar como o principal representante do “modelo de tesouraria Bitcoin” entre empresas listadas.

Desde que começou sua jornada cripto em 2020, Saylor inspirou outras companhias a seguir o mesmo caminho — convertendo parte ou totalidade de seus ativos em reservas de BTC.

Esse movimento se consolidou em 2025 com a adoção de novas regras contábeis nos EUA, que agora permitem registrar ganhos não realizados sobre ativos digitais.

Valor da Strategy em queda relativa levanta debate sobre sustentabilidade

Apesar do sucesso da nova emissão, nem todos os indicadores jogam a favor da Strategy. O valor de mercado da empresa em relação à quantidade de Bitcoin que ela detém vem caindo — um sinal de que o mercado está mais cauteloso com o “prêmio” pago pela ação da companhia em relação ao ativo subjacente.

A emissão dos papéis Stretch, inclusive, precisou ser precificada no limite inferior da faixa de mercado para atrair investidores — um indício de que Saylor pode estar enfrentando certa resistência para repetir o sucesso absoluto de emissões anteriores.

Ainda assim, a aposta da Strategy parece intacta: levantar o máximo de capital possível para continuar comprando Bitcoin em larga escala. A empresa não anunciou exatamente como usará os recursos da nova emissão, mas o histórico recente indica que o destino já está traçado.

No último ano, as ações da MSTR variaram entre US$ 102,40 e US$ 543, refletindo uma volatilidade significativa que acompanha o preço do Bitcoin. Ainda assim, o desempenho das ações tem chamada atenção: uma valorização de quase 150% nos últimos 12 meses e cerca de 45% apenas em 2025, superando tanto o S&P 500 quanto o próprio BTC no mesmo período.

Aposta agressiva no Bitcoin e métricas financeiras incomuns

Embora o modelo de negócios da empresa ainda envolva soluções de inteligência de dados, os investidores enxergam a MSTR como uma proxy alavancada de Bitcoin.

Isso se reflete nos múltiplos da ação: um P/L de 58,4x e um impressionante P/S de 251,47x — muito acima da média do setor de tecnologia.

Fonte: Barchart.com

Apesar de reportar mais de US$ 1,1 bilhão em prejuízos líquidos no ano anterior, os ganhos potenciais não realizados com a valorização do BTC têm sustentado o entusiasmo do mercado.

No fim do primeiro trimestre de 2025, a empresa registrou uma perda contábil de US$ 5,9 bilhões devido à queda temporária do Bitcoin para US$ 82.445. No entanto, com o BTC agora cotado perto de US$ 120.000, a expectativa é que o balanço do segundo trimestre, previsto para o dia 31 de julho, traga ganhos recordes.

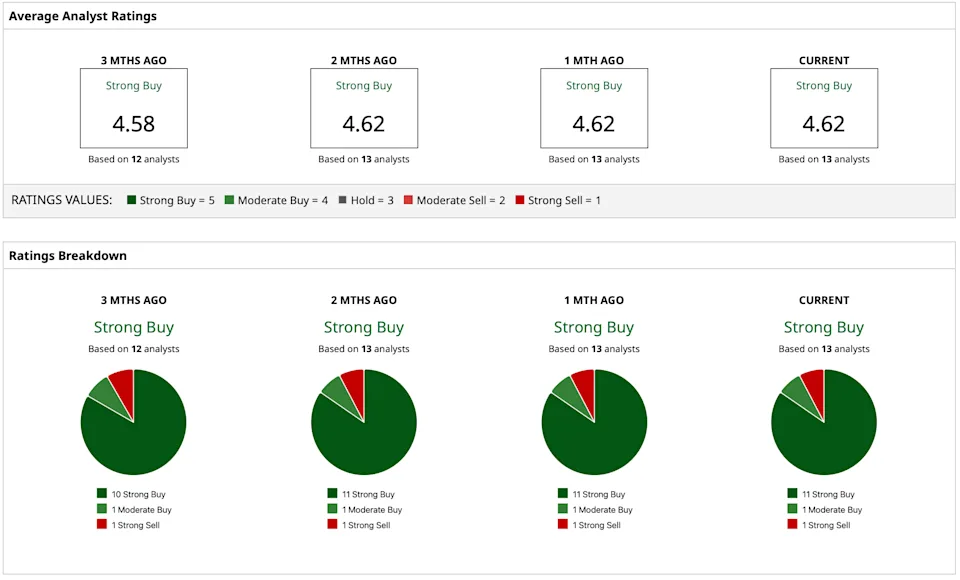

Expectativas otimistas por parte dos analistas

Mesmo com a natureza não convencional da companhia, analistas mantêm uma visão positiva sobre o papel. A classificação de consenso para as ações MSTR é de "compra forte", com preço-alvo médio de US$ 543,62, o que representa um potencial de valorização de 30% em relação ao preço atual.

As projeções variam bastante, com os mais otimistas prevendo US$ 680, enquanto o alvo mais conservador é de US$ 200, refletindo a natureza volátil e fortemente ligada ao mercado cripto.

Fonte: Barchart.com

Isenção de responsabilidade: este artigo representa apenas a opinião do autor e não pode ser usado como consultoria de investimento. O conteúdo do artigo é apenas para referência. Os leitores não devem tomar este artigo como base para investimento. Antes de tomar qualquer decisão de investimento, procure orientação profissional independente para garantir que você entenda os riscos.

Os Contratos por Diferença (CFDs) são produtos alavancados que podem resultar na perda de todo o seu capital. Esses produtos não são adequados para todos os clientes; por favor, invista com rigor. Consulte este arquivo para obter mais informações.