關於記憶體龍頭SK海力士股價劇烈震盪,您需要了解的一些資訊

TradingKey - 美東時間 7 月 10 日,SK 海力士(SKHY)ADR 在那斯達克掛牌,募資 265 億美元,創下外國企業赴美 IPO 新紀錄,首日 ADR 收漲 12.76%。

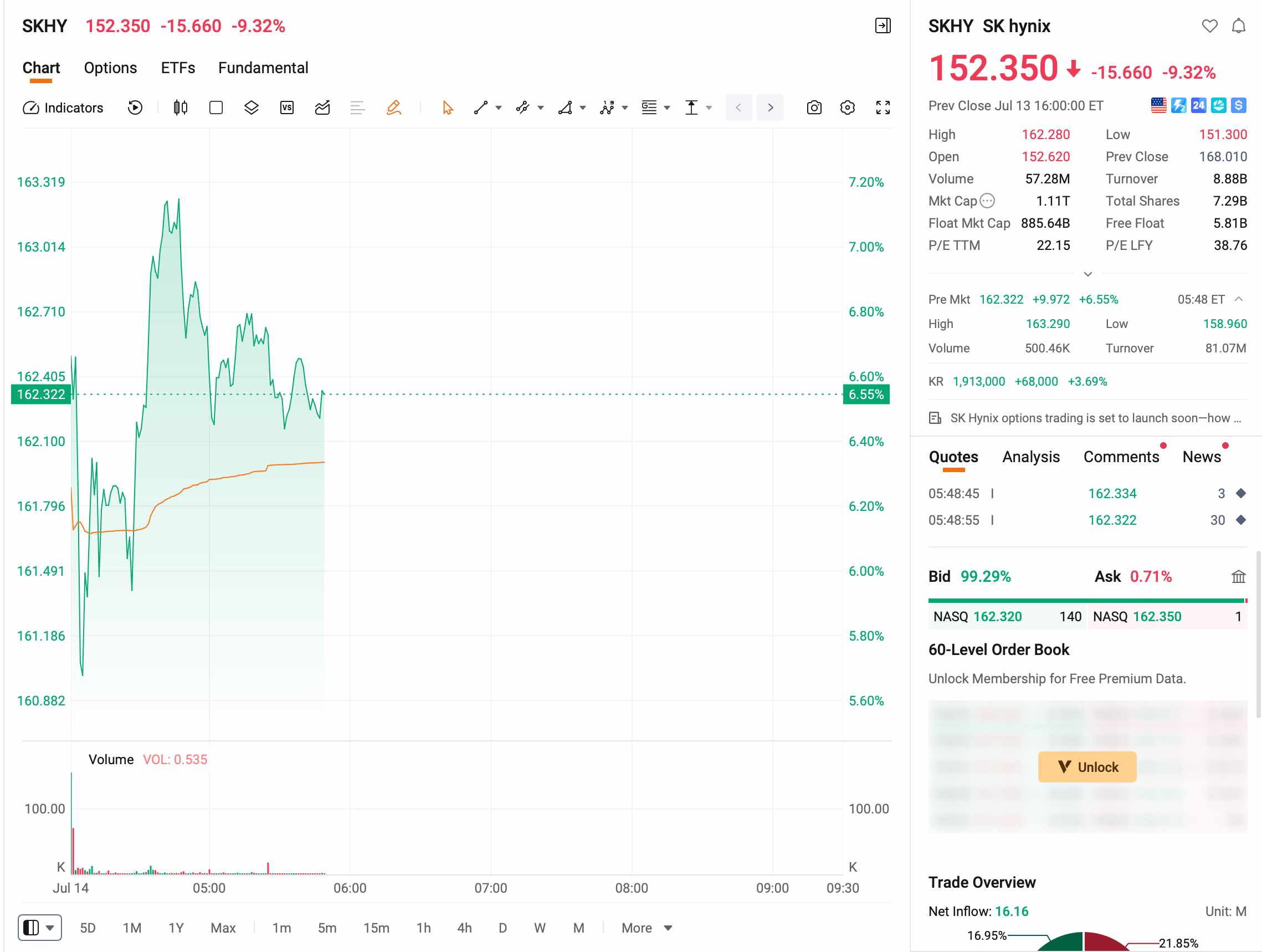

7 月 13 日,韓股正股暴跌 15.37%,創上市以來最大單日跌幅,較 6 月高點回檔 35%。ADR 單日暴跌近 9%,幾乎吐回全部漲幅。次日韓股上演 V 型反彈,截至發稿,ADR 盤前漲逾 6%,兩日間的多空博弈堪稱慘烈。

【來源:富途】

為什麼SK海力士大跌?

一份「不如預期」的報告引爆恐慌

暴跌的直接導火線指向韓國投資證券 (KIS) 當日發布的業績展望報告。KIS 預測 SK 海力士第二季營業利益為 60.4 兆韓元,年增 556%,但仍較市場共識的 65 兆韓元低約 8%。

報告解釋稱,HBM 多採用 3 至 5 年長期合約鎖定價格,出貨佔比偏高反而拖累了綜合平均售價漲幅。在 SK 海力士這波累計漲幅已超 200% 的背景下,一句「不如預期」足以引爆恐慌性拋售。

槓桿 ETF 的清算螺旋才是真正推手

高盛 (GS) 報告指出,槓桿 ETF 的強制清算是週一暴跌的核心推手。這類產品大幅下跌後,發行方不得不進行激進的風險再平衡,這部分拋售佔了本地機構淨賣出額的 62%。

5 月下旬上市的追蹤三星電子和 SK 海力士的十餘檔槓桿 ETF 價格已近乎腰斬。其中規模最大的 KODEX SK 海力士單一股票槓桿 ETF,自上市以來累計下跌約 45%,較 6 月高點回落超 60%。

更觸目驚心的是散戶的代價。截至週一,韓國全市場累計超過 120 萬個槓桿散戶帳戶觸及保證金追繳線,其中約 32 萬至 36 萬個帳戶已被全額強制平倉、本金歸零,部分帳戶甚至倒欠券商負債。

次日V型反彈:SemiAnalysis看多,監管出手

7 月 14 日,韓股盤初延續恐慌,SK 海力士一度跌近 9%。午後市場出現戲劇性反轉,SK 海力士收漲 3.68%,抹去全部盤中跌幅。

直接催化劑來自獨立研究機構 SemiAnalysis。該機構在當日發布題為《在他人恐懼時保持貪婪》的報告,旗幟鮮明看多。報告預計 SK 海力士第二季 DRAM 綜合均價季增約 45%,顯著高於 KIS 預測的 28.9%,營業利益約 55 兆韓元,高於市場共識,主要受通用 DRAM 定價季增飆升約 60% 支撐。分析師認為經歷本輪調整後的 SK 海力士「是半導體領域目前風險報酬比最佳的投資機會之一」。

與此同時,韓國政府宣布將於週四召開緊急會議,就單一股票槓桿型 ETF 對股市的衝擊研究因應方案。這是該議題首次進入最高級別經濟協調平台討論。

同日在東京舉行的 SoftBank World 年度會議上,軟銀 CEO 孫正義預測到 2040 年,人工智慧領域每年需投入 5 兆美元,並斷然駁斥了市場關於 AI 領域已出現泡沫的擔憂,這在情緒上極大地協同支撐了亞太晶片股的午後反彈。

SK海力士的基本面變了嗎?

儘管股價劇烈震盪,SK 海力士的基本面展望在 7 月中旬並未出現實質性逆轉:

基本面面向 | 現狀 |

HBM 產能 | 2026 年全年產能已被客戶預訂一空,部分訂單排至 2027 年 |

客戶結構 | 輝達 (NVDA)、AMD等 AI 晶片大廠均為核心客戶,訂單能見度高 |

技術壁壘 | HBM3E 12 層堆疊技術仍領先三星、美光科技 (MU) |

定價權 | 供不應求,HBM 平均售價較上期仍持續上漲 |

業績預期 | 市場共識預期 2026 年全年營業利益年增逾 60% |

如果 7 月 22 日起科技巨擘的財報顯示 AI 營收成長放緩,市場可能會下調 2027 年的 HBM 需求預測,這才是真正的基本面風險。

華爾街怎麼看待SK海力士?

樂觀派佔據主流。瑞銀(UBS)在 7 月初發布報告,將目標價上調至 320 萬韓元,重申「買進」評等。該行預計 SK 海力士 2026 年營業利益將達 32.7 兆韓元,高出市場共識預期約 27%;2027 年更上看 62.3 兆韓元,超出預期約 54%。瑞銀認為長期供貨合約落地、HBM4 量產、ADR 掛牌後潛在股票回購,三大催化劑將共同推動估值重新定價。花旗(C)5 月已將目標價調至 310 萬韓元,較當時股價有約 68% 的上漲空間。

韓國投資證券 (KIS) 雖下調 Q2 業績預測,但維持 380 萬韓元目標價及「加碼」評等,稱下修僅為長期合約修正,非基本面惡化。

7 月 29 日微軟(MSFT)財報和 7 月 30 日亞馬遜(AMZN)財報,這兩家是輝達和 SK 海力士的間接大客戶,其雲端業務 AI 營收增速將直接驗證 HBM 需求的真實含金量。

長期邏輯:HBM長約正在重塑估值體系

此次風波的核心爭議,正是 HBM 長約機制對短期價格彈性的制約。韓國投資證券認為,HBM 長約鎖價導致 SK 海力士在傳統 DRAM 漲價週期中受益程度相對有限。SemiAnalysis 則押注通用 DRAM 的強勁漲價足以抵消此影響,HBM4 量產也將提供後續動能。

SK 海力士 CEO 郭魯正先前表示,2027 年將成為記憶體產業歷史上供應最緊張的一年。韓國央行也發布報告試圖安撫市場,表示 AI 驅動的產業超級週期預計還將持續,本輪驅動力來自企業為迎接 AI 變革的競爭性投資,而非傳統週期性需求。

這場震盪的本質,是市場對 SK 海力士估值邏輯的一次集體修正。ADR 上市前,韓國本土股價已將 HBM 長期協議的「漲價限制」效應充分計價;ADR 掛牌後,投資人開始用不同框架審視這家公司。短期震盪可能尚未結束,但比跌幅本身更值得關注的,是長期合約能否真正改變記憶體產業的固有週期性。若未來獲利確實趨於穩定,目前的估值邏輯或需重新審視。

當前位置該怎麼辦?

已持有 ADR:單日急跌不宜作為操作依據。若買進邏輯基於 HBM 供不應求及 AI 資本支出維持高檔,目前基本面尚無實質性變化,AI 長期趨勢目前看來並未改變。但財報季波動極有可能放大,可以設定停損線,或者分批減碼控制風險。

準備建立部位或加碼:目前不算最低點,但已進入相對合理區間。可以採取「金字塔式」分批買進,先建立 30% 基本部位,後續如果跌得更低再加碼。

只是觀望:不如等 7 月 28 日微軟財報出來再看。如果 Azure 增速超預期,SK 海力士極有可能反彈;若不及預期,後續可能還有更低的價位。

SK 海力士這波下跌更多源於先前漲幅過大後的技術性回檔與流動性衝擊,HBM 中期供需格局未發生方向性變化。輕倉或空手者可藉此次調整重新評估進場位置,具體時點需結合財報數據再做判斷。

推薦文章