美股收盤:道指再創歷史新高,納指漲1.12%;市場料三星電子Q2將錄盈喜,SK海力士啟動赴美上市程序,晶片股、記憶體股漲幅居前

TradingKey - 市場料三星電子即將公布的Q2初步財報將錄得盈喜,及SK海力士正式啟動赴美上市的推介程序,均推動市場交投情緒高漲,美股三大指數全線上漲,道瓊斯指數續創歷史新高,納斯達克綜合指數走強,晶片股、記憶體股漲幅居前。

截至收盤,道瓊斯指數漲0.29%,報53055.91點;納斯達克綜合指數漲1.12%,報26121.16點;標普500指數漲0.72%,報7537.43點。

科技股表現

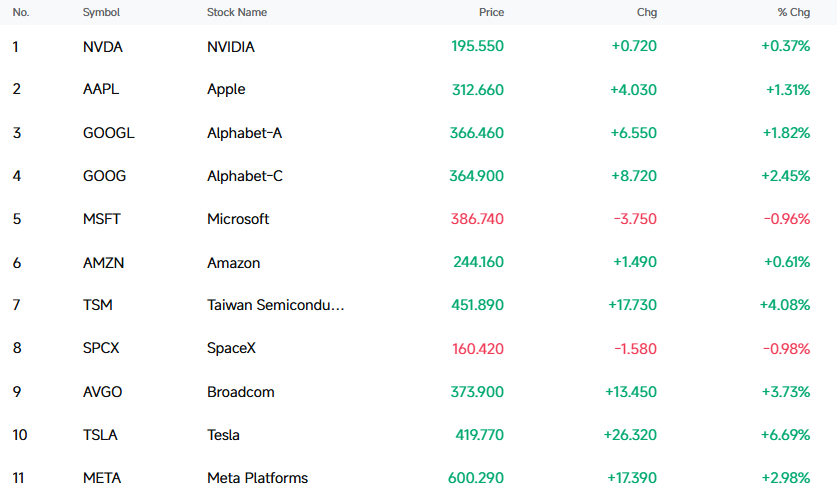

特斯拉(TSLA)漲6.69%,報419.77美元。

特斯拉的自動駕駛網約車版圖正式擴展至美國東南部。日前,特斯拉官方在社群媒體X平台宣布,Robotaxi自動駕駛網約車服務現已擴展至美國邁阿密西部一小塊區域。標誌著其無人駕駛網約車服務首次進入佛羅里達州,也是繼德克薩斯州和加州之後覆蓋的第三個州。

大型科技股中,特斯拉(TSLA)漲6.69%,博通(AVGO)漲3.73%,Meta Platforms(META)漲2.98%,谷歌(GOOGL)漲1.82%,蘋果(AAPL)漲1.31%,亞馬遜(AMZN)漲0.61%,輝達(NVDA)漲0.37%;跌幅方面,SpaceX(SPCX)跌0.98%,微軟(MSFT)跌0.96%。

【來源:FutuBull】

費城半導體指數漲2.17%,報12900.14點。30檔成分股中,22檔上漲,8檔下跌。美國超微公司(AMD)漲6.61%,高通(QCOM)漲5.80%,台積電(TSM)漲4.08%,博通(AVGO)漲3.73%,德州儀器(TXN)漲3.56%。

記憶體股漲幅居前,威騰電子(WDC)漲7.14%,希捷科技(STX)漲5.86%,美光科技(MU)漲0.96%。摩根士丹利報告指出,當前HDD市場面臨嚴重供需失衡:需求端受AI工作負載驅動,年增長率高達40%至50%,超大規模雲端服務商約80%的數據存儲於HDD中;供應端年增長率僅30%至35%,2026年供應缺口達需求量的10%至15%,ODM廠商僅持有1至2周庫存。

中概股漲多跌少,BOSS直聘(BZ)漲5.15%,蔚來(NIO)漲4.70%,嗶哩嗶哩(BILI)漲4.43%,小鵬集團(XPEV)漲3.71%,萬國數據(GDS)漲3.59%。

公司消息

博通與蘋果的定制ASIC晶片合約延長至2031年

博通與蘋果簽署新一輪多年期合作協議,將雙方晶片供應合作延伸至2031年。據博通在週一披露的一份監管文件顯示,雙方已就定制ASIC晶片產品達成新協議,博通將為蘋果多代產品開發並供應一系列定制矽產品。兩家公司之間的長期合作早有基礎。2023年,雙方曾宣布一項價值數十億美元的協議,由博通為蘋果開發並生產5G射頻組件。在此之前,博通已是蘋果Wi-Fi、藍牙等無線連接晶片的重要供應商。

微軟擬裁員4800人以降本增效

微軟擬裁員4800人,佔總員工數2.1%,遊戲業務成為收縮核心。Xbox部門到2027財年累計裁員比例將達20%,分批次逐步推進,是本次調整的重災區。除裁員外,微軟同步啟動遊戲資產梳理,四家工作室脫離體系:早年收購的Compulsion Games、Double Fine回歸獨立運營,Ninja Theory與Undead Labs將易主,法國Arkane工作室也在推進戰略選項評估。

Anthropic與TeraWulf達成為期20年的數據中心合作協議

Anthropic與TeraWulf達成為期20年的數據中心合作協議,後者位於美國肯塔基州的算力園區將為前者提供基礎設施支撐。該數據中心配套電力容量約400兆瓦,預計2027年下半年實現首期並網供電。據測算,本次合作在初期階段將創造超190億美元的收入規模。

輝達否認Kyber延期傳聞:產品路線圖未受影響

輝達發言人回應稱,公司產品路線圖未受影響。此前研究機構SemiAnalysis稱,輝達下一代AI計算架構Kyber因研發受挫,發布時間可能推遲12個月至2028年,該架構原計劃用於下一代RubinUltraGPU。瑞穗證券分析師JordanKlein表示,市場已多次出現類似輝達新品延期傳聞,此類消息更像是「吸引眼球的噪音」。受傳聞影響有限,輝達股價週一盤中仍上漲約1.2%。Kyber被視為輝達數據中心架構的重要升級,將採用全新的垂直機架設計,以提升計算密度並降低網絡延遲,同時有望帶動數據中心共封裝光學(CPO)產業鏈需求。

行業&宏觀消息

摩根士丹利建議押注美聯儲加息預期消退

摩根士丹利利率策略師建議,隨著美聯儲加息預期減弱,投資者應押注較短期限美國國債收益率相對於較長期限品種下行,其結果將是美國國債收益率曲線趨陡,即較短期限與較長期限之間的利差擴大。具體而言,摩根士丹利於7月2日建議押注7年期與30年期美國國債利差擴大。

該交易的核心邏輯為市場對美聯儲加息定價仍過高,該行預計年內不加息、明年3月降息。策略依據為舊金山聯儲代理聯邦基金利率較實際利率高100bp,等效加息幅度過度,基準情形下該利差為可兌現風險溢價。

沙特大幅下調亞洲原油官方售價

美伊停火後全球原油供給快速修復,市場格局從緊缺驟然轉向寬鬆。沙特大幅下調原油官方售價,面向亞洲市場的主力輕質原油直接從升水定價轉為貼水,是2020年價格戰以來的首次折價銷售,降價幅度遠超市場預期。

本次定價轉向的核心驅動是供應端的集中釋放。霍爾木茲海峽恢復通航後,此前滯留的海灣原油集中入市,疊加產油國出口能力全面恢復,全球市場供給快速飽和。為守住亞洲核心市場份額,沙特選擇以大幅降價主動應對,甚至罕見啟動現貨銷售渠道,消化波斯灣內積壓的庫存。

美聯儲理事沃勒:前瞻性指引並非越多越好,必要時可以完全不用

美聯儲理事沃勒表示,貨幣政策制定不能機械套用歷史經驗,而應立足當前經濟的「初始條件」判斷政策效果。此外,他說,前瞻性指引雖然能夠提前影響市場、加快政策傳導,但如果過於僵化或面對多種可能的經濟情景,反而可能束縛決策、延誤政策調整,因此應保持足夠靈活,必要時甚至不宜使用。

美元兌日元匯率再度逼近四十年極值

美元兌日元繼上週五探底回升後,目前交投於162.28附近,漲0.59%,再度逼近162.83的四十年極值,日元持續深度承壓,日本官方匯市干預風險持續升溫。市場分析稱,本輪日元走弱核心源於美元強勢、美日利差、日本貨幣政策滯後等多重宏觀因素,同時市場容易忽略的一個因素也在發力,即日股與日元走出典型的反向的運行特徵,結合主流機構研判,日元弱勢格局大概率在中長期延續,也代表著資金繼續看好日股科技股。

美國6月ISM服務業PMI錄得54,連續第24個月擴張

6月服務業經濟活動持續擴張。服務業PMI錄得54,連續第24個月處於擴張區間,但低於54.3的市場預期。ISM服務業商業調查委員會主席米勒表示:6月服務業PMI錄得54,較5月的54.5下降0.5。商業活動指數仍處於擴張區間,較5月的57.7下降2.3至55.4。6月價格指數降至67.7,較5月的71.3下降3.6,為自2月以來首次跌破70。該指數已連續19個月高於60,12個月均值為68。

推薦文章