那斯達克100指數轉漲:美國通膨創三年新高,為何科技股能逆勢走強?

TradingKey - 6 月 10 日,美國勞工統計局公布了最新的 5 月 CPI 數據,交出了一份符合市場預期的答卷。

具體來看,美國 5 月 CPI 月增 0.5%,前值為 0.6%;年增 4.2%,高於 4 月的 3.8%;剔除食品與能源後的核心 CPI 月增 0.2%,低於 4 月的 0.4%;核心 CPI 年增 2.9%,較前值 2.8% 小幅升溫。

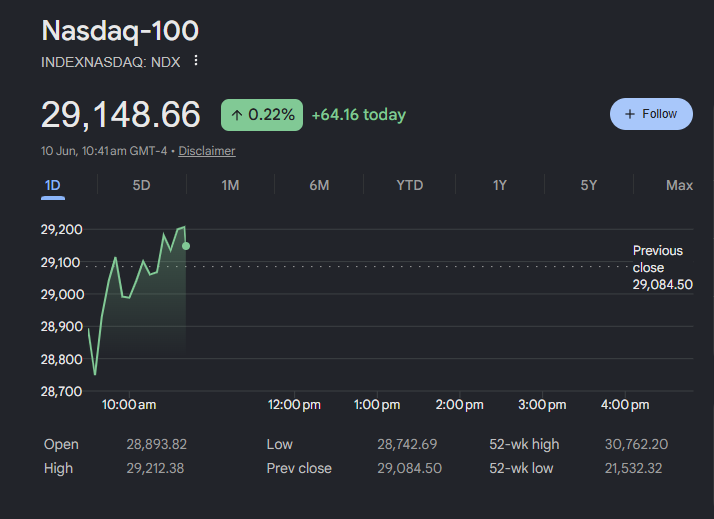

數據發布後,那斯達克 100 指數率先由跌轉漲,領漲美股大盤,其成分股中占比最高的科技板塊成為指數上行的核心驅動力。

成分股中,Lumentum(LITE)漲 5.99%,應用材料(AMAT)漲 5.24%,科磊(KLAC)漲 5.08%,SanDisk(SNDK)漲 5.07%,科林研發(LRCX)漲 4.77%,英特爾(INTC)漲 1.76%。

從板塊層面來看,光通訊板塊成為本輪科技股反攻行情中表現最為突出的領漲主力。Credo Technology(CRDO)漲 8.65%,Applied Optoelectronics(AAOI)漲 8.04%,Lumentum(LITE)漲 5.71%,Astera Labs(ALAB)漲 3.49%;

從本次 CPI 的結果來看,本次 CPI 基本落在市場預期區間內——整體讀數受能源分項支撐偏高,但核心 CPI 和核心服務通膨的表現相對溫和,並未出現此前部分鷹派擔憂的「通膨二次擴散」跡象。

這意味著,儘管能源價格的輸入性壓力仍然存在,但尚未形成向美國國內需求和核心服務價格的明顯傳導。市場將此解讀為:通膨黏性尚在,但也不至於觸發聯準會進一步激進升息。

市場將此解讀為:通膨黏性尚在,但也不至於觸發聯準會進一步激進升息。在此背景下,債市並未出現短端殖利率的劇烈上行,美元偏強但上行動能有限,為風險資產的估值修復騰出了空間。

為什麼是科技股領漲?

科技股之所以成為領漲主力,關鍵在於其高估值與長久期屬性恰恰最受益於「利率恐慌消退」的窗口。

上周非農數據超預期已經令市場產生了恐慌。如果本次數據出現核心 CPI 明顯走強,通膨壓力從能源外生衝擊擴散至國內服務價格的情景。

聯準會將更難用「忽略首輪效應」來解釋通膨反彈,市場勢必壓縮降息預期甚至重新定價升息風險,美債殖利率急升將直接打壓科技股估值。

但本次數據是符合預期的,意味著市場只需維持「更高更久」的既定定價,無需向更極端的方向調整。風險資產的定價邏輯從「宏觀緊縮博弈」切換回「技術面與獲利預期本身」。

而科技類股,尤其是 AI 產業鏈標的與大型科技龍頭企業,在獲利預期與產業敘事層面擁有當前市場最為明確的支撐,因此在本輪市場情緒修復過程中率先實現反彈,並成為領漲大盤的核心力量。

市場分析稱,AI 鏈條在連漲創新高後,估值與持股確實累積了相當的漲幅,5 月非農數據超預期一度推升升息預期,疊加領漲籌碼高度集中、市場寬度偏低,市場出現快速調整。然而本輪動能行情主要由近端獲利預期的持續上修所驅動,具備紮實的基本面支撐而非純粹投機行為。

這一輪調整更像是一種健康的籌碼出清——擠出過度擁擠的部位、修復偏高的短期估值。只要獲利預期不被系統性下修、信用與流動性環境沒有明顯收緊,回調後的市場仍具備繼續向上的空間,科技股作為本輪獲利敘事最確定的類股,自然成為資金回流的首選。

推薦文章