美元兌日圓160關口再次逼近!日本央行何時再次下場干預?

TradingKey - 美元兌日圓在 5 月 28 日亞洲早盤時段觸及 159.65,距 5 月初日本當局干預前的 160.70 低點僅一步之遙。

【USD/JPY 年內日 K 線走勢圖,來源:TradingView】

此前日本央行進場干預後,日圓一度被推至 155.50,但僅過三週,約 80% 的漲幅已被悉數回吐。

日本首次干預起何作用?

4月30日,日本當局在日圓跌破160關口後兩年來首度入市,據透露,此輪日本央行干預規模逾900億美元,是有紀錄以來最激進的單次行動。

日圓當日飆升3%,美元兌日圓從160上方驟降至155.57,創2022年以來最大單日跌幅。這一輪干預猛烈打擊了短期投機性空頭,CFTC數據顯示,截至5月5日當週,槓桿基金日圓淨空頭部位降至61,340手,為近一個月最低。

此外,空頭的強行平倉傳導至其他關聯資產,布蘭特原油同期大幅回落,10年期美債殖利率走低。加藤勝信在干預前後大幅升級口頭警告,明確宣布已隨時準備好對過度外匯波動採取行動。

日本首次干預的核心意圖並非扭轉日圓貶值趨勢,而是壓制和緩解日圓貶值速度、為政策調整爭取觀察窗口。

為何日本央行干預效果不大?

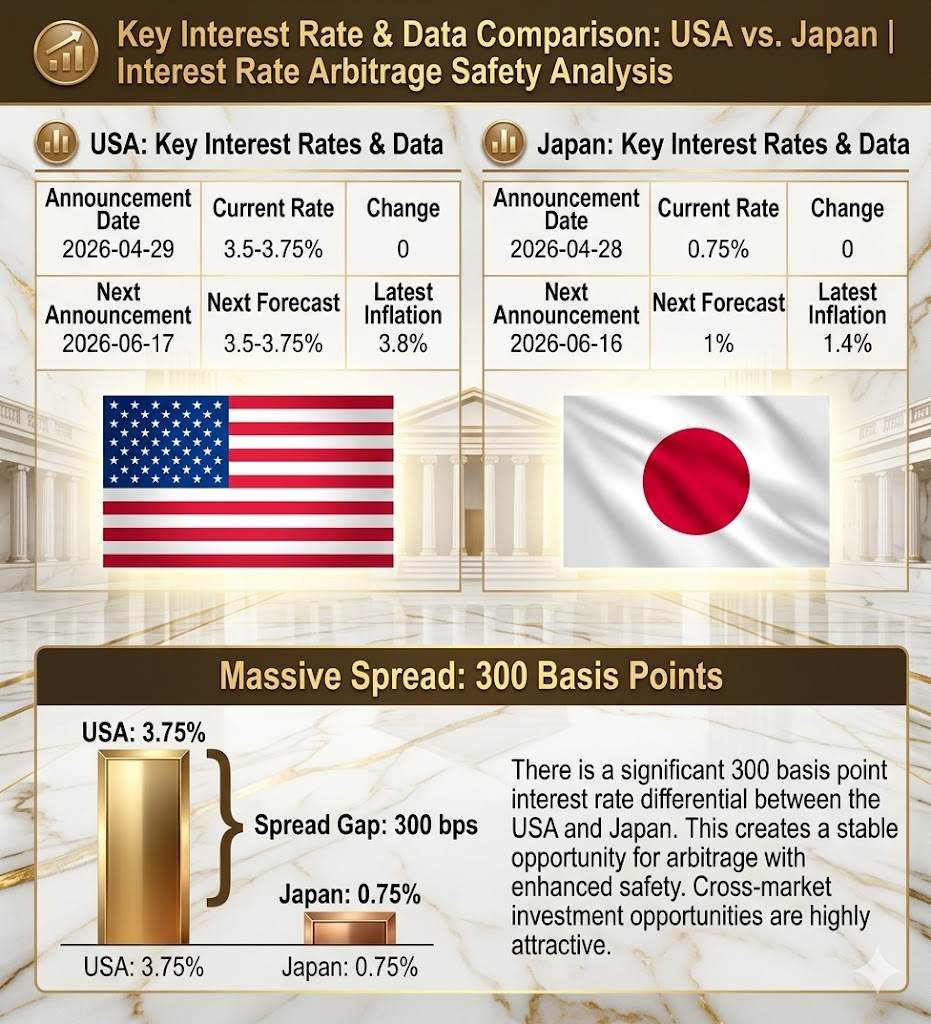

干預的核心困境仍未改變,日本央行當局利用流動性爭取時間窗口,但利差結構仍未發生根本性改變。日本央行對聯準會的利差,決定了日圓的融資成本在全球主要貨幣中仍處於最低水準,做空日圓的套利收益極為可觀。

【美國與日本存在 300 個基點的利率差,來源:TradingKey】

在美日之間近 300 個基點的絕對利差驅動下,套利交易的安全墊足夠堅實。當市場意識到干預無法改變利差這一根本現實時,此前被迫平倉的資金迅速回流,重新押注日圓走弱。

與此同時,干預效果在短短三週內回吐約 80%,匯率快速重返 160 關卡附近,正是這一邏輯的驗證。對日本央行而言,160 關卡是一道心理防線,也是一個等待總體經濟條件轉向的「減速帶」,但單純靠爭取時間,無法換來趨勢反轉的結局。

從目前日本央行與聯準會設定的利率來看,美日之間存在 275-300 個基點的絕對利差,使套利交易的安全性足夠堅實,當明白干預不能改變利差這一根本現實時,市場重新出現押注日圓貶值的資金。

只要這一利差結構不變,任何干預都只能平緩匯率短期波動,無法逆轉長期趨勢。

升息或為干預失效後的必選項

如果市場對干預形成「必然無效」的共識,那麼日本央行的干預只能是暫緩日圓貶值速度,匯率仍將在突破前反覆來回拉鋸。

要打破這一機制,唯一的路徑是利差收窄。

從當前背景來看,利差收窄需要至少兩個條件中的任何一個發生:聯準會明確降息或日本央行實質升息。

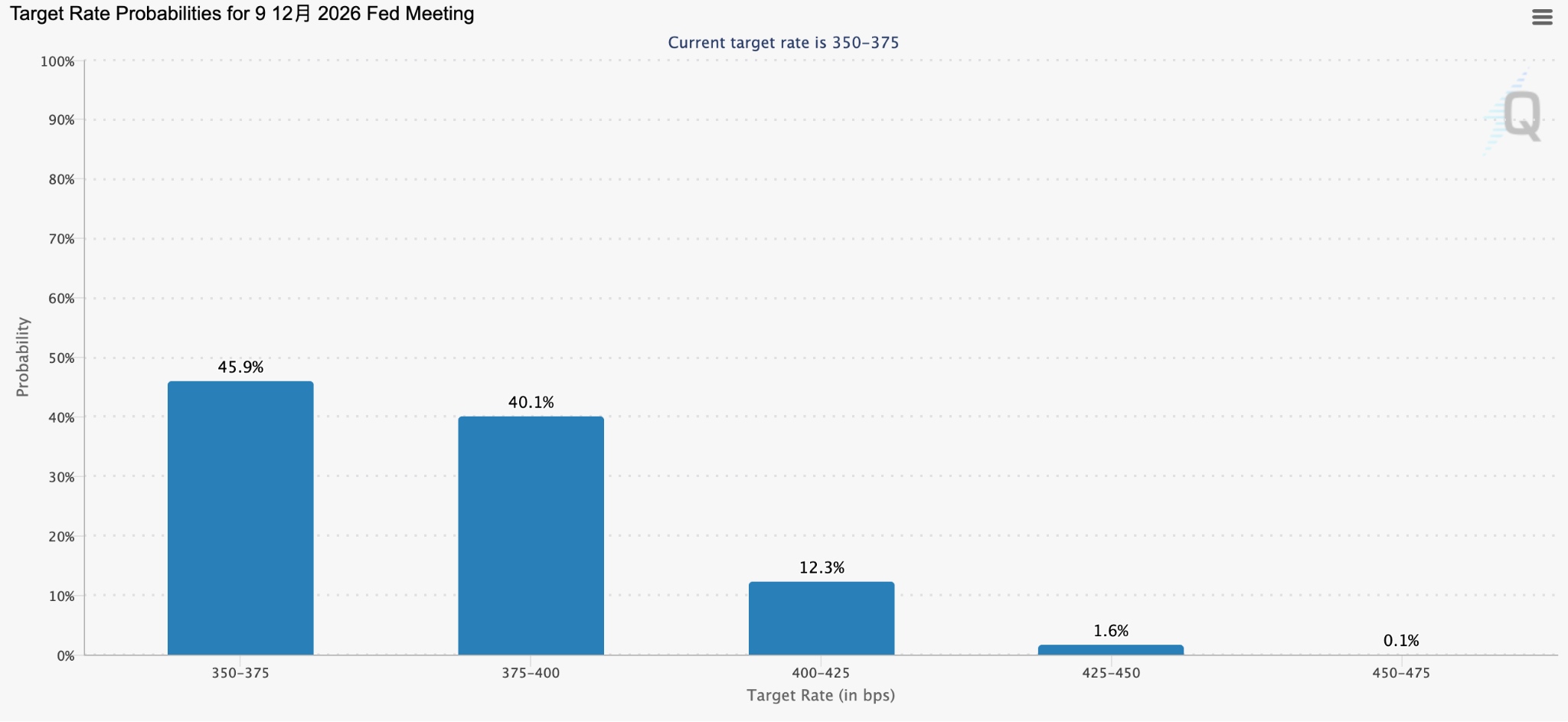

受油價上漲影響,美國目前面臨的通膨問題促使聯準會政策預期持續收緊,截至目前,市場定價顯示,交易員一度押注聯準會年內升息的機率已超過維持利率不變。

基於此背景,將導致市場更深度介入美元與日圓的套利交易中,日圓或面臨進一步貶值的預期,迫使日本央行走向升息路徑。

【聯準會年內升息機率,來源:Cmegroup】

然而,日本央行的決策框架遭到束縛,一方面,4月PPI年增率大漲4.9%,5%以上的薪資漲幅連續三年,構成升息的通膨條件;另一方面,第一季GDP季增率僅0.5%,出口貢獻遠大於內需,民間消費仍在萎縮。保民生還是保通膨成了日本央行最大的難題。

此前,日本央行內部已陷入一場對「升息時機」而非「是否升息」的分歧,4月會議上三名委員直接投票支持升息,是該行有史以來罕見的內部分歧。

二次干預在即,投資人應該關注哪些訊號?

日本當局若二次干預,其節奏、力道和方式都將高度取決於一個外部變數,即美國財政部的默許程度。

貝森特此前訪問日本傳遞的訊號相當明確,即美方更傾向於日本透過升息而非拋售美債來支撐日圓。這意味著,即便再次干預,日本高機率仍會優先消耗美元現金存款,而非動用美債儲備。

當前,市場的干預預期已不再錨定具體點位,而是錨定「日本不會輕易動用美債」的前提。在這一前提下,160仍是一個可被突破的關口。

外匯投資人需要關注的是,日本央行 6 月會議給出的實際訊號、升息的力道、表態的決心,以及對「薪資-物價螺旋」持續性的判斷。在此之前,美元兌日圓 160 關口的博弈,本質上是市場與央行之間的耐心極限測試。

推薦文章