馬斯克的代碼與星辰:解碼SpaceX的「三體」商業版圖

在人類探索太空的宏偉叙事中,SpaceX(SPCX.US)不再僅僅是一個執行者,這一太空巨擘正在構建一個前所未有的、橫跨地球與星際的商業閉環。

這家由埃隆·馬斯克創辦的科技巨頭,打破了太空領域的壟斷格局,將太空發射、連接(星鏈)與AI(人工智能)三大看似獨立的領域深度綁定,構建起獨一無二的商業生態。隨著其正式遞表,傳聞中750億美元的融資規模,疊加OpenAI同期上市的傳聞,一場席卷全球的資本虹吸效應已然醞釀,而這一切,都將深刻影響全球資本市場的格局,尤其對港股市場帶來不容忽視的衝擊。

不止於太空:SpaceX的三維生態閉環

提及SpaceX,大眾的第一印象往往是「火箭公司」,但事實上,這家企業早已超越了單一的太空發射服務商,成長為一家高度垂直整合的科技集團,其核心競爭力在於將太空、連接與AI三大板塊形成閉環,相互賦能、協同發展,構建起難以復制的商業壁壘。

SpaceX的底層邏輯,是以太空板塊為基礎,以連接板塊為盈利核心,以AI板塊為未來增長引擎,三者環環相扣。太空板塊提供了「太空通道」,通過可重復使用的火箭技術,大幅降低太空探索和衛星部署的成本,為星鏈的規模化部署奠定基礎;連接板塊(星鏈)則借助太空板塊的發射能力,構建全球寬帶衛星星座,實現地球每一個角落的網絡覆蓋,同時為AI板塊提供海量實時數據;AI板塊則通過前沿模型和強大的計算能力,優化太空發射的精準度、星鏈的運營效率,甚至挖掘太空資源的商業價值,反哺前兩大板塊的發展。同時,SpaceX還探索利用太陽能或是太空能以反哺高耗能的AI發展。

簡單來說:就是用最便宜的火箭(太空)將最多的衛星(連接)送入軌道,再通過覆蓋全球的網絡為AI計算提供無與倫比的物理基礎設施。

這種協同效應,讓SpaceX區別於傳統的太空企業和科技公司:它既擁有太空領域的技術壟斷優勢,又具備消費級和企業級的商業變現能力,更掌握了AI時代的核心生產力。馬斯克對公司的絕對掌控,更是推動這一生態閉環落地的關鍵——上市前,馬斯克持有12.3%的A類股和93.6%的B類股,擁有85.1%的投票權,其「多行星文明」的長期願景,得以不受掣肘地貫穿於公司發展戰略中,儘管這種高度集中的股權結構也引發了部分關於公司治理的爭議,但併未影響其上市進程。

財務透視:AI「燒錢」吞噬利潤,連接業務成為「現金牛」

1)太空板塊:技術領先,財務"低調"。

自2015年完成全球首次軌道級火箭回收以來,SpaceX確立了至少領先行業十年的優勢。獵鷹9號將發射成本從每公斤18,500美元的歷史均值降至約2,700美元,降幅達85%。截至2026年3月,獵鷹系列已完成約650次軌道發射,任務成功率超99%,每年承擔全球超80%的入軌發射任務。

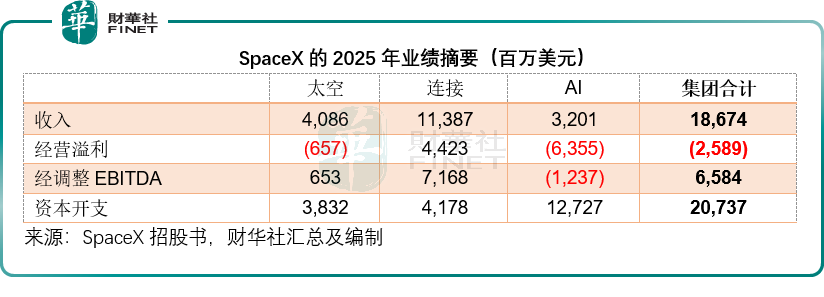

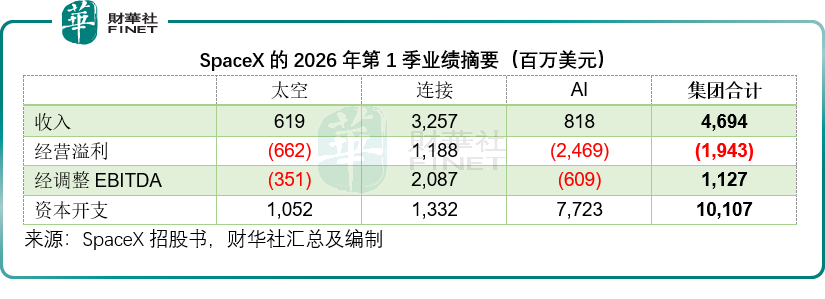

太空業務2025年收入40.86億美元,同比增長7.64%,但經營虧損達6.57億美元。這主要因為星艦研發吞噬了30.04億美元——下一代完全可重復使用運載工具的開發正在加速。2026年第1季數據顯示,太空板塊資本開支10.52億美元,主要用於星艦基礎設施和下一代猛禽發動機。

值得注意的是,太空板塊的"低收入"具有欺騙性。由於大量獵鷹發射用於內部部署星鏈衛星(相關成本資本化至連接板塊),太空板塊的收入僅反映第三方客戶發射。該公司預計可重復使用的超重型運載火箭星艦會從2026年下半年開始軌道運載,單次100-200公噸的運力將徹底改變發射經濟學,目標是將成本再降99%以上。

2)連接是現金流引擎。

星鏈自2020年激活服務以來,已構建起由約9,600顆近地軌道衛星組成的全球網絡,覆蓋164個國家,服務約1,030萬訂戶,業務涵蓋消費者寬帶、企業服務、政府合作及移動服務四大領域,其中星鏈移動已為30個國家的740萬台月活躍設備提供服務。

從服務偏遠地區的消費者寬帶,到與美聯航、嘉年華郵輪等巨頭合作的企業解決方案,再到為美國政府提供安全通信的「星盾」項目,連接業務構建了多元且穩定的收入來源。它是目前唯一能夠抵消太空與AI業務巨額虧損的「造血機器」。

2025年連接板塊實現經營利潤44.23億美元,調整後EBITDA達71.68億美元,是公司唯一的利潤支柱,有效抵消了太空與AI板塊的虧損。

3)AI板塊:高投入高虧損,資本開支成核心壓力。

AI板塊是SpaceX的未來佈局,依託xAI開展業務,涵蓋計算基礎設施、前沿模型、消費者和企業應用,但目前處於大規模投入期,虧損持續擴大,而高額的資本開支是其虧損的核心原因。其中,邏輯芯片的高成本和GPU折舊壓力,成為拖累AI板塊盈利的關鍵。

2025年AI收入僅32.01億美元,但經營虧損高達63.55億美元,主要因為GPU折舊和雲計算成本激增,調整後EBITDA為-12.37億美元。2026年第1季經營虧損較上年同期擴大1.64倍,至24.69億美元,經調整EBITDA虧損也擴大4倍至6.09億美元。

這種虧損源於AI基礎設施的物理約束——芯片、電力、數據中心。2025年資本開支高達127.27億美元,遠超太空和連接板塊的總和,2026年第1季的資本開支單季就高達77.23億美元,或主要用於基礎設施的投入,尤其GPU。

面對昂貴的芯片投入和成本,SpaceX的應對策略是極致垂直整合:與特斯拉(TSLA.US)、英特爾(INTC.US)共建Terafab芯片工廠,目標年產1太瓦計算硬件;同時規劃軌道AI計算,利用太空太陽能解決電力瓶頸。

前景展望:從地球到軌道,從萬億到星辰

1)太空:星艦開啟月球經濟

星艦V3設計運力100公噸,未來V4可能達200公噸,配合"筷子"臂捕獲技術實現快速重復使用。SpaceX的終極目標不僅是降低發射成本,更是建立月球經濟——利用月球資源制造衛星,通過質量驅動器發射,在月球建立AI計算衛星工廠。這一願景若實現,將徹底擺脫地球資源限制。

短期內,星艦的成功與否是最大變量。11次飛行測試後,第12次將展示下一代飛船和助推器。若2026年下半年如期開始軌道運載,將加速V3衛星部署(每顆1 Tbps容量,單次發射60顆,容量提升20倍)。

2)連接:從寬帶補充到全球基礎設施

星鏈已從"偏遠地區解決方案"演變為全球通信核心支柱。V3衛星2026年下半年部署後,配合星艦運力,星座容量將實現數量級躍升。星鏈移動Gen2服務獲得FCC頻譜轉讓批準後,有望從"盲區填補"升級為地面網絡的有意義補充。

企業市場的全機隊/船隊轉換(航空、郵輪、陸地移動)和政府星盾項目,將推動連接業務從消費級向企業級、從商業向國家安全延伸。

3)AI:地面到軌道,從成本中心到利潤引擎

AI板塊短期內或將繼續虧損,但SpaceX已展現雙重變現能力:一方面通過Grok訂閱(190萬付費用戶)、X廣告和Grok Enterprise(企業版)變現;另一方面向Anthropic等第三方出租計算能力,月費高達12.5億美元。

軌道AI計算是最具颠覆性的長期戰略。若2028年成功部署首個軌道數據中心,利用太陽同步軌道的持續太陽能和星鏈全球連接,每Token成本有望降至地面無法比擬的水平。長期目標每年發射100吉瓦計算能力,相當於2025年美國全年發電量的五分之一。

上市虹吸效應:全球資本震盪,港股或首當其衝

SpaceX遞表上市,傳聞將融資750億美元,與此同時,OpenAI也傳聞將在幾日後提交上市文件。兩大科技巨頭同期上市,無疑將引發全球資本市場的「虹吸效應」,不僅會改變全球資金的流向,更會對各類市場產生深遠影響,其中港股市場所受衝擊或將尤為明顯。

首先,兩大巨頭的上市將引發全球資金的虹吸效應。SpaceX作為太空科技領域的絕對龍頭,OpenAI作為生成式AI領域的標桿企業,兩者均具備極高的市場關注度和投資價值,預計將吸引全球大量機構資金和散戶資金的追捧。據市場預測,僅SpaceX的上市融資規模就可能達到750億美元(約合5,875億港元),加上OpenAI的融資需求(上個月才完成1,220億美元私募融資),將從全球資本市場抽走巨額資金,對其他板塊和企業的資金供給形成擠壓。

其次,市場對同類股份的估值審核將更加嚴苛。SpaceX和OpenAI的上市,將為太空科技、AI領域的企業樹立估值標桿。此前,部分科技企業尤其是AI和太空領域的初創公司,憑借概念炒作獲得了較高的估值,而隨著兩大巨頭的上市,市場將以其盈利能力、技術實力和成長潛力為標準,重新審視同類企業的估值,那些缺乏核心技術、盈利前景不明朗的企業,可能面臨估值回調壓力。

相比全球其他市場,港股市場所受的衝擊將更為明顯,或主要體現在兩個方面:

一方面,資金虹吸效應將直接影響港股的流動性。港股市場本身資金活躍度不及美股,且近年來持續面臨資金外流壓力。SpaceX和OpenAI的上市,將進一步吸引港股市場的機構資金和散戶資金流向美股,導致港股的流動性進一步收緊,尤其對科技板塊的資金供給產生較大影響。對於港股中的AI、芯片、航天航空等同類板塊企業,資金外流可能導致股價承壓,估值回調。

另一方面,港股的科技板塊將面臨估值重構壓力。港股市場聚集了大量科技企業,其中不乏AI、通信、半導體產業鏈等與SpaceX、OpenAI業務相關的企業。兩大巨頭上市後,其估值水平將成為市場的「風向標」,港股中的同類企業將被重新估值。那些技術實力較弱、盈利能力不佳的企業,可能面臨估值下修;而具備核心技術、盈利前景明確的企業,雖然短期可能受資金虹吸影響承壓,但長期來看,將受益於行業估值標桿的建立,獲得更合理的估值定價。

此外,港股市場的投資者結構也將受到影響。SpaceX和OpenAI的上市,將吸引全球長期機構投資者的關注,這類投資者更注重企業的核心競爭力和長期成長潛力,可能會調整其全球資產配置,減少對港股中低質量科技企業的配置,轉而投向兩大巨頭及同類優質企業,這將進一步加劇港股科技板塊的分化。

推薦文章