美元指數價格預測:在美聯儲偏鷹派押注下,向100.00的走勢依然存在

- 美元指數在美聯儲鷹派押注堅挺的推動下兌主要貨幣走高。

- 由於油價居高不下,交易員已排除美聯儲鴿派押注。

- 伊朗威脅稱,如果華盛頓恢復軍事攻擊,將把與美國的戰爭擴展到中東以外地區。

美元指數(DXY)追蹤美元兌六種主要貨幣的價值,反映出在美國股市開盤前接近六週高點99.40的強勢表現。

美元今日價格

下表顯示了 美元 (USD) 對所列主要貨幣 今日的變動百分比。 美元 對 瑞郎 最強。

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.03% | -0.06% | -0.05% | 0.09% | -0.33% | -0.24% | 0.14% | |

| EUR | -0.03% | -0.10% | -0.09% | 0.06% | -0.36% | -0.26% | 0.10% | |

| GBP | 0.06% | 0.10% | 0.00% | 0.16% | -0.30% | -0.16% | 0.19% | |

| JPY | 0.05% | 0.09% | 0.00% | 0.14% | -0.28% | -0.19% | 0.19% | |

| CAD | -0.09% | -0.06% | -0.16% | -0.14% | -0.42% | -0.28% | 0.05% | |

| AUD | 0.33% | 0.36% | 0.30% | 0.28% | 0.42% | 0.11% | 0.45% | |

| NZD | 0.24% | 0.26% | 0.16% | 0.19% | 0.28% | -0.11% | 0.36% | |

| CHF | -0.14% | -0.10% | -0.19% | -0.19% | -0.05% | -0.45% | -0.36% |

熱圖顯示了主要貨幣相對於其他貨幣的百分比變化。基礎貨幣從左列中選取,而報價貨幣從頂部行中選取。例如,如果您從左列選擇 美元 竝沿著水平線移動到 日元 ,則框中顯示的百分比變化將表示 USD (基數)/ JPY (報價)。

美元走勢堅挺,因交易員幾乎排除了美聯儲(Fed)今年降息的可能性。根據 CME FedWatch 工具,美聯儲今年至少加息一次的概率為56.3%,與中東戰爭爆發前預期的兩次降息形成鮮明對比。

由於霍爾木茲海峽可能長期關閉的擔憂,油價持續高企,交易員已排除美聯儲鴿派押注。

與此同時,隨著美國總統唐納德·特朗普威脅如果伊朗不盡快達成協議,將恢復對伊朗的軍事打擊,美伊衝突的擔憂加劇。特朗普週二表示,他不支持戰爭,但華盛頓可能在未來幾天再次打擊伊朗。

對此,伊朗伊斯蘭革命衛隊(IRGC)威脅稱,如果美國恢復對德黑蘭的攻擊,戰爭將超出中東地區範圍,《衛報》報導。"如果對伊朗的侵略重演,承諾的地區戰爭這次將擴展到該地區之外,我們在你們難以想像的地方給予的毀滅性打擊將把你們化為灰燼,"伊斯蘭革命衛隊發言人表示。

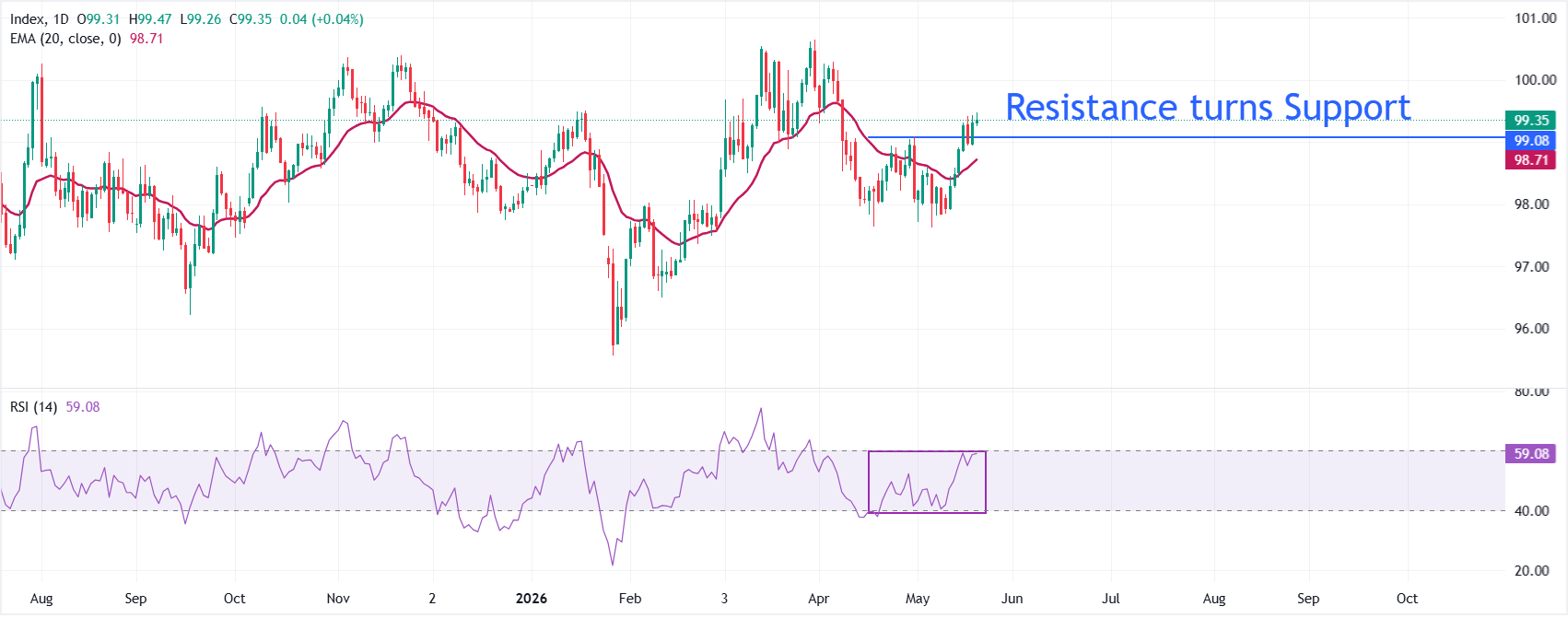

美元指數技術分析

截至發稿,美元指數現貨小幅上揚,約為99.35。短期走勢看漲,價格維持在20日指數移動均線(EMA)98.71以上,以及曾經是主要阻力的關鍵支撐區99.00附近。

相對強弱指數(RSI)為59.08,處於積極但未超買區域,暗示上漲動能穩健但尚未過度。

下方初步支撐位於20日EMA 98.71,該均線現為逢低買盤的第一道防線。若日線收盤跌破該均線,將削弱看漲偏好,可能引發更深度回調至98.00附近。上方目標是突破心理關口100.00。若能果斷突破100.00,將為進一步上漲打開空間,目標指向3月高點100.64。

(本報導的技術分析借助人工智慧工具完成。)

美元常見問題(FAQ)

美元(USD)是美國的官方貨幣,也是許多其他國家的「事實上」貨幣,與當地紙幣一起流通。根據 2022年的數據,美元是世界上交易量最大的貨幣,占全球外匯交易額的88%以上,平均每天交易6.6萬億美元。第二次世界大戰後,美元取代英鎊成為世界儲備貨幣。在其歷史上的大部分時間裏,美元都是由黃金支撐的,直到1971年布雷頓森林協定(Bretton Woods Agreement)廢除了金本位製。」

「影響美元價值的最重要的單一因素是貨幣政策,這是由美聯儲(Fed)決定的。美聯儲有兩項任務:實現物價穩定(控製通脹)和促進充分就業。它實現這兩個目標的主要工具是調整利率。當物價上漲過快,通貨膨脹率高於美聯儲2%的目標時,美聯儲將加息,這有助於美元升值。當通貨膨脹率低於2%或失業率過高時,美聯儲可能會降低利率,這將給美元帶來壓力。」

在極端情況下,美聯儲還可以印更多美元,實施量化寬松政策。量化寬松是美聯儲在陷入困境的金融體系中大幅增加信貸流動的過程。這是一種非標準的政策措施,用於信貸枯竭,因為銀行不願相互放貸(出於對交易對手違約的擔憂)。當僅僅降低利率不太可能達到必要的效果時,這是最後的手段。這是美聯儲在2008年金融危機期間對抗信貸緊縮的首選武器。它涉及到美聯儲印刷更多的美元,並用這些美元主要從金融機構購買美國政府債券。量化寬松通常會導致美元走軟。」

量化緊縮(QT)是一個相反的過程,即美聯儲停止從金融機構購買債券,不再將其持有的到期債券的本金再投資於新的購買。這通常對美元有利。

推薦文章