能源衝擊:2026年對比2022年-法國巴黎銀行

來源 Fxstreet

相同的原因會產生相同的結果嗎?換句話說,伊朗戰爭及其引發的油氣價格飆升是否會導致類似於2022年的通脹衝擊?其對經濟增長的負面影響是否會與烏克蘭戰爭及隨後的能源衝擊相同?儘管存在相似之處,但仍有許多不確定因素。

當前由能源推動的通脹上升應較為溫和,因為與2022年相比,需求不那麼活躍,供應也不那麼受限。現有條件似乎不利於能源價格上漲的顯著傳導。然而,由於傳導存在滯後效應,且霍爾木茲海峽仍被封鎖,恢復正常的石油生產流量將需要時間,因此這一情況需要密切關注。

此外,央行已經從2021年至2023年的通脹衝擊中吸取了教訓。它們準備更快地採取行動,以應對任何溢出效應、第二輪效應以及價格上漲、通脹預期和工資之間的螺旋上升。這類第二輪效應尚未在數據中顯現,但央行對任何預警信號保持警惕。

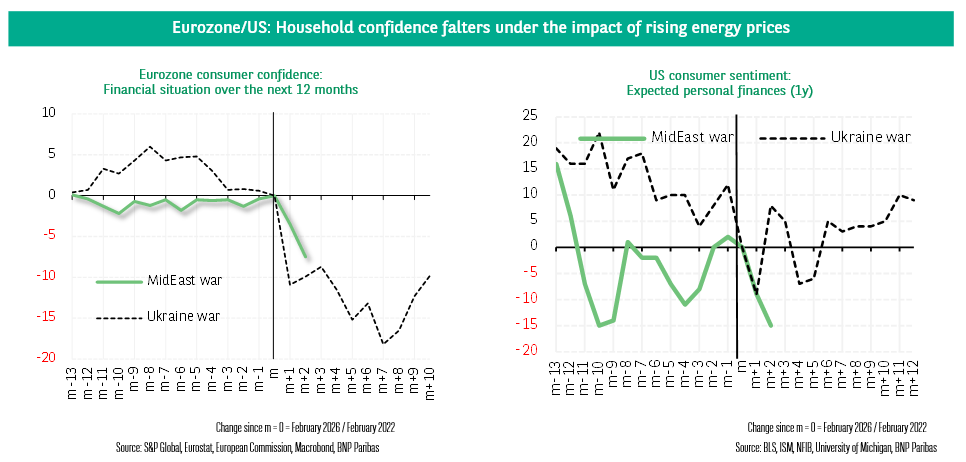

我們選取了一組指標,以追蹤由中東戰爭引發的這次新的能源衝擊對歐元區、美國、油氣市場和新興國家的經濟活動和價格的影響,並觀察當前形勢與2022年烏克蘭衝突爆發時的情況有多大相似性。

免責聲明:僅供參考。 過去的表現並不預示未來的結果。

推薦文章