比特幣可能跌破60,000美元的三個原因

- 比特幣在堅實的看跌動能中,今年第三次守住6萬美元關口。

- 周五約100億美元的比特幣期權到期偏向看跌,認沽期權價值5.37億美元遠超認購期權的1,753萬美元。

- 機構需求可能進一步疲軟,6月迄今資金流出已超過25億美元。

- 持有10至1萬枚比特幣的大戶繼續減持,加劇供應壓力。

周四,比特幣(BTC)徘徊在62,000美元附近,較前一日短暫跌破6萬美元後有所回升。儘管逢低買盤預期比特幣將從心理支撐區反彈,但即將到期的比特幣期權、交易所交易基金(ETF)資金流出以及大額錢包投資者的活動發出看跌信號,警示未來可能出現拋售加劇的風險。

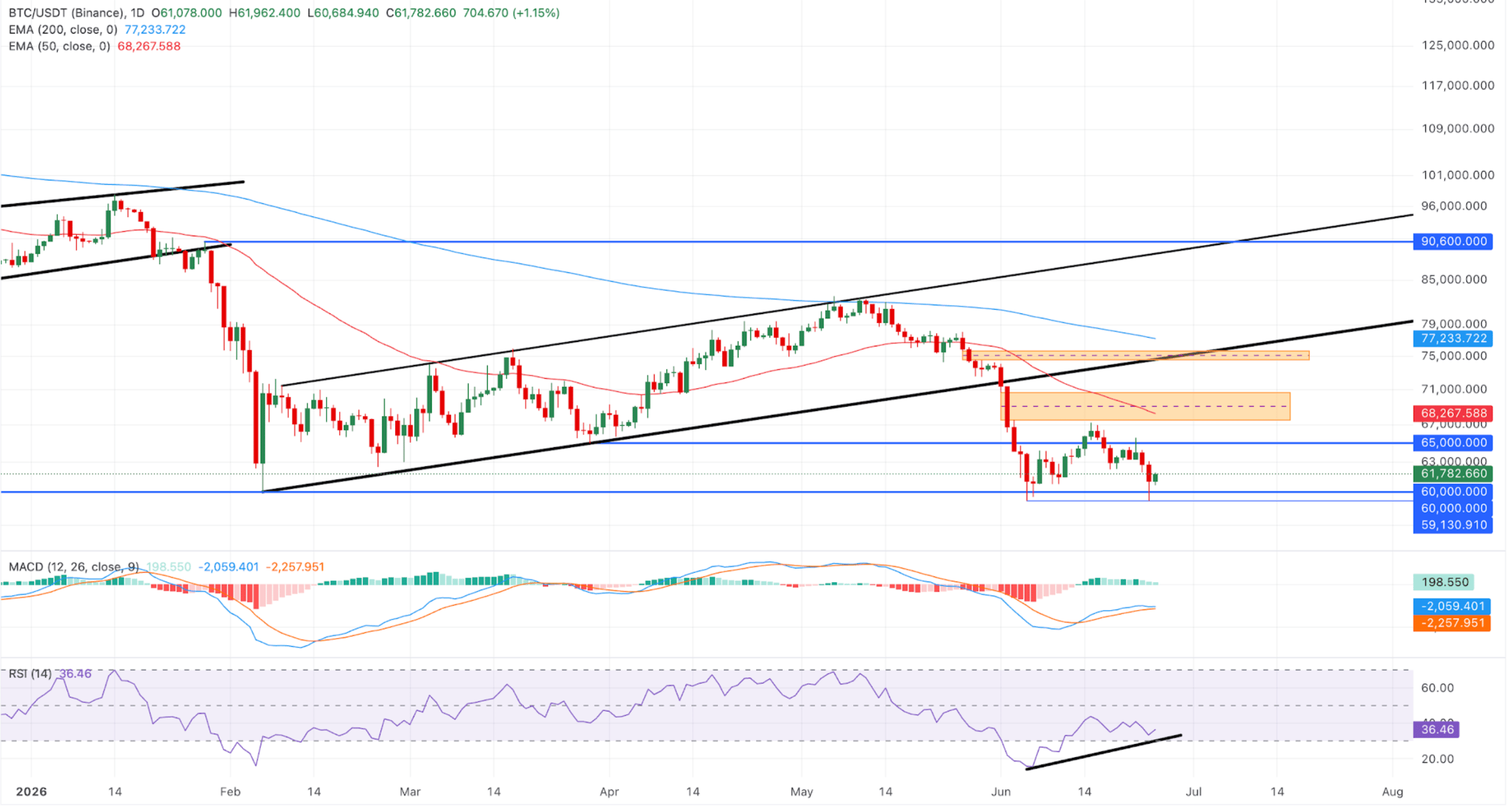

比特幣在6萬美元的技術支撐暫時穩固

儘管整體偏向看跌,比特幣在周四發稿時小幅回升至62,000美元附近。50日和200日指數移動均線(EMA)分別位於68,267美元和77,233美元,重申了長期下行趨勢。從技術角度看,價格已跌破此前引導收盤價約為66,377美元的上升趨勢線,表明之前的動態支撐已轉變為上方壓力。

不過,日線圖上的動能表現混合,移動平均趨同背離指標(MACD)正在測試其信號線,可能形成看跌交叉,同時正柱縮小。相對強弱指數(RSI)為36,低於中線,暗示上行動能仍受限,整體結構受壓制。

若比特幣收盤明確跌破6萬美元,可能暴露出2024年9月以來的低點風險,7月5日的低點53,485美元將成為近期支撐位。

上方初步阻力位於看跌的公平價值缺口區間,介於67,516美元至70,686美元之間,包含50日EMA的68,267美元。

儘管短期價格走勢顯示6萬美元附近的多頭韌性,但期權、鏈上及機構數據均顯示市場信心減弱。

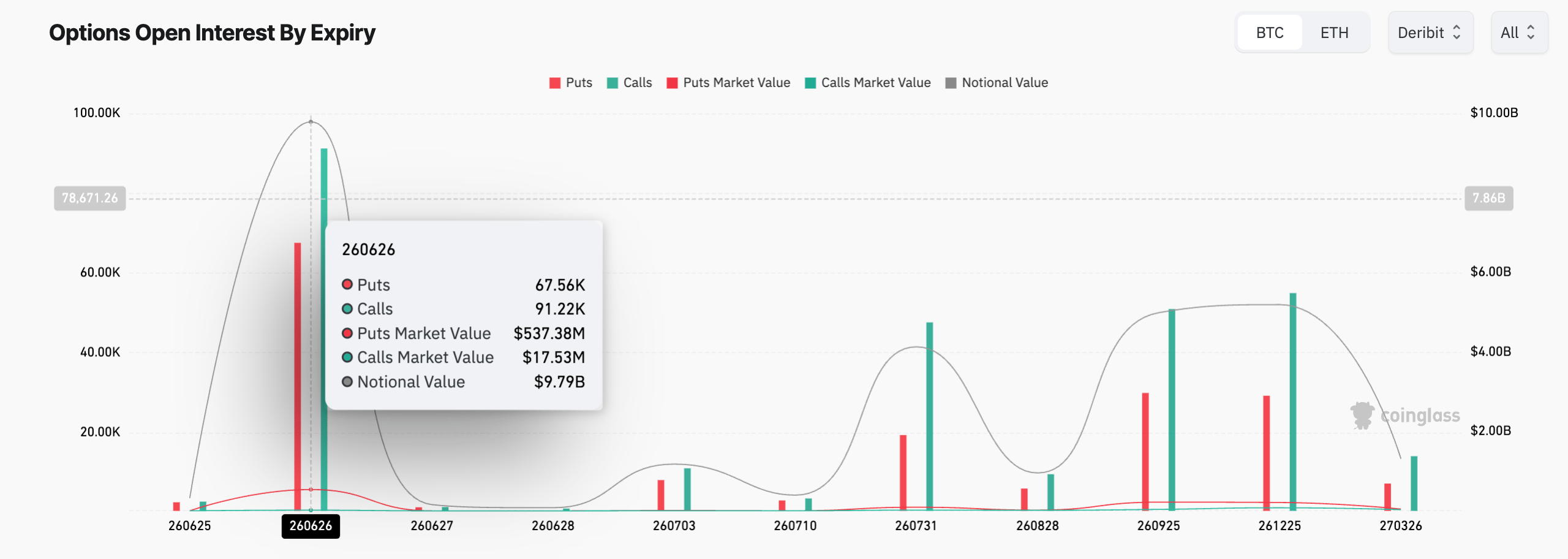

1. 周五約100億美元比特幣期權到期

比特幣期權到期成為短期重要催化劑。CoinGlass數據顯示,Deribit平台周五將有91,220份認購合約和67,560份認沽合約到期。儘管合約數量顯示多頭偏好,但成交量反映出賣方傾向。

認沽合約市值為5.3738億美元,遠高於認購合約的1,753萬美元,表明認購期權的開倉溢價較低,可能處於深度"價外"(OTM)狀態。與此同時,認沽期權更接近當前現貨價格,處於"價內"(ITM)狀態,溢價更高。

周五的比特幣期權到期確認了短期看跌偏向。然而,一旦約100億美元的到期合約結算完畢,比特幣可能會展現更穩定的方向性走勢。

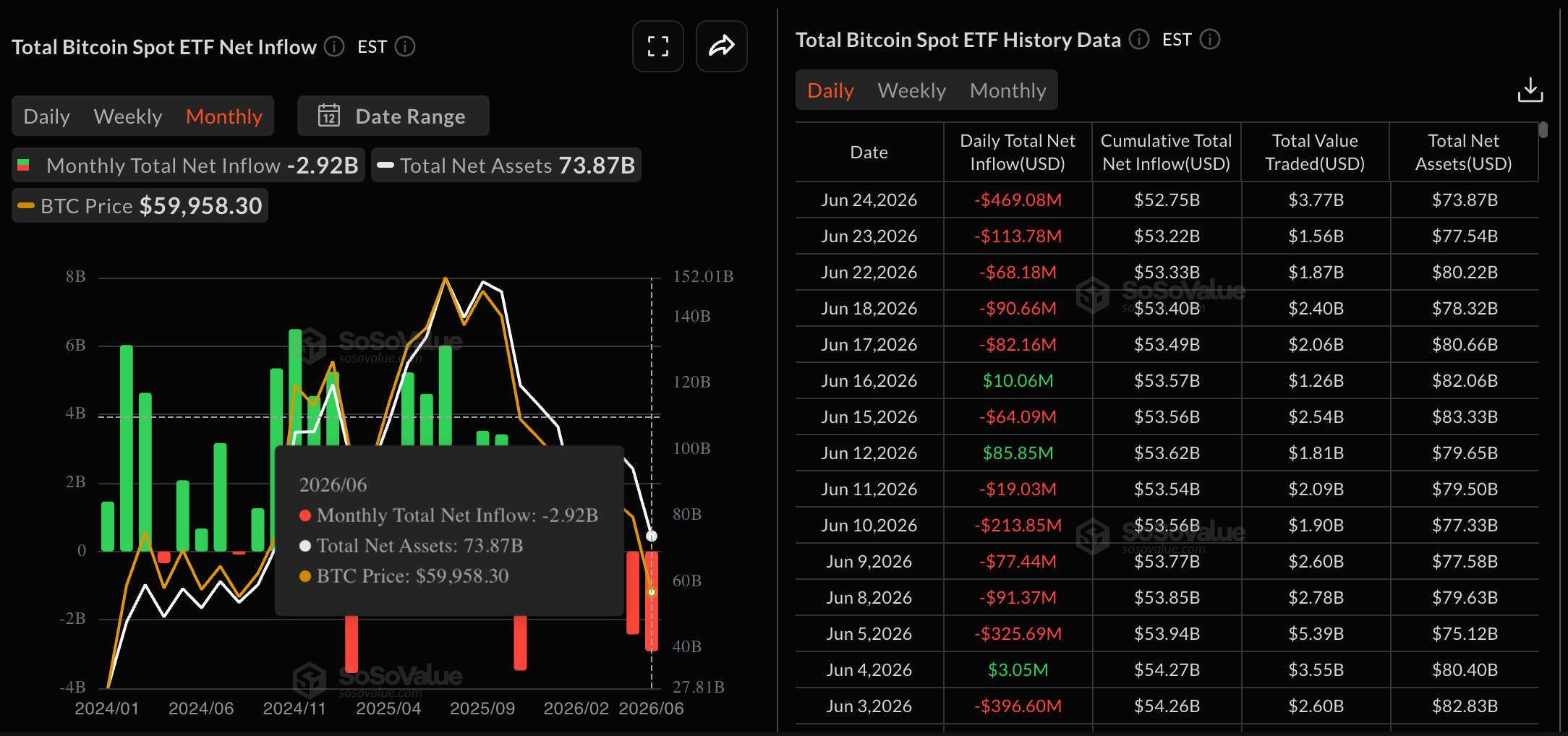

2. 機構疲軟使比特幣面臨更多下行風險

比特幣ETF已成為影響價格趨勢和市場情緒的重要資金池。數據顯示,本月迄今資金流出達25.2億美元,延續了上月24.3億美元的流出趨勢。本周持續的資金流出可能接近2024年11月和2025年2月分別創下的34.8億美元和35.6億美元的歷史紀錄。

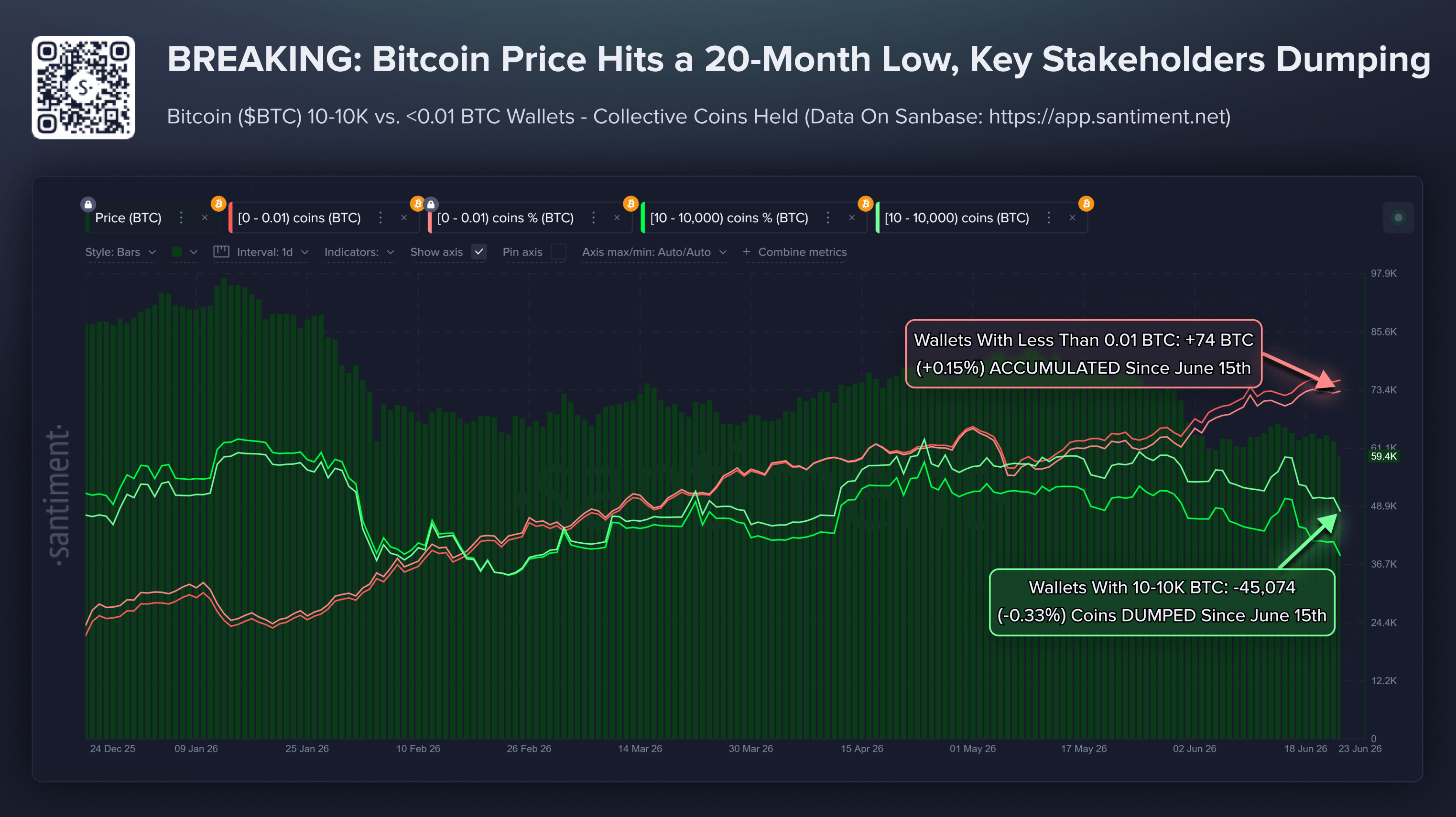

3. 大戶加入拋售行列

受機構減持影響,大額錢包投資者(鯨魚)也在削減比特幣持倉。Santiment數據顯示,持有10至1萬枚比特幣的投資者在過去8天內拋售了45,074枚比特幣。同一時期,持有少於0.01枚比特幣的散戶投資者累計買入74枚,反映出對6萬美元支撐反彈的預期。然而,關鍵支撐位的散戶炒作通常意味著進一步下跌空間。

比特幣何時及在何價位觸底?

儘管比特幣面臨跌破6萬美元的風險,但某些模式暗示今年晚些時候可能反彈。中國比特幣礦工江卓爾預計,基於Strategy的mNAV降至0.72,接近2022年5月牛轉熊時的0.7低點,比特幣價格將在2026年10月至12月間穩定在42,000至44,000美元區間。江卓爾認為,mNAV觸底可能預示比特幣將在約六個月內見底,參考了MSTR在上一個週期的mNAV底部。

這一時間線與比特幣在下一次減半事件前約500天觸底的理論相符,距離即將到來的第五次比特幣減半約還有670天。從江卓爾預計的12月底部算起,距離潛在的4月比特幣減半不足500天,支持了反彈的觀點。

(本文技術分析部分借助AI工具完成。)

加密貨幣指標常見問題(FAQ)

每種加密貨幣的開發人員或創建者決定可以鑄造或發行的令牌總數。這些資產中只有一定數量的資產可以通過挖礦、押註或其他機製來開采。這是由底層區塊鏈技術的算法定義的。另一方面,流通供應也可以通過燃燒代幣或錯誤地將資產發送到其他不兼容的區塊鏈地址等行為來減少。

市場資本化是某種資產的流通供應量乘以該資產的當前市場價值的結果。

交易量是指在規定的交易時間內(例如24小時)買賣雙方之間交易或交換的特定資產的代幣總數。它用於衡量市場情緒,這一指標結合了中心化交易所和去中心化交易所的所有交易量。交易量的增加通常意味著對某種資產的需求,因為越來越多的人在買賣加密貨幣。

融資利率是一個概念,旨在鼓勵交易員建立頭寸,並確保永久合約價格與現貨市場相匹配。它定義了交易所的一種機製,以確保未來價格和指數價格定期支付趨同。當融資利率為正時,永續合約的價格高於市價。這意味著多頭交易者向空頭交易者支付費用。另一方面,負融資利率意味著永久價格低於市價,因此持有空頭頭寸的交易者向持有多頭頭寸的交易者支付費用。

推薦文章