【深度】從美光季績說起:存儲芯片的超級牛市,能走多遠?

前言:

在2026年的這個初夏,存儲芯片行業似乎正在經歷一場前所未有的「超級春天」。正當大家都在猜測這個「春天」能持續多久時,大幅波動不期而至。

在今年以來累漲超90%後,費城半導體指數於2026年6月23日出現大調整,單日下挫近8%,翌日(6月24日)再微跌0.18%,指數重磅股美光科技(MU.US)在公佈季績前夕收市微跌0.31%。

然而,收市後不久,美光交出一份碾壓全市場預期的季報,瞬間扭轉資金情緒,股價盤後大漲超12%,直接點燃全球存儲板塊的做多熱情。

這份財報最亮眼的地方,是兩大核心業務極其強勁的增速:雲存儲業務(CMBU)截至2026年5月28日止2026財年第3財季收入同比大增306.65%,環比增長77.69%,至137.69億美元,毛利率直衝83%,較上年同期擴大25個百分點;核心數據中心業務(CDCB)季度收入按年漲幅突破6倍,按季增1倍,至115.24億美元,毛利率更是高達87%,按年擴大49個百分點,創下歷史新高。AI算力對高帶寬內存、企業級閃存的饑渴程度,已經完全體現在場上的利潤表里。

行情很快傳導至亞太市場。韓股應聲高漲,韓國綜合指數狂飙5.42%,三星電子大漲5.29%,SK海力士大漲13.06%。作為美光最直接的競爭對手,兩家韓企的上漲邏輯高度一致:HBM 高帶寬內存訂單供不應求,高端存儲產能被雲廠商長期鎖定。

事實上,不止韓國兩大芯片巨頭和美光,從西部數據(WDC.US)分拆出來的閃存和固態硬盤公司閃迪(SNDK.US)今年以來股價累漲706.50%,為納斯達克100指數漲幅最大的成分股,可反映資本對於存儲產業鏈的熱捧。

但狂歡之餘,大家或許有一個疑問:過去幾十年反復起落、暴漲暴跌的存儲芯片,真的能擺脫「兩年繁榮、兩年蕭條」的宿命?這一輪由算力催生的行業春天,究竟是短暫的漲價反彈,還是延續數年的超級週期?

從「白菜價」到「戰略資源」:存儲芯片的涅槃重生

要理解這場狂歡,我們得先看看存儲芯片這棵「老樹」是如何開出「新花」來。

存儲芯片,通俗來說就是電子設備的「記憶倉庫」,主要分為負責臨時數據讀寫的DRAM(如電腦內存條)和負責長期數據保存的NAND Flash(如固態硬盤)。自上世紀七八十年代誕生以來,這個行業就刻滿了週期性的基因。

存儲晶圓廠屬於重資產項目,一座先進工廠投資動辄百億美元,從建廠、調試到滿產,最少需要18到24個月。下游手機、PC需求回暖,會驅使廠商啟動擴產;等到產能大規模落地,消費電子景氣度往往已回落,海量芯片瞬間過剩,價格暴跌,行業進入虧損寒冬。

過去三十多年,全球存儲行業歷經多輪牛熊輪回。上行週期里芯片價格翻倍,下行階段DRAM現貨價最多跌去80%,大量中小廠商破產出局。

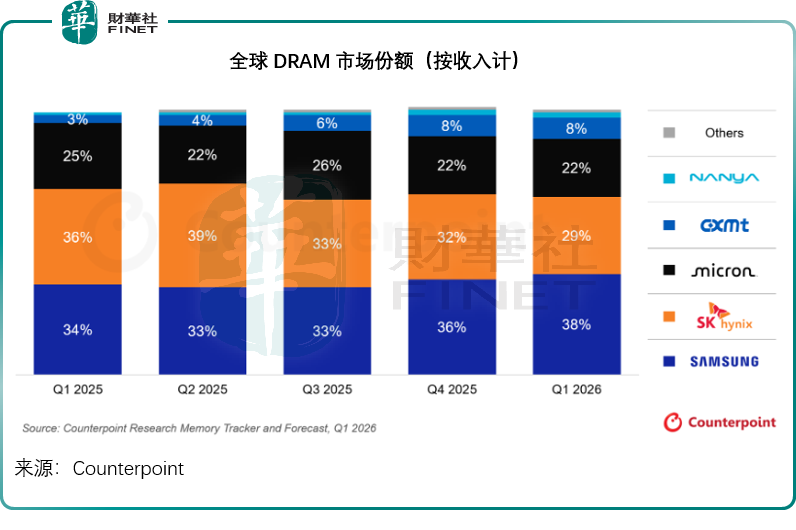

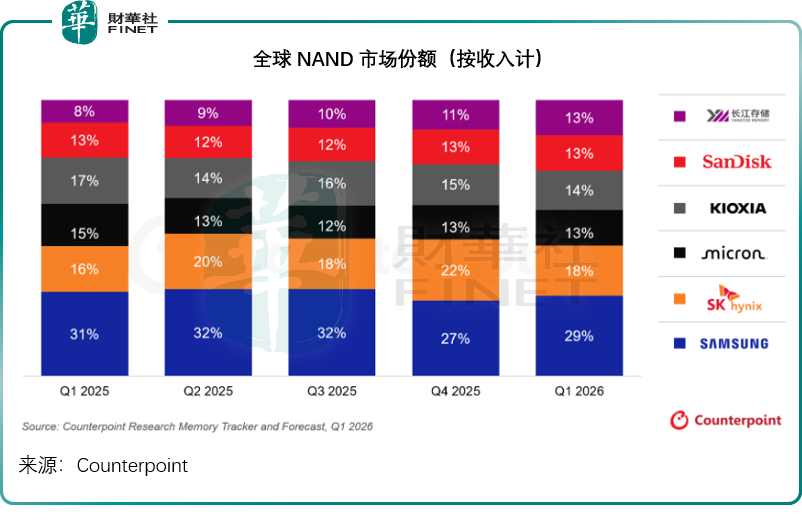

經過殘酷洗牌,全球形成高度寡頭壟斷格局:DRAM市場由三星、SK海力士、美光三家牢牢把控,根據調研機構Counterpoint Research的數據,2026年第1季這三大巨頭在DRAM市場合共佔據約89%份額;NAND閃存則由三星、SK海力士、美光、铠俠、閃迪五家瓜分,市場集中度達87%,見下圖。

以往拉動行業復甦的主力,是手機出貨量、PC換機這類消費電子需求,而其週期的起伏往往與用戶的使用和系統更新關聯。直到AI時代到來,這套運行規則正在被深刻改寫,而改寫規則的是HBM高帶寬內存。

大家日常電腦、服務器用的普通DDR內存,是平鋪安裝在主板上的,就像地面平鋪的多條小路,數據傳輸距離長、通道窄、速度有限,足夠滿足辦公、浏覽、普通服務器運算,但完全跟不上AI大模型的算力需求。

AI訓練需要每秒吞吐海量數據,傳統DDR內存的傳輸速度、數據吞吐量會直接成為算力瓶頸,HBM(高帶寬內存)就是為解決這個痛點而生。

HBM的核心存儲介質仍然是DRAM,但它抛棄了傳統平鋪設計,通過矽通孔(TSV)技術將多顆DRAM芯片垂直堆疊,再通過矽中介層(silicon interposer)近距離貼合在GPU旁邊。

傳統DDR的數據總線寬度僅為64位,而HBM的總線寬度達到1024位(部分高端規格達4096位),相當於把小路改成立交橋式的多層超級高速路,數據傳輸距離大幅縮短、通道翻倍拓寬,速度、帶寬、能效全面碾壓傳統內存。

HBM的叠代歷程,就是一部持續提速擴容、適配高端算力的進化史。早在2013年,行業推出初代HBM1,僅4層堆疊,帶寬有限,主要用於高端顯卡,併未大規模普及;2016年叠代出HBM2,堆疊層數、傳輸速度大幅提升,開始逐步進入專業算力領域;後續升級的HBM2E進一步優化速率、提升單顆容量,性能穩步進階。

真正引爆AI產業的是HBM3和HBM3E,也是當前AI服務器的主流剛需配置,帶寬較初代產品提升數倍,完美適配大模型訓練、推理的海量數據吞吐需求;而最新叠代的HBM4,更是朝著超高帶寬、超低功耗方向升級,將支撐未來更高階的AI算力叠代。

和傳統DDR內存相比,HBM體積更小、功耗更低、數據吞吐能力極強,是AI算力的「剛需基石」。也正因極強的稀缺性和不可替代性,HBM成為本輪存儲行情的核心龍頭,極高的產品溢價撐起了美光、三星、SK海力士的超高毛利,徹底改寫了行業盈利邏輯。

AI重構供需,存儲芯迎來春天

美光剛剛公佈的季績中,兩大核心業務板塊的業績飙升,就是產業變革最直觀的體現。

其雲存儲業務部(CMBU)專攻亞馬遜(AMZN.US)、微軟(MSFT.US)、谷歌(GOOG.US)、阿里雲等頂級雲廠商客戶,產品以HBM高帶寬內存與DDR5高端服務器內存為主。AI訓練服務器對DRAM容量的消耗是傳統服務器的8至10倍,HBM更是決定算力能否跑起來的剛需硬件。頭部雲廠商簽下3到5年長約鎖定產能,訂單剛性強,尤其在當前供不應求的行情中。該業務分部於5月末財季營收及盈利大增,運營利潤率更較上年同期提升32個百分點,至78%的豐厚水平,足以證明美光對下游客戶的議價力。

美光的核心數據中心(CDBU)業務,則涵蓋政企和中小雲廠商的通用服務器內存、企業級SSD及全部NAND閃存業務。AI訓練會產生海量數據集,推理場景又需要大容量固態盤做緩存,企業級存儲需求井噴。該板塊的最新季度營收同比大增653.20%,毛利率按年上升49個百分點,至87%,經營利潤率顯著擴大63個百分點,至83%,定價權之強可見一斑。

在AI時代,需求端換了主角:原本佔主導的消費電子需求退居其次,數據中心一躍成為存儲芯片第一大下游。AI算力建設不應只是短期風口,隨著萬卡智算中心持續落地,全球雲廠商資本開支連年上調,存儲從電腦配件,升級為算力基建的剛性耗材,需求持續性被無限拉長。

與此同時在供給端,三星、SK海力士、美光達成了默契,將有限的晶圓、封裝資源優先傾斜給HBM、DDR5、企業級SSD等高毛利產品,主動壓縮消費級通用存儲的新增投放量。鑒於產能爬坡週期長達兩年,即便現在建廠,2027年之前都難有大量新增產能入市。

一邊是持續增長的長期訂單,一邊是克制的產能擴張,傳統短週期被拉長。機構普遍判斷,DRAM供需缺口在短期內將維持高位,結構性缺貨至少可以延續到2028年,甚至有機構預警可能延長至2030年,存儲正式從「週期品」邁入「成長+週期」的超級上行階段。

全球競爭格局的新變量

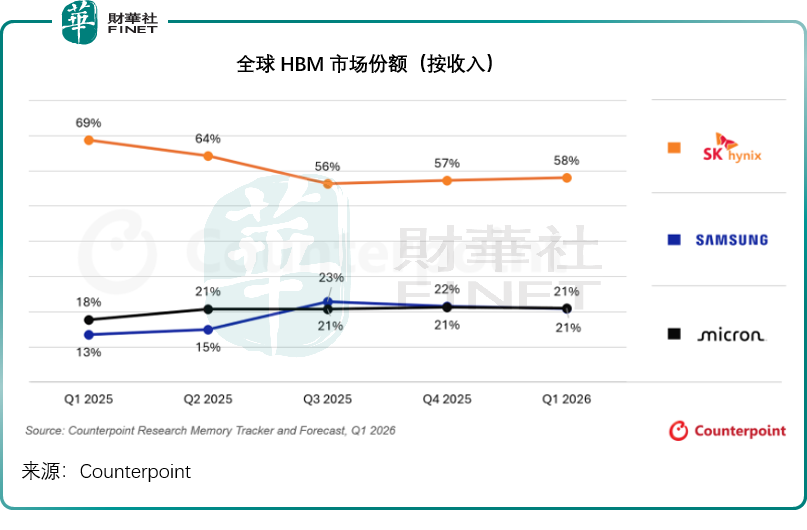

全球競爭格局也隨之演變:韓企牢牢佔據HBM第一梯隊,SK海力士憑借先發優勢佔據HBM技術高地,當前HBM市場份額接近六成;三星憑借全產業鏈優勢(內存+閃存)加速追趕,HBM份額已升至21%;美光則依託北美雲廠商訂單穩住高端基本盤,HBM份額保持在21%水平,如圖所示。

不可忽視的是,中國企業正成為格局中的新變量。長江存儲在3D NAND領域實現國產突破,市場份額穩步提升,從前面的圖中可以看到,長江存儲在全球NAND的市場份額從一年前的8%,擴大至2026年第1季的13%。

長鑫存儲在DRAM領域持續擴產,2026年營收預計將邁上新台階,從上面的圖可以看到,長鑫存儲的DRAM全球市場份額從2025年第1季的3%擴大至2026年第1季的8%。儘管在HBM等尖端領域短期內仍難撼動韓美巨頭,但在中低端通用存儲市場,中國廠商的產能釋放將對全球供需和價格體系產生日益深刻的影響。

牛市能走多久?機遇與風險併存

從客觀角度來看,這輪週期的確具備極強的韌性。與過去由智能手機或PC換機潮引發的短期脈衝不同,AI基礎設施建設是一場長期的「軍備競賽」。亞馬遜、微軟、谷歌等科技巨頭在2026年的資本支出預計將高達7,600億美元。為了鎖定未來的算力,這些巨頭甚至不惜支付高額預付款,與存儲廠商簽訂3到5年的長期供貨協議。這種深度的利益綁定,極大地平滑了傳統週期的劇烈波動,讓高景氣度得以延續。

AI算力建設的存儲紅利還遠未結束。大模型從訓練走向大規模落地推理,機器人、自動駕駛、邊緣計算陸續鋪開,會持續催生海量內存與閃存需求。HBM4(2026年第2季已量產)、HBM4E(已向頭部客戶出樣)、下一代DDR6、超高堆疊3D NAND等技術叠代,會不斷打開產品單價與盈利空間,高端存儲應可在一段時間內維持高景氣。

寡頭的產能紀律依舊牢固。經歷過多輪虧損週期之後,海外三大廠商不會再重蹈盲目擴產的覆轍,資本開支或將優先投向HBM、DDR5、企業級SSD等高附加值新品,通用存儲不會再次出現產能過剩。美光已落地16份跨領域長期戰略供貨協議(SCA),覆蓋公司約兩成的DRAM出貨量和1/3的NAND出貨量,其中14份合約保底營收達千億美元,客戶合計繳納220億美元履約保證金——行業商業模式已從「週期博弈」轉向「長協鎖定」,價格下行的風險或大幅降低。

而且,存儲芯片已上升為科技戰略物資,各國政企數據中心國產化採購穩步推進,給國產廠商留出穩定的替代空間。如上文所述,長江存儲和長鑫存儲的全球市佔率有明顯提升,在中低端通用存儲市場逐步填補海外巨頭戰略性退出的缺口。

然而,春天的背後依然潛伏著隱憂,

首先,AI資本開支存在階段性波動。如果全球雲廠商削減算力預算,大模型行業融資降溫,服務器存儲訂單會快速收縮,最先承壓的就是DDR5與企業SSD業務,板塊估值會迎來劇烈回調。當前全球存儲股價已累積巨大漲幅,一旦需求不及預期,高估值會率先迎來殺跌。

其次,產能釋放的壓力終會到來。2027年後,海外新建晶圓廠逐步投產,HBM與高端內存產能會穩步增加;同時三大巨頭的競爭已從價格戰轉向技術卡位和長期協議綁定,能否保持80%以上的超高毛利率仍有待觀察。

最後,消費電子需求依舊疲軟。手機、PC出貨量遲遲看不到全面復甦,普通DRAM、消費級NAND始終處於弱需求狀態。一旦AI算力需求放緩,行業會立刻回歸傳統週期,低端存儲率先開啟價格戰,拖累整體行業盈利。

總結來看:未來兩年,由HBM、服務器存儲主導的結構性行情大概率延續,高毛利產品持續量價齊升;但到2027年下半年,隨著產能集中釋放,行業或再次迎來供需平衡,本輪超級週期的上行段大概率會在那時進入尾聲。這不是永久的牛市,只是一輪被AI拉長的超級上行週期。

東方破曉:中資力量的崛起與港股新機遇

在這場全球存儲盛宴中,中國企業併未缺席,反而正在迎來前所未有的歷史性機遇。

海外三大巨頭為了追逐HBM的高額利潤,戰略性地退出了部分傳統DDR4和NAND的存量市場。這恰恰為國產存儲廠商騰出了空間。

一、晶圓制造

1)中芯國際(00981.HK):國內第一大晶圓代工企業,在存儲領域主要為長鑫存儲和長江存儲提供存儲控制器、接口芯片等配套邏輯芯片的代工,同時量產NOR Flash、嵌入式存儲芯片。存儲漲價帶動代工產能滿負荷運轉,營收與毛利率應可持續修復,是國產存儲上游的核心受益標的。

2)華虹宏力(01347.HK):嵌入式非易失性存儲(eNVM)產能國內領先,是兆易創新(03986.HK)NOR Flash的第一大代工廠,車規、工業級存儲代工訂單持續放量,12英寸產能加速爬坡,業績彈性較強。

二、存儲芯片設計

兆易創新(603986.SH,A+H上市):國內存儲設計龍頭,今年年初在港交所上市,全球第二大NOR Flash廠商,利基型DRAM國內領先,深度綁定長鑫存儲供應鏈,是港股中主業聚焦存儲設計的核心標的。

已向港交所遞表的標的還有A股上市的佰維存儲(688525.SH)和江波龍(301308.SZ),前者主營存儲模組、嵌入式SSD與先進封測,後者主要業務為存儲器和主控芯片的研發設計、封裝測試、技術支持和銷售。

三、中游原廠

長江存儲(NAND閃存)、長鑫存儲(DRAM內存)是國產存儲「雙子星」。雖然兩家主體尚未登陸資本市場,但它們帶動整條上下游產業鏈繁榮。長存量產232層3D NAND,打破海外五強壟斷;長鑫實現DDR5內存量產,拿下國內服務器、工控內存訂單,大幅壓縮海外廠商在國內政企市場的份額。

受原廠技術突破拉動,港股存儲主控芯片、固件方案、封測環節的配套企業訂單持續增長,國產替代紅利沿著產業鏈逐層兌現。

四、下游模組與封測賽道

港股暫無純粹的存儲封測龍頭,但內地封測大廠已深度佈局存儲封測領域,包括深科技(000021.SZ)、通富微電(002156.SZ)、長電科技(600584.SH)等。

整體來看,港股國產存儲企業的投資邏輯分為兩層:短期吃行業漲價帶來的業績彈性,跟隨美光、韓股龍頭的景氣度波動;中長期賺取國產化替代的成長紅利。NOR Flash、利基DRAM、嵌入式存儲率先實現突圍,而服務器級內存、企業級SSD還需要3-5年追趕週期,成長空間清晰可見。

尾語

存儲芯片的春天,或許不會再像過去那樣以兩三年為一個輪回地潮起潮落。在AI的驅動下,它正在褪去傳統大宗商品的週期外衣,披上科技成長股的戰袍。

但投資者必須分清趨勢與泡沫:高端HBM、服務器存儲的結構性緊缺或許還會持續兩年,屬於行情主線;而普通消費級存儲依舊擺脫不了週期宿命。當海外新產能在2027年集中落地,本輪超級週期或會迎來拐點。

對於中資產業鏈而言,這一輪行業上行不只是短期漲價紅利,更是追趕海外巨頭的黃金窗口期。港股的國產存儲標的,既會跟隨全球週期起舞,也會憑借國產化訂單走出獨立行情。潮起時擁抱景氣,潮落時堅守技術突圍,這才是存儲行業穿越牛熊的根本邏輯。

推薦文章