英鎊保持週漲幅,美聯儲加息疑慮加深

- 疲軟的非農就業數據修正將美聯儲加息預期推遲至十月。

- 英國服務業採購經理人指數(PMI)收縮使英鎊的技術性反彈顯得脆弱。

- 英國央行講話和美聯儲會議紀要引導下一步政策重新定價。

週五,英鎊兌美元企穩,但隨著投資者對美聯儲9月會議加息的懷疑加深,英鎊本週有望上漲超過1%。GBP/USD在1.3350附近盤整,保持不變。

GBP/USD企穩,交易員將美聯儲加息押注推遲至九月之後

儘管6月非農就業數據不及預期且4月和5月數據被下調,顯示這兩個月共減少了7.4萬個就業崗位,但美國勞動力市場依然穩健。交易員對這一數據反應後,預計加息將推遲至十月而非九月。

新任美聯儲主席凱文·沃什(Kevin Warsh)雖然未提供前瞻指引,但重申了美聯儲應對通脹的承諾。下週,交易員將密切關注聯邦公開市場委員會(FOMC)會議紀要的發布,並期待7月14日公布的下一份美國通脹報告。

除會議紀要外,ISM服務業採購經理人指數(PMI)將提供有關通脹和就業狀況的線索。預計截至7月4日當週的初請失業金人數將從21.5萬上升至21.9萬。

在英國,政治不確定性未能支撐英鎊,目前英鎊接近6月中旬以來的水平,低於關鍵的200日簡單移動平均線(SMA)1.3399。

儘管安迪·伯納姆(Andy Burnham)重申了對現行財政規則的承諾,投資者仍顯謹慎。與此同時,《獨立報》披露他正在考慮為年輕人提供所得稅減免,以幫助他們進入房地產市場。

數據方面,英國6月標普全球服務業PMI進一步惡化,從49.3降至48.8,主要因新訂單連續第四個月下降。報告顯示企業面臨持續的成本壓力和消費者限制。

下週,英國議程將包括英國央行官員的講話以及金融穩定報告的發布。

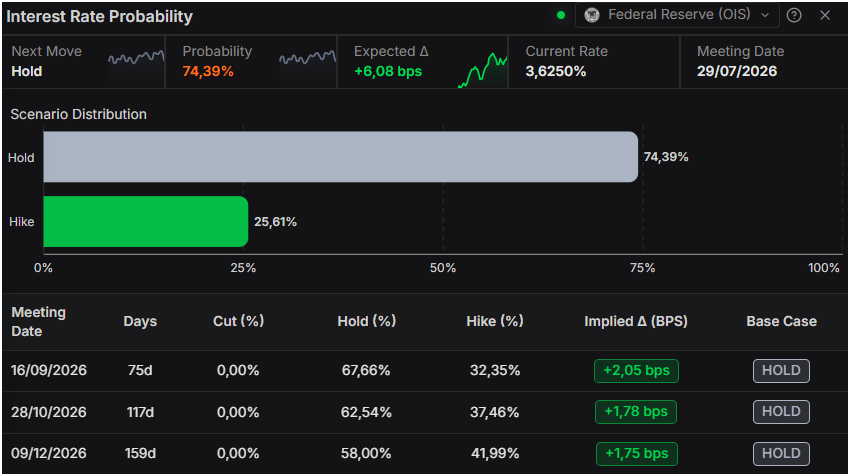

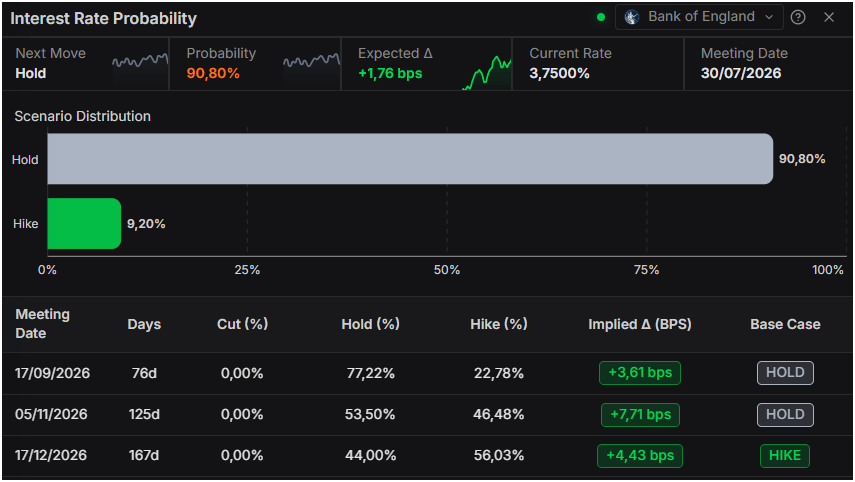

美聯儲和英國央行利率預期

根據Prime Terminal數據,貨幣市場顯示美聯儲2026年不太可能加息,概率為46%。

與此同時,期貨市場暗示2026年底前加息的概率為70%。

GBP/USD價格預測:技術前景

在日線圖上,GBP/USD交易於1.3354,位於關鍵簡單移動平均線(SMA)群集下方,該均線群現匯聚於1.3409附近,短期內限制了該貨幣對的上漲空間。價格位於該阻力SMA之下,以及從約1.3520起的更廣泛的下行阻力趨勢線之下,表明近期反彈更像是在仍受限結構內的修正性反彈。相對強弱指數(RSI,14)約為53,顯示動能略有改善,但不足以抵消這些上方阻力的壓力。

上方阻力位於1.3409的SMA區域,隨後是約1.3520的下降阻力趨勢線,此處以往的反彈多次受阻。下方結構性支撐與起點約為1.3159的長期上升支撐趨勢線相符,若該區域被持續突破,儘管當前動能略顯積極,仍可能引發更深的回調。

(本報導的技術分析借助人工智慧工具完成。)

英鎊常見問題(FAQ)

英鎊(GBP)是世界上最古老的貨幣(公元886年),也是英國的官方貨幣。根據2022年的數據,它是全球第四大外匯交易單位,占所有交易的12%,平均每天6300億美元。它的主要交易對是英鎊/美元,也被稱為「Cable」,占外匯的11%,英鎊/日元,或被交易員稱為「龍(Dragon)」(3%),歐元/英鎊(2%)。英鎊由英格蘭銀行(BoE)發行。

「影響英鎊價值的唯一最重要的因素是英格蘭銀行決定的貨幣政策。英國央行的決定是基於它是否實現了「物價穩定」的主要目標——穩定在2%左右的通脹率。實現這一目標的主要工具是調整利率。當通脹過高時,英國央行將試圖通過提高利率來控製通脹,從而提高個人和企業獲得信貸的成本。這總體上對英鎊有利,因為更高的利率使英國成為對全球投資者更具吸引力的投資場所。當通脹降得太低時,這是經濟增長放緩的跡象。在這種情況下,英國央行將考慮降低利率以降低信貸成本,這樣企業就會借入更多資金,投資於促進增長的項目。」

「公布的數據可以衡量經濟的健康狀況,並可能影響英鎊的價值。GDP、製造業和服務業pmi以及就業等指標都可以影響英鎊的走勢。強勁的經濟有利於英鎊。這不僅會吸引更多的外國投資,還可能鼓勵英國央行提高利率,這將直接推高英鎊。否則,如果經濟數據疲軟,英鎊可能會下跌。」

「英鎊的另一個重要數據是貿易帳。該指標衡量的是一個國家在一定時期內出口收入與進口支出之間的差額。如果一個國家生產非常受歡迎的出口產品,其貨幣將純粹受益於尋求購買這些商品的外國買家所創造的額外需求。因此,凈貿易余額為正會使貨幣走強,反之亦然。」

推薦文章