A Semana em Wall Street do TradingKey: Trégua no Irã esfria a inflação, tom hawkish do Fed sobre juros, mas ações dos EUA ainda terminam a semana em alta

Retrospectiva e Análise do Mercado da Semana Anterior

TradingKey - O cessar-fogo geopolítico entre os Estados Unidos e o Irã na segunda-feira, 15 de junho, marcou um grande avanço, reabrindo o Estreito de Ormuz e fazendo o petróleo Brent cair 4,8%, para cerca de 83 dólares por barril, o que aliviou significativamente as preocupações com a inflação global. No cenário doméstico, as vendas no varejo de maio saltaram 0,9% na comparação mensal, superando as expectativas, com o núcleo do grupo de controle subindo 0,7%, demonstrando um consumo resiliente. Enquanto isso, a produção industrial de maio avançou ligeiramente 0,1%, mostrando uma melhora constante na manufatura doméstica apoiada por tarifas e pela atividade do setor de energia, apesar de ter ficado ligeiramente abaixo das estimativas de consenso.

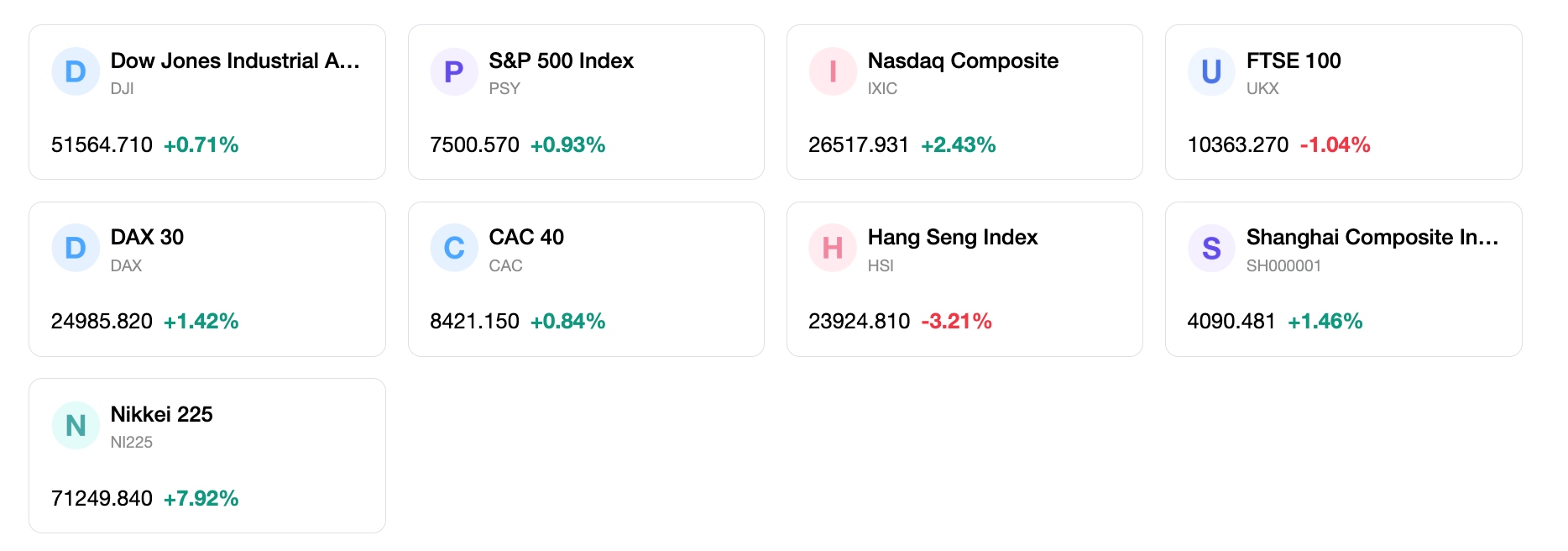

Em uma semana de negociações encurtada por feriado, encerrada na quinta-feira, 18 de junho, antes do feriado do Dia da Independência Nacional de Juneteenth na sexta-feira, 19 de junho, os principais índices de ações dos EUA registraram ganhos semanais sólidos. O S&P 500 subiu 0,9% no período, fechando a 7.500,58, marcando sua décima primeira semana positiva em doze, enquanto o Nasdaq Composite saltou 2,4% para encerrar a 26.517,93, impulsionado por uma recuperação da tecnologia no final da semana. O Dow Jones Industrial Average terminou em território positivo, fechando a 51.564,70 após um ganho discreto de 0,14% na quinta-feira. As ações de semicondutores registraram alta volatilidade, sofrendo um forte recuo na quarta-feira após sinais monetários hawkish, mas se recuperaram fortemente na quinta-feira, com o iShares Semiconductor ETF saltando mais de 6%, liderado por uma alta de 10,6% na Intel e uma alta de 3% na Nvidia.

A reunião do Comitê Federal de Mercado Aberto em 17 de junho foi o principal evento da semana, marcando a estreia de Kevin Warsh como presidente do Federal Reserve. Embora o Fed tenha mantido por unanimidade a faixa-alvo da taxa básica de juros estável em 3,50% a 3,75%, o Resumo das Projeções Econômicas atualizado apresentou uma mudança hawkish. A mediana do gráfico de pontos projetou um aumento de taxa até o final de 2026, com meta de 3,75%, uma reversão completa em relação aos cortes de juros projetados em março. O presidente Warsh demonstrou uma mudança clara na comunicação, encurtando drasticamente o comunicado oficial de política monetária para apenas 132 palavras, eliminando as orientações futuras (forward guidance) anteriores sobre cortes de juros e declarando explicitamente o compromisso absoluto do Comitê com a estabilidade de preços.

O sentimento do mercado oscilou entre o alívio geopolítico e a cautela monetária. O apetite ao risco aumentou no início da semana com o cessar-fogo no Oriente Médio e a queda nos preços do petróleo, mas azedou brevemente na quarta-feira, à medida que os investidores digeriam as projeções de juros hawkish do Fed. No entanto, o sentimento se recuperou fortemente na quinta-feira, catalisado pelo anúncio do governo Trump de uma parceria entre a Intel e a Apple para fabricar chips internamente, o que desencadeou fluxos de entrada substanciais em ações de tecnologia e semicondutores. Enquanto isso, os rendimentos dos Treasuries sofreram uma modesta pressão de alta, com os mercados de renda fixa se ajustando a um horizonte de taxas mais altas por mais tempo, enquanto a realização de lucros pós-IPO fez com que a recém-listada SpaceX reduzisse os ganhos recentes.

No geral, o mercado de ações dos EUA está operando sob a lógica de um crescimento resiliente colidindo com uma política monetária restritiva. O ciclo econômico subjacente permanece robusto, caracterizado por um mercado de trabalho saudável, atividade manufatureira estável e forte demanda dos consumidores, o que mitiga efetivamente os riscos imediatos de estagflação. Embora a postura hawkish do Federal Reserve atue como um vento contrário para os valuations, espera-se que o arrefecimento da inflação impulsionada pela energia, decorrente da trégua geopolítica, acabe por aliviar as pressões sobre os preços. Nesse ínterim, os fundamentos corporativos sólidos e o apoio político direcionado à manufatura de alta tecnologia estão compensando a dinâmica de taxas restritivas, mantendo intacta a tendência de alta mais ampla.

Principais Direcionadores do Mercado e Investimentos da Próxima Semana

Olhando para a semana de 22 de junho, a divulgação de vários dados econômicos cruciais assumirá o papel principal. Na quinta-feira, 25 de junho, os investidores analisarão os dados de Renda e Gastos Pessoais de maio, os Pedidos de Bens Duráveis e a estimativa final do Produto Interno Bruto do primeiro trimestre. A divulgação mais crítica ocorre na sexta-feira, 26 de junho, com a publicação do índice de preços de Gastos com Consumo Pessoal (PCE) de maio, o indicador de inflação preferido do Federal Reserve, juntamente com a leitura final da pesquisa de Sentimento do Consumidor da Universidade de Michigan. Além disso, dados de habitação e da atividade manufatureira regional fornecerão mais pistas sobre o crescimento, incluindo o Índice de Manufatura do Fed de Richmond na terça-feira, 23 de junho, e as Vendas de Casas Novas de maio na quarta-feira, 24 de junho.

Espera-se que a narrativa do mercado na próxima semana se volte diretamente para a dinâmica da inflação e as expectativas para a política do Fed. Os investidores analisarão minuciosamente o deflator do PCE para ver se as métricas do núcleo da inflação estão começando a moderar ou se a mudança hawkish no gráfico de pontos (dot plot) foi totalmente justificada. Embora a recente queda nos preços do petróleo bruto após a reabertura do Estreito de Ormuz leve tempo para se refletir no núcleo da inflação de serviços, ela deve começar a arrefecer os números cheios e fortalecer a confiança do consumidor. Consequentemente, qualquer surpresa de alta no núcleo da inflação do PCE provavelmente consolidará as expectativas de uma alta de juros no final do ano, elevando os rendimentos dos Treasuries e testando os atuais múltiplos de avaliação das ações.

Em termos de alocação de portfólio, recomendamos manter uma postura equilibrada e focada em qualidade, enfatizando setores com robusto poder de fixação de preços (pricing power) e ventos favoráveis seculares. As empresas de tecnologia de grande capitalização (large-caps) e de semicondutores domésticos continuam atraentes, particularmente aquelas posicionadas para se beneficiar de mandatos localizados de fabricação de chips e de fortes gastos corporativos. Taticamente, os investidores devem considerar a exposição a líderes industriais e empresas do setor de defesa, enquanto adicionam seletivamente ações de consumo discricionário de alta qualidade que demonstrem uma demanda resiliente. Além disso, as instituições financeiras devem se beneficiar de uma curva de rendimento mais íngreme e de margens financeiras líquidas elevadas sob um regime monetário de juros altos por mais tempo ('higher-for-longer').

Vários riscos importantes exigem atenção especial na próxima semana. Primeiro, quaisquer contratempos ou obstáculos diplomáticos nas negociações em andamento de sessenta dias sobre o programa nuclear do Irã poderiam desencadear uma reversão repentina nos preços do petróleo bruto, reacendendo os temores de inflação pressionada pela energia. Segundo, um dado do núcleo do PCE mais forte do que o esperado na sexta-feira poderia causar uma forte reprecificação das expectativas de taxa de juros, levando a uma onda de vendas (sell-off) mais ampla nos setores de crescimento. Por fim, os múltiplos de avaliação elevados nas megacaps de tecnologia deixam o mercado vulnerável a realizações de lucros pontuais, e potenciais gargalos na cadeia de suprimentos para a implementação de grandes projetos de fabricação doméstica podem desanimar o entusiasmo corporativo no curto prazo.

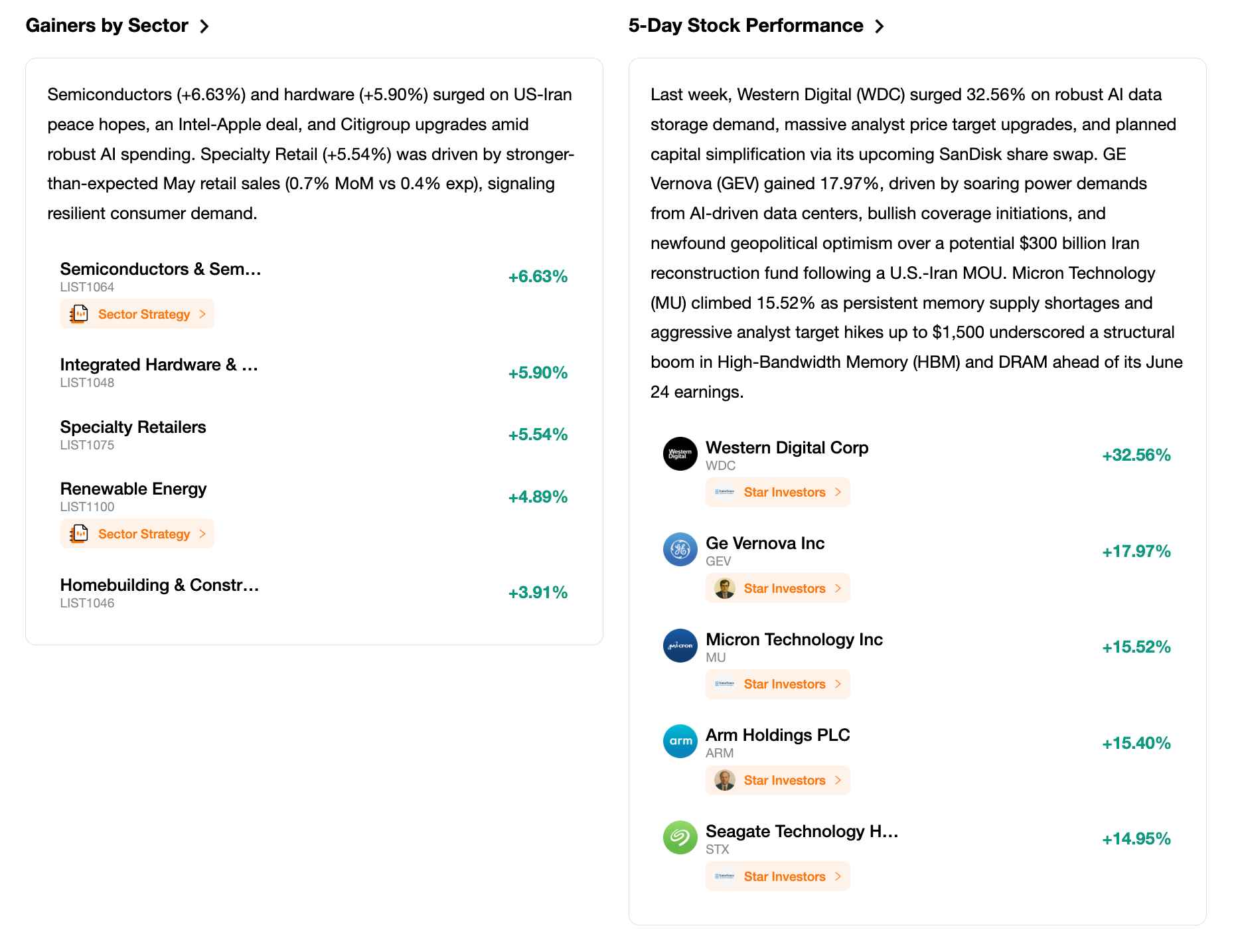

Panorama Semanal dos Mercados

Desempenho do Índice em 5 Dias

Artigos Recomendados