Tarifas sobre Cobre dos EUA Finalizadas em 30 de Junho; Estoques da COMEX Atingem Recorde de 650.000 Toneladas, Goldman Espera que o Cobre Possa Ultrapassar US$ 14.000 Após a Entrada em Vigor das Tarifas

TradingKey - Começa a contagem regressiva para a decisão sobre as tarifas do cobre nos EUA. O Departamento de Comércio dos EUA deve enviar seu relatório de investigação de tarifas da "Seção 232" à Casa Branca até 30 de junho para tomar uma decisão final sobre a imposição de tarifas de importação sobre o cobre refinado.

Em julho do ano passado, a administração Trump anunciou um plano de tarifas sobre o cobre, implementando inicialmente uma tarifa de 50% sobre o cobre semiacabado e derivados intensivos em cobre. Embora o cobre refinado tenha sido temporariamente isento, as tarifas estão programadas para serem introduzidas gradualmente a partir de 2027. Até 30 de junho, o Departamento de Comércio dos EUA deve apresentar um relatório de avaliação atualizado para tomar a decisão final sobre a implementação do esquema de tarifas progressivas para o cobre refinado.

O cobre é o principal e mais essencial metal para a infraestrutura de computação. No último ano, os preços do cobre na LME acumularam uma alta de aproximadamente 36%. Assim que a tarifa sobre o cobre refinado for implementada, ela não apenas impulsionará diretamente os preços do cobre no mercado norte-americano, mas também remodelará os fluxos globais de comércio do metal.

[Preços futuros do cobre na LME, Fonte: TradingView]

Estoques da COMEX disparam para 650.000 toneladas; traders fazem apostas antecipadas

O mercado já se antecipou. Ao longo do último ano, os traders dos EUA transferiram continuamente cobre da LME e de outras partes do mundo para os armazéns da COMEX. Os estoques de cobre da COMEX subiram de forma constante, de cerca de 80.000 toneladas em fevereiro de 2025 para 652.200 toneladas até a semana passada, atingindo um recorde histórico.

Os preços do cobre na COMEX têm sido negociados consistentemente com prêmio em relação aos preços da LME, sendo o principal motor as apostas do mercado na implementação de tarifas sobre o cobre refinado. Enquanto isso, os estoques da LME continuaram a cair, com as reservas de cobre da LME recuando para 352.100 toneladas na semana passada, atingindo o nível mais baixo em quase três meses. Diante dessa divergência, os estoques globais de cobre estão se concentrando rapidamente nos EUA.

As importações de cobre refinado dos EUA também atingiram novos recordes históricos. De janeiro de 2025 a maio de 2026, a média mensal das importações de cobre refinado bruto pelos EUA ficou em cerca de 140.000 toneladas, quase o dobro da média mensal de 2024.

O Goldman Sachs (GS) afirmou em um relatório divulgado no início deste mês que, se as tarifas propostas entrarem em vigor, os preços do cobre poderão disparar para mais de US$ 14.000 por tonelada no segundo semestre de 2026, desencadeando uma nova onda de estocagem entre os compradores dos EUA. Ao mesmo tempo, o Goldman elevou sua projeção para o preço do cobre na LME no fim de 2026 de US$ 12.465 por tonelada para US$ 13.735 por tonelada.

No entanto, os preços do cobre no curto prazo estão passando por uma volatilidade intensa. Em 24 de junho, horário de Nova York, pressionado pelo discurso hawkish do Federal Reserve e pelo dólar forte, o cobre para três meses na LME fechou em queda de US$ 278, ou 2,18%, a US$ 13.371 por tonelada; o contrato de cobre mais ativo da COMEX despencou 3,24%, fechando a US$ 5,9485 por libra-peso, com uma faixa de oscilação intradiária de US$ 5,924 a US$ 6,165 por libra-peso. O mercado está travando um cabo de guerra antes da decisão sobre as tarifas, equilibrado entre os estoques e prêmios impulsionados pela onda de estocagem de um lado, e a pressão de venda de curto prazo decorrente de ventos contrários macroeconômicos do outro.

Fontes do setor acreditam que, se as tarifas forem implementadas como esperado, os preços do cobre nos EUA poderão subir ainda mais, enquanto as regiões fora dos EUA enfrentarão uma escassez mais profunda devido ao fluxo contínuo de saída de oferta.

Independentemente da decisão em 30 de junho, o mercado global de cobre já foi profundamente reconfigurado durante este "ensaio" de 18 meses. Os estoques da COMEX saltaram de 80.000 toneladas para 650.000 toneladas, as importações de cobre refinado dos EUA dobraram e os estoques da LME fora dos EUA continuaram a encolher. Após 30 de junho, essa reconfiguração entrará em uma nova fase.

Rali dos metais de poder computacional se dissemina; oferta de tungstênio, estanho, tântalo e índio fica mais restrita.

Além do cobre, a escassez de oferta também está se agravando para metais menores usados na fabricação de servidores de IA, como tungstênio, estanho, tântalo e índio, que estão intimamente ligados à cadeia de suprimentos de capacidade computacional de IA.

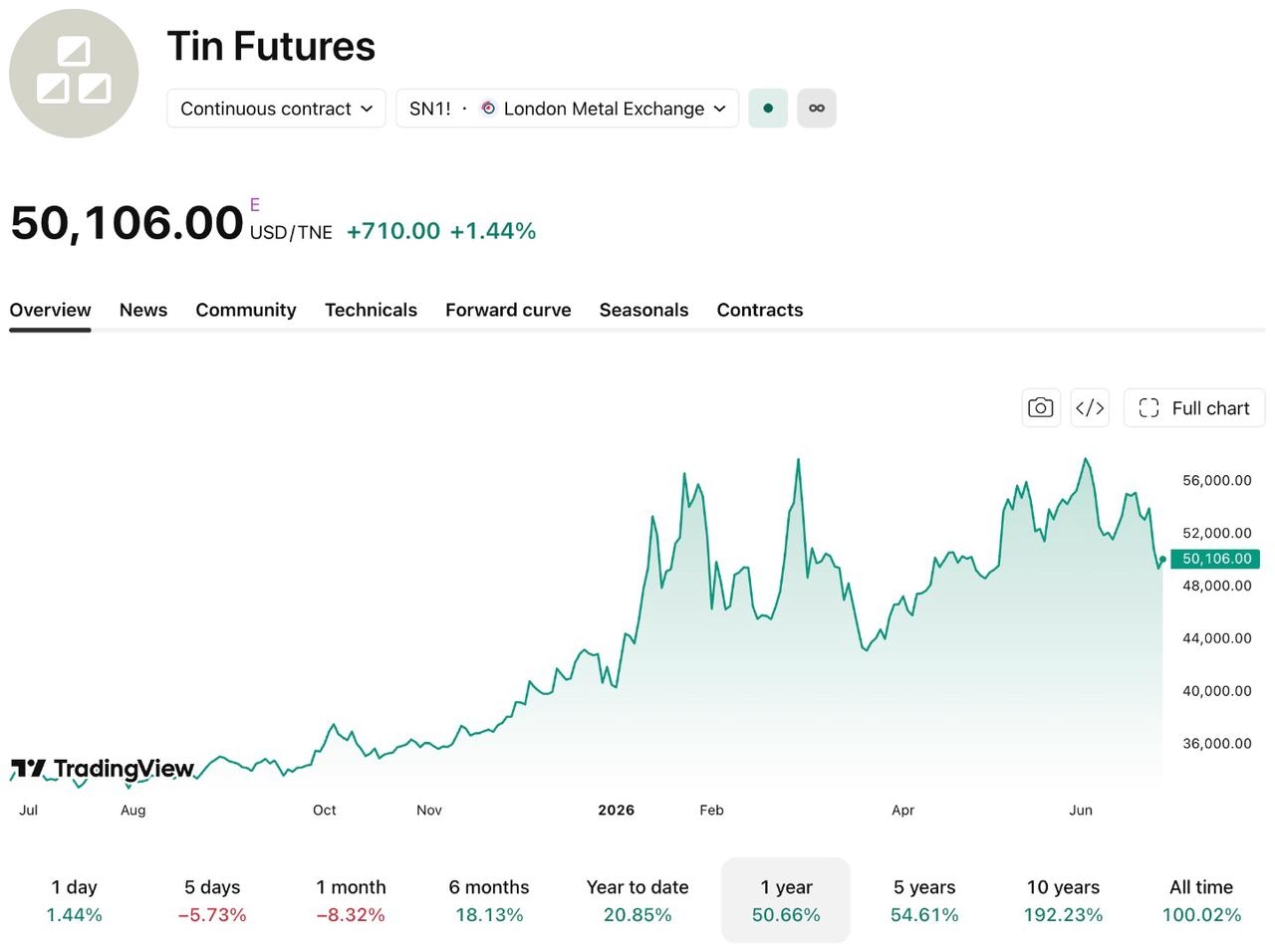

[Preços Futuros de Estanho na LME, Fonte: TradingView]

Tomando os preços do estanho como exemplo, os contratos futuros de estanho para três meses na LME estão oscilando em torno de US$ 50.000 por tonelada, uma alta de aproximadamente 50% no último ano. Em relação ao concentrado de tungstênio, a precificação da SMM mostra que, até 26 de junho, a cotação principal para o concentrado de volframita com teor de 65% estava concentrada em torno de RMB 520.000 por tonelada, um aumento acumulado de quase três vezes em relação à sua mínima de 2024. Os preços do tântalo e do índio também continuam a subir.

O ímpeto de alta é impulsionado principalmente pela rápida expansão da infraestrutura de computação de IA. A demanda por estanho disparou devido a um pico nos pontos de solda para o encapsulamento avançado de Chiplets e HBM; o tântalo está com forte demanda devido a uma explosão no uso de capacitores ao redor de GPUs; e o índio é impulsionado pela demanda explosiva por módulos ópticos de 800G/1.6T e componentes CPO (óptica co-empacotada).

Ao mesmo tempo, a retomada da produção nas minas de estanho de Mianmar tem ficado repetidamente aquém das expectativas desde 2024, a Indonésia implementou controles rígidos sobre as exportações de estanho e a mineração de tântalo na República Democrática do Congo (RDC) há muito tempo é prejudicada por acidentes de segurança e interrupções na cadeia de suprimentos. Muitas instituições acreditam que, sob o duplo impacto de uma elasticidade de oferta extremamente baixa e da contínua expansão das despesas de capital em IA, o descompasso entre oferta e demanda para esses metais menores poderá persistir até 2028.

Artigos Recomendados