闪迪(SNDK)股票6月18日盘中上涨10.48%:投资者必看的核心信息

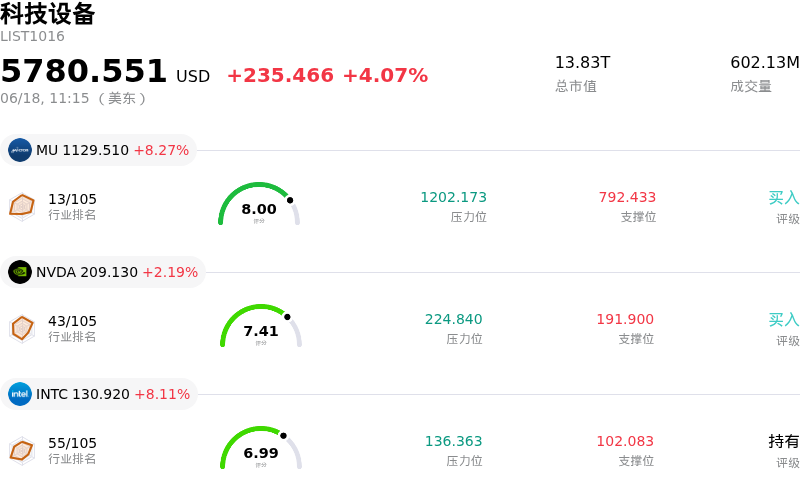

闪迪 (SNDK) 盘中上涨10.48%, 所属行业科技设备上涨4.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 8.22%;英伟达 (NVDA) 上涨 2.40%;英特尔 (INTC) 上涨 8.22%。

今日是什么导致了闪迪(SNDK)股价上涨?

闪迪公司(SanDisk Corporation)在异常强劲的行业周期顺风与坚实的基本面催化剂共同作用下,呈现出显著的上行动能,同时也伴随着剧烈的盘中波动。作为一家知名的纯NAND闪存制造商,闪迪已成为人工智能基础设施建设热潮的主要受益者之一。目前,市场正面临高价值NAND闪存的严重供应短缺,尤其是用于数据中心的企业级固态硬盘。这种供需错配为该公司带来了极强的定价权,并推动了其盈利的加速增长。

华尔街迅速高涨的乐观情绪进一步推高了该股的上行轨迹。知名研究分析师纷纷大幅上调其目标价,指向由人工智能驱动的长期增长周期。包括美银证券(Bank of America Securities)和建达城(Cantor Fitzgerald)在内的金融机构纷纷调高了价格预期,理由是定价趋势走强、客户结构向高利润率的数据中心客户优化转移,以及行业结构性上升趋势仍处于早期阶段的前景。此外,有市场报告将闪迪列为SpaceX的xAI和Terafab扩张项目等重大科技项目标的关键基础设施合作伙伴,这也进一步放大了市场的投机热情。

尽管存在这些利好进展,但该股剧烈的盘中波动反映出市场对其当前业绩可持续性的深刻争议。由于闪迪高度受制于NAND市场的大宗商品化周期特征,一些市场参与者对未来供应不可避免地追上需求时的长期前景仍保持谨慎。这种高贝塔特征使该股对更广泛的宏观经济信号异常敏感,尤其是美联储最新的政策决议,这在整个高估值科技股和动能资产中掀起了巨大波澜。

归根结底,呈指数级增长的营收、创纪录的毛利率扩张以及分析师密集的大幅评级上调,暂时压倒了市场对周期性利润率见顶的担忧。随着机构和散户投资者继续涌入人工智能硬件概念股,闪迪依然是半导体板块动能交易的核心焦点,这导致其在当日交易中呈现出波动剧烈但整体收高的走势。

闪迪(SNDK)技术分析

闪迪 (SNDK) 技术面来看,MACD(12,26,9)数值29.561,处于买入状态,RSI数值64.661处于中性状态,Williams%R数值31.936处于买入状态,注意关注。

闪迪(SNDK)媒体舆情

闪迪 (SNDK) 公司舆情热度来看,当前热度76,处于很热状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

闪迪(SNDK)基本面分析

闪迪 (SNDK) 处于科技设备行业,最新年度营业收入$7.36B,处于行业10,净利润$-1.64B,处于行业41。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1604.06,最高价为$3250.00,最低价为$250.00。

关于闪迪(SNDK)的更多详情

公司特定风险:

- 周期顶部不可持续的估值与利润率挤压:SNDK目前的交易估值极高,约为2026财年营收的17倍,市盈率接近70倍。分析师警告称,管理层指引的第四季度79%至81%的毛利率反映了由暂时性NAND短缺推动的大宗商品周期峰值定价,一旦价格不可避免地向均值回归,将带来巨大的下行风险。

- 西部数据股权置换带来的股权悬顶风险:西部数据近期决定通过定于2026年6月22日的股份置换,将其在SanDisk的持股比例削减约50%,这造成了显著的技术性悬顶压力。前母公司在历史价格高位进行如此大规模的减持,引发了机构投资者的担忧,即当前的市场情绪已过度透支,难以为继。

- 激进资本支出导致的大宗商品产能过剩:SanDisk正在将2026年的资本支出同比提高41%至45亿美元,以加速BiCS8的生产和BiCS9的研发。从历史上看,在周期性的NAND行业中,这种盲目追求产能的资本行为,一旦竞争对手的产能也同步上线,往往会引发全行业范围内的快速供过于求,并随后导致利润率收缩。

- 盘中波动加剧与Beta风险敞口:SNDK拥有高达3.45的Beta值和超过9%的日内波动率,已成为一个极端的动量博弈标的。这种极高的敏感性使其在面对鹰派宏观经济数据或美联储政策的意外转变时,极易受到盘中剧烈回撤的影响。

推荐文章