迈威尔科技(MRVL)股票6月18日盘中上涨11.78%:关键驱动因素揭晓

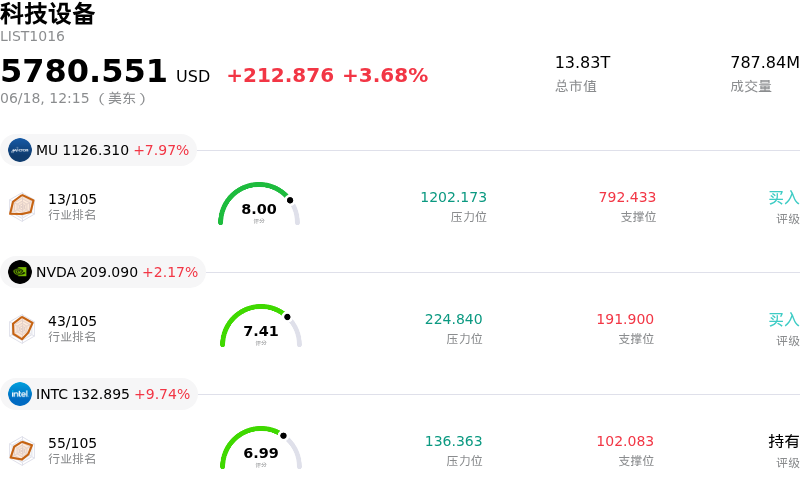

迈威尔科技 (MRVL) 盘中上涨11.78%, 所属行业科技设备上涨3.68% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 7.80%;英伟达 (NVDA) 上涨 2.13%;英特尔 (INTC) 上涨 9.85%。

今日是什么导致了迈威尔科技(MRVL)股价上涨?

在多家知名分析机构上调评级和目标价的推动下,Marvell Technology股价大幅飙升。包括KeyBanc和B. Riley在内的华尔街机构显著上调了这家半导体设计商的目标价,指出数据中心网络行业前景异常向好。分析师强调,受益于先进网络解决方案的加速采用,该公司的长期数据中心业务收入有望在未来几年实现指数级增长。这些一致的看涨修正强力提振了投资者信心,并催化了整个市场的积极买入行为。

推动该股强劲表现的一个关键结构性催化剂是其即将被纳入标普500指数。标普道琼斯指数公司(S&P Dow Jones Indices)宣布,Marvell计划于6月22日开盘前被纳入该基准指数。此举将触发必须跟踪该指数的被动指数基金和交易所交易基金(ETF)的机械性买入需求,迫使其购买该股票。对这些庞大被动资金流入的预期创造了显著的短期需求,随着机构投资者在正式纳入日前提前布局,进一步放大了该股的上涨动能。

此外,公司良好的执行力和管理层的稳定性也提振了投资者情绪。Marvell近期任命前Adobe财务主管Dan Durn为新任首席财务官。这一人事变动受到市场的热烈欢迎,彰显了强有力的管理层领导力。与此同时,管理层正式重申了2027财年第二季度的财务业绩指引。此举让市场参与者确信,该公司短期的收入和盈利增长轨迹依然强劲且完全符合预期,从而缓解了市场对执行风险的担忧。

在这些短期利好的背后,是人工智能基础设施扩张这一更广泛的长期行业顺风。Marvell已确立了其在现代数据中心定制AI芯片和高速光连接领域的关键玩家地位。市场对Marvell的技术突破持续给出积极反馈,其中包括其最新推出、旨在优化功耗和速度的大容量AI交换芯片。目前行业普遍共识是,全球AI数据中心的大规模建设为Marvell的定制芯片和互连产品组合提供了一个持久的、跨越数年的增长周期,使该资产对趋势投资者具有极强的吸引力。

迈威尔科技(MRVL)技术分析

迈威尔科技 (MRVL) 技术面来看,MACD(12,26,9)数值-0.041,处于中性状态,RSI数值61.161处于中性状态,Williams%R数值26.852处于买入状态,注意关注。

迈威尔科技(MRVL)基本面分析

迈威尔科技 (MRVL) 处于科技设备行业,最新年度营业收入$8.19B,处于行业18,净利润$2.67B,处于行业12。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$227.02,最高价为$360.00,最低价为$90.00。

关于迈威尔科技(MRVL)的更多详情

公司特定风险:

- CFO领导层突然变动: 根据8-K文件披露,首席财务官Willem Meintjes于2026年6月15日卸任。在AI芯片产品和制造规模扩张的关键阶段,将财务监督权移交给Dan Durn,这带来了显著的运营和执行风险。

- 内部人士大规模减持: 在高管变动的同时,2026年6月15日的监管文件显示,即将离任的CFO Willem Meintjes申请出售其持有的大部分股权——相当于其持股的约48%,价值约6010万美元——同时,董事长兼CEO Matthew Murphy也出售了股份,这严重动摇了短期散户和机构投资者的市场信心。

- 严重的估值溢价与价格波动: 在今年以来经历大幅上涨后,Marvell的股价对获利回吐和板块轮动仍高度敏感,已从近期约325美元的高点大幅回撤了近10%。分析师警告称,该股目前接近99倍的滚动市盈率和约290美元的当前股价代表着估值已极度拉升,部分模型甚至表明,相较于接近140美元的基准公允价值,该股已被严重高估。

- 极端的客户集中度与定制芯片风险: 该公司的AI增长故事严重依赖少数集中的超大规模云服务商来进行定制芯片设计和光互连系统。这种模式使得Marvell极易受到这些云服务商暂停资本支出的影响;同时,如果核心客户将未来的项目(例如亚马逊的Trainium架构)转向自主设计或竞争对手芯片商,Marvell可能面临潜在的市场份额流失风险。

推荐文章