西部数据(WDC)股票6月18日盘中上涨7.37%:背后推手曝光

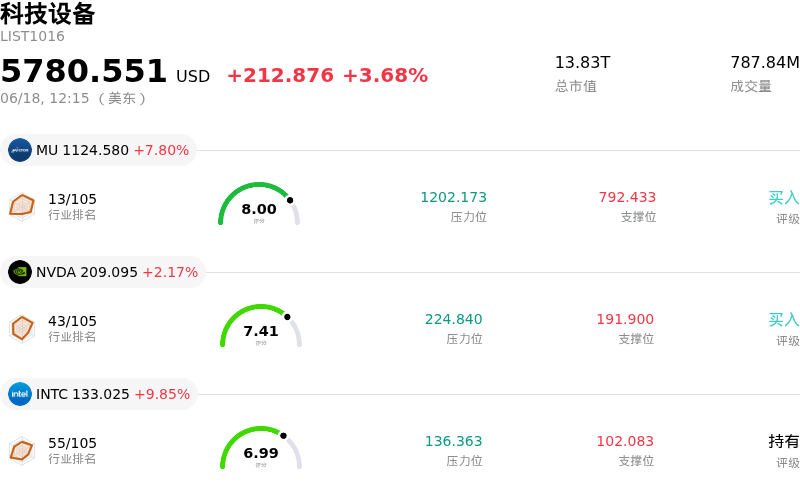

西部数据 (WDC) 盘中上涨7.37%, 所属行业科技设备上涨3.68% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 7.80%;英伟达 (NVDA) 上涨 2.13%;英特尔 (INTC) 上涨 9.85%。

今日是什么导致了西部数据(WDC)股价上涨?

西部数据(Western Digital)近期股价显著上行,并伴随着日内波动的加剧。这一强劲的上涨势头主要得益于多重利好因素的共同推动:华尔街分析师纷纷上调预期、数据存储市场面临结构性供应短缺,以及与公司战略重组相关的机构交易活跃。

此次大涨的核心催化剂在于行业对人工智能(AI)基础设施认知发生的结构性转变。西部数据成功将自身定位为这场AI热潮中的关键参与者,其将AI的规模化拓展解读为“数据存储挑战”,而非仅仅是“算力问题”。目前,旨在高效扩展存储容量的超大规模数据中心对大容量企业级机械硬盘(HDD)的需求正呈爆发式增长。主流投行指出,HDD的年度需求增速已远超供应增速,表明市场存在持续的结构性短缺。这种供需失衡预计将在未来几年维持其较强的定价能力,并推动公司利润率实现强劲扩张。

得益于上述有利的行业态势,众多主流金融机构纷纷大举上调西部数据的目标价并调高其业绩展望。分析师指出,除了HDD供应紧张外,西部数据即将推出的大容量产品路线图(包括其下一代平台)也是一大亮点。部分投资机构还特别强调了该公司在AI专用集成电路(ASIC)领域的长期增长潜力,这为市场注入了更多乐观预期。这些看涨研报的上调直接触发了强烈的买盘兴趣和空头回补,推动该股股价创下阶段性新高。

该股日内波动的加剧还与一项重大的公司业务进展密切相关:即即将完成的用于合并SanDisk(闪迪)股份的换股交易。目前,此次换股的成交量加权平均价(VWAP)测算期已正式启动。这一定价窗口引发了即时的套利对冲交易和庞大的机构交易量,从而导致股价日内大幅震荡。尽管面临这种暂时的技术面压力,但投资者普遍将该交易视为极具积极意义的战略举措,这不仅能简化西部数据的企业架构,还将确立其作为纯正存储基础设施龙头的地位。

支撑上述利好催化剂的,是西部数据强劲的基本面表现,包括营收同比大幅增长,以及毛利率突破关键里程碑。此外,公司近期在优化资本结构方面采取的举措——如偿还大部分可转换债券以减少利息支出、启动大规模股票回购计划以及提高季度股息——进一步提振了投资者信心。这些运营与战略层面的双重利好,持续激发市场乐观情绪,使该公司成为科技硬件板块中表现亮眼的明星股。

西部数据(WDC)技术分析

西部数据 (WDC) 技术面来看,MACD(12,26,9)数值26.908,处于买入状态,RSI数值75.728处于买入状态,Williams%R数值11.388处于超买状态,注意关注。

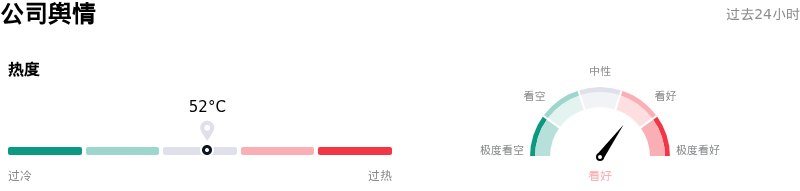

西部数据(WDC)媒体舆情

西部数据 (WDC) 公司舆情热度来看,当前热度52,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

西部数据(WDC)基本面分析

西部数据 (WDC) 处于科技设备行业,最新年度营业收入$9.52B,处于行业8,净利润$1.84B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$531.51,最高价为$685.00,最低价为$92.00。

关于西部数据(WDC)的更多详情

公司特定风险:

- **套利对冲与股权稀释:**2026年6月16日至18日期间,用于确定将1,038,681股SanDisk股份兑换为Western Digital普通股最终换股比例的为期三天的成交量加权平均价(VWAP)活跃计量期,正引发即期的套利驱动型对冲和盘中抛售压力。在此之前,该公司近期刚发行了2130万股新股以偿还8.584亿美元的可转债,这使得稀释风险进一步加剧。

- **估值偏高与技术面超买:**过去五个交易日中,股价大幅飙升45%,推动WDC股票深陷超买区域,使其预测市盈率(forward P/E)飙升至38倍至58倍之间。这导致其与保守的基本面目标价产生严重背离(例如Trefis的公允价值评估值仅为525美元,意味着有超过25%的潜在下跌空间),使得该股极易在受到任何短期负面因素催化时出现急剧回调。

- **与40TB ePMR量产爬坡相关的执行风险:**WDC短期内利润率扩张和定价权的核心逻辑,很大程度上依赖于其40TB ePMR硬盘在2026年下半年的成功量产和及时出货。此次新品推出过程中的任何意外工程延期、供应链瓶颈或产能规模扩张问题,都将立即令市场对其未来的盈利预期失效。

- **超大规模云服务商资本开支敏感性与价格重置脆弱性:**该股目前的溢价高度依赖于存储行业紧张的供求格局以及积极的AI数据中心基础设施建设支出。主要超大规模云服务商突然放缓或暂停资本开支,或者企业级HDD市场价格面临下调,都将严重挤压Western Digital的营业利润率。

推荐文章