IBM国际商业机器(IBM)股票6月18日盘中下跌5.49%:投资者必看的核心信息

IBM国际商业机器 (IBM) 盘中下跌5.49%, 所属行业软件与信息技术服务上涨0.01% ,公司涨幅跑输行业涨幅,行业成交额前三股票 微软 (MSFT) 下跌 0.38%;Meta Platforms Inc (META) 上涨 1.82%;谷歌-A (GOOGL) 上涨 0.69%。

今日是什么导致了IBM国际商业机器(IBM)股价下跌?

国际商业机器公司(IBM)股价面临的巨大下行压力和盘中剧烈波动,主要是由于行业特有的需求预警、其自身发布的一项强调企业AI瓶颈的研究,以及更宏观的经济政策向鹰派货币政策转型等多重因素共同导致的。

此次抛售的主要催化剂是行业风向标埃森哲(Accenture)令人失望的前瞻性展望,该公司收窄了其全年销售指引。这一悲观指引引发了信息技术服务和咨询板块的普遍抛售,投资者纷纷重新评估短期需求可见度和企业IT支出。由于IBM自身的咨询部门此前已面临增长逆风,其主要同行释放的这一负面信号加剧了市场担忧,即快速的AI自动化和更紧缩的企业预算正在蚕食传统的咨询收费结构和咨询驱动型收入。

进一步令股价承压的是,IBM自身近期发布的一项全球研究显示,91%的企业高管并不完全了解其对AI的依赖,并感觉自己被绑定在无法轻易修改的系统中。分析师随即警告称,这些普遍存在的控制缺口、主权合规问题和集成瓶颈可能会促使企业客户推迟大规模AI部署周期。这对IBM核心混合云和watsonx平台的短期商业化路径构成了直接威胁,也让市场对其庞大的生成式AI项目管线能否迅速转化为实际收益产生了怀疑。

宏观经济形势的重大转变进一步加剧了这些微观经济担忧。美联储近期意外释放了明显的鹰派货币政策信号;尽管该央行维持利率稳定,但更新后的经济预测摘要显示,很大一部分决策者目前预计年底前将进行加息以对抗顽固的通胀。美联储还取消了前瞻性指引,转向高度依赖数据的模式。这种鹰派姿态推高了美债收益率,引发了科技股板块整体的估值收缩,而更广泛的市场获利回吐则令这一局势雪上加霜。

最后,此次急剧下跌也反映了IBM从近期历史高点开始的技术性回调的延续。该股在本月早些时候飙升至估值高峰,其溢价前瞻市盈率开始受到质疑,尤其是考虑到尽管首季度业绩表现稳健,管理层此前却依然维持全年指引不变。整个咨询行业疲软、AI集成焦虑、央行鹰派政策以及估值过高多重因素交织,促使机构投资者重新评估风险,从而导致抛售压力进一步加剧。

IBM国际商业机器(IBM)技术分析

IBM国际商业机器 (IBM) 技术面来看,MACD(12,26,9)数值-7.883,处于中性状态,RSI数值47.789处于中性状态,Williams%R数值99.334处于超卖状态,注意关注。

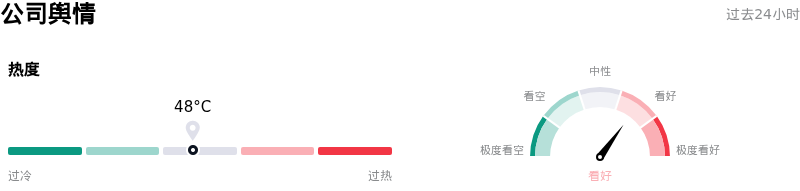

IBM国际商业机器(IBM)媒体舆情

IBM国际商业机器 (IBM) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

IBM国际商业机器(IBM)基本面分析

IBM国际商业机器 (IBM) 处于软件与信息技术服务行业,最新年度营业收入$67.53B,处于行业7,净利润$10.59B,处于行业11。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$284.95,最高价为$375.00,最低价为$195.00。

关于IBM国际商业机器(IBM)的更多详情

公司特有风险:

- IT服务行业低迷带来的连带下行风险: 2026年6月18日,在同行埃森哲(ACN)因收窄全年营收指引而引发全行业抛售之后,IBM股价走低。这一行业回调突显了当前企业IT支出的逆风,给IBM表现滞后的咨询部门带来了沉重压力,该部门在第一季度仅增长了1%。

- 企业AI集成与主权瓶颈: IBM商业价值研究院于2026年6月17日发布的一项全球研究显示,91%的企业高管不完全了解其AI依赖关系,71%面临难以解决的供应商锁定障碍。分析师警告称,这些技术和合规层面的“控制差距”可能会导致企业客户推迟大规模部署,从而拖累IBM watsonx和混合AI平台的短期变现进程。

- 巨额量子支出导致的利润率承压: IBM正式承诺在五年内向量子计算领域投资100亿美元,并向一个新的量子晶圆厂投资10亿美元,这带来了巨大的短期资金分配和执行风险。由于商业化和容错系统预计要到2029年才能实现,在产生可见回报之前,这一巨额现金流出预计将使运营利润率承压。

- 估值溢价暴露与动能逆转: 在6月初飙升至333美元的历史新高后,该股大幅回撤16%,显露出脆弱的市场情绪转变。尽管第一季度财报表现强劲,但管理层仍选择维持全年指引不变,这让机构分析师越来越怀疑IBM成熟的营收增长前景能否支撑其高估值倍数(目前交易价格对应22倍以上的远期市盈率)。

推荐文章