Arm Holdings PLC(ARM)股票6月18日盘中上涨5.34%:关键驱动因素揭晓

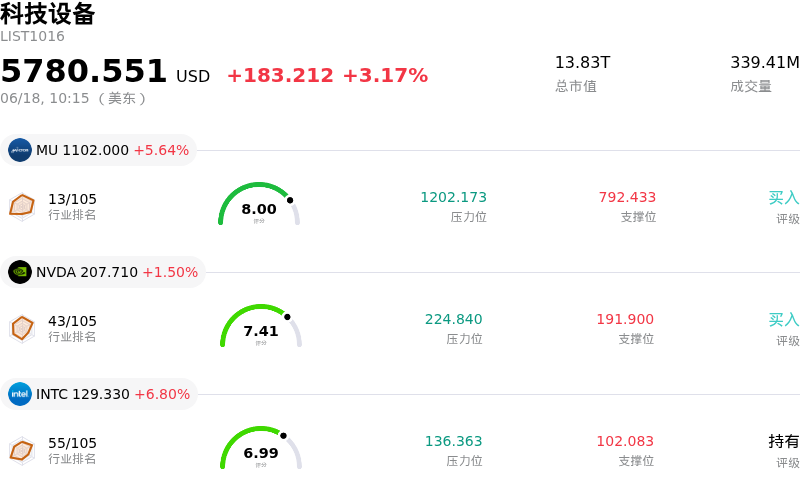

Arm Holdings PLC (ARM) 盘中上涨5.34%, 所属行业科技设备上涨3.17% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 5.64%;英伟达 (NVDA) 上涨 1.50%;英特尔 (INTC) 上涨 6.80%。

今日是什么导致了Arm Holdings PLC(ARM)股价上涨?

Arm Holdings股价的上涨,主要受到市场对其在人工智能领域(特别是随着智能体AI的兴起)所扮演关键角色的乐观情绪不断积聚所推动。华尔街分析师日益强调,向自主、智能体AI系统的过渡如何利好基于Arm架构的中央处理器(CPU)。分析师认为,随着企业部署中复杂的多步编排和推理工作负载呈倍数级增长,对高效计算架构的需求正使Arm的CPU设计相比传统硬件替代方案展现出更大的优势。这种结构性转变给该股注入了新的动力,因为投资者将Arm视为下一阶段AI计算的核心设计者。

这一逻辑得到了该公司近期亮眼业绩的有力支撑。在最新财季中,得益于授权许可活动的极增以及数据中心版税收入的翻倍,Arm的总营收录得强劲的双位数增长。该公司与重要合作伙伴Meta Platforms联手开发了全新的AGI CPU,以此战略性地进一步深耕云基础设施,此举已吸引了市场的极大关注。客户对这些定制化、性能卓越的处理器的需求呈爆发式增长,表明头部云巨头正加速向Arm架构迁移,以在降低资本开支的同时,实现更高的能效来处理AI数据工作负载。

与这些基本面相辅相成的是,近期包括瑞穗(Mizuho)、巴克莱(Barclays)和美银(Bank of America)在内的各大金融机构纷纷上调其评级和目标价。这些机构一致认为,服务器CPU需求的加速增长、版税率的提高以及Arm向定制化小芯片(chiplets)领域的拓展,是其长期估值增长的关键驱动力。此外,诸如与英伟达(Nvidia)合作开发旨在运行本地化AI智能体的先进个人电脑芯片等联合举措,也进一步巩固了Arm在蓬勃发展的新兴AI PC市场中的布局。

尽管宏观经济因素以及美联储官员的鹰派立场近期给整体科技股和高估值软件股带来了压力,但像Arm这样的芯片硬件领军企业却展现出了显著的抗跌韧性。这种分化凸显了机构资金正在向高确信度的半导体创新企业轮动。尽管高估值和近期公司内部人士的减持引发了市场的一些短期谨慎情绪,但智能体AI工作负载带来的强劲长期行业顺风以及充足的授权业务储备,将继续为Arm股价的上涨势头提供动力。

Arm Holdings PLC(ARM)技术分析

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值2.123,处于买入状态,RSI数值66.659处于中性状态,Williams%R数值17.702处于超买状态,注意关注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入$4.92B,处于行业23,净利润$904.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$258.98,最高价为$500.00,最低价为$100.00。

关于Arm Holdings PLC(ARM)的更多详情

公司特定风险:

- 鹰派压力下估值严重收缩的风险: 随着美联储在2026年6月17日发布鹰派点阵图更新,重新引发了市场对加息的担忧,Arm极端的估值倍数已受到密切关注。由于该股目前的滚动市盈率(P/E)超过490倍,泡沫化特征极其明显,且贝塔系数(beta)高达3.78,因此即便更广泛的AI基础设施和半导体行业情绪发生轻微转变,该股也极易出现大幅回撤和获利回吐。

- 持续进行的FTC反垄断调查: 美国联邦贸易委员会(FTC)对Arm授权许可业务进行的活跃反垄断调查,带来了严重的监管和舆论风险。监管机构正在调查,随着Arm转向构建自己的专有芯片,该公司是否正在利用其在架构上的主导地位,降低或拒绝向第三方芯片客户提供设计许可,从而对其核心的高利润率授权许可模式构成威胁。

- 生态系统摩擦与竞争性客户流失: 该公司凭借其136核AGI CPU向直接芯片制造转型这一战略,存在疏远长期IP授权许可客户(如Nvidia、Qualcomm和AWS)的风险,这些客户现在将Arm视为直接的产品竞争对手。这种结构性的利益冲突可能会加速授权客户转向RISC-V等竞争性开源架构。

- 供应链与代工制造执行限制: 随着Arm试图扩大其专有物理芯片业务规模,以实现自研芯片销售额达到150亿美元的目标,它面临着制造、良率和代工厂产能分配等风险,而在过去的纯IP模式下,该公司成功规避了这些风险。分析师指出,眼前的制造和供应瓶颈可能会打乱其下一代服务器处理器的交付时间表。

推荐文章