【IPO前哨】A股累跌78%!用友網絡(600588.SH)赴港:雲轉型見效未穩,盈利等待修復

7月15日,來自A股市場的用友網絡(600588.SH)第三次向港交所遞交了上市申請,招銀國際和中信證券擔任聯席保薦人。而在此之前,濱化股份(06745.HK)、晶合集成(02249.HK)、三環集團(06951.HK)等公司早已實現「A+H」布局。

對用友網絡這家老牌企業軟件廠商而言,赴港上市並不是一個單純的融資動作,更像是在雲轉型、AI投入與海外擴張並行推進之後,試圖借助香港資本平台補齊國際化與股權融資工具的一次再出發。

龍頭位置並不缺故事,真正難的是把行業地位轉成穩定回報

用友網絡的歷史可以追溯至1988年,2001年在上交所上市。數據顯示,自2021年以來,其股價整體呈現疲軟態勢,累跌超過78%,截至目前A股市值約為320億元(人民幣,下同)。

從業務演進看,用友網絡經歷了從財務軟件到ERP,再到數智化平台的三階段遷移。招股書稱,公司2020年發布YonBIP,2023年推出企業應用大語言模型YonGPT,2025年進一步推出企業AI應用套件,試圖把AI能力嵌入企業財務、人力、採購、營銷、製造等流程場景。就敘事完整性而言,這一路徑與近兩年企業軟件行業「雲化+智能化」的主線高度一致。

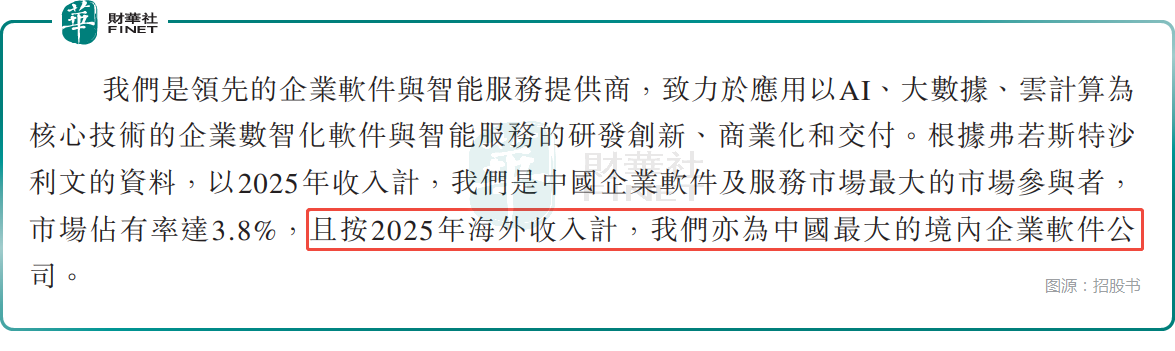

根據弗若斯特沙利文資料,以2025年收入計,公司是中國企業軟件及服務市場最大的市場參與者,市場份額為3.8%;按2025年海外收入計,用友網絡亦為中國最大的境內企業軟件公司。

但需要指出的是,行業龍頭並不自動意味著資本市場會給出更高溢價。企業軟件賽道的核心分歧從來不只是「能不能做出產品」,而是「能否在複雜客戶交付、持續研發投入和商業化節奏之間建立穩定的財務閉環」。尤其是大型企業客戶雖然客單價高、示範效應強,卻往往伴隨著獲取周期長、交付複雜度高、驗收節奏慢等問題。用友網絡招股書亦承認,頂級客戶的複雜需求拉長了客戶獲取與交付周期,並在一定程度上限制了其向新客戶交付產品的能力。

換句話說,用友網絡的競爭壁壘更多體現在產品矩陣、行業覆蓋、品牌積累與客戶基礎,而資本市場當下更關心的是,這些壁壘何時能夠轉化為更清晰的利潤彈性與現金流改善。如果這一點遲遲不能兌現,龍頭標籤的邊際支撐也會被削弱。

收入基本盤尚穩,虧損收窄背後仍有轉型磨合成本

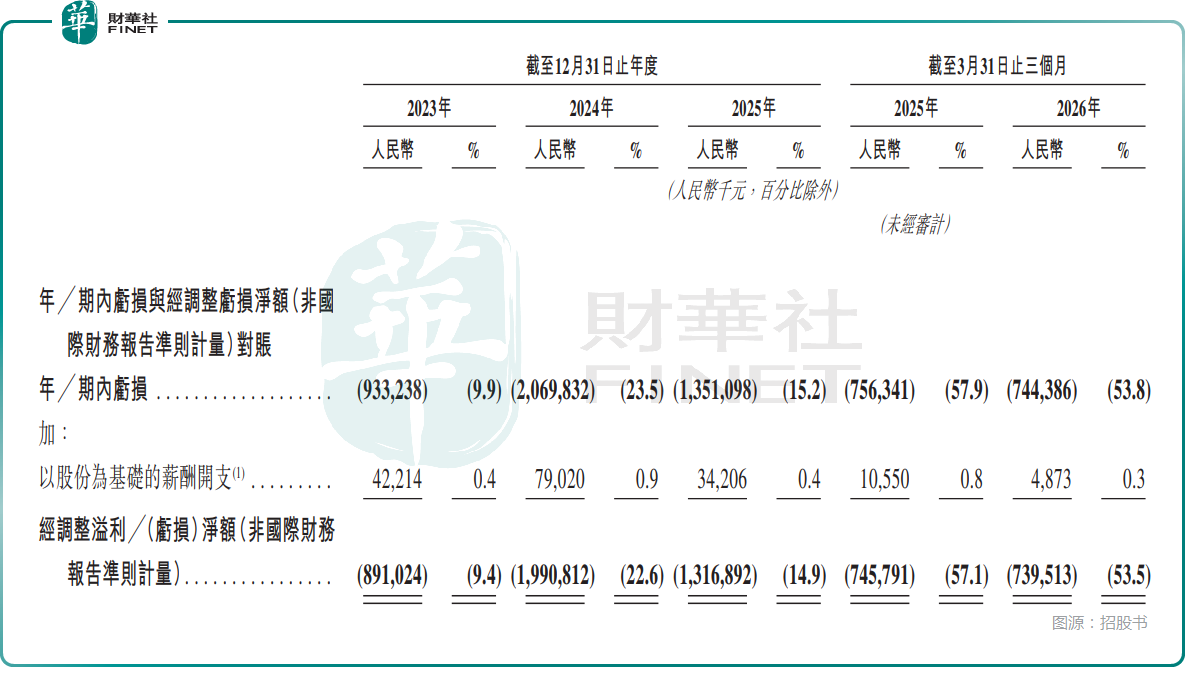

而招股書顯示,2023年至2025年,用友網絡收入分別為94.43億元、88.17億元和88.62億元;同期年內虧損分別為9.33億元、20.70億元和13.51億元。

2026年第一季度,公司收入為13.83億元,較上年同期13.07億元有所回升;期內虧損為7.44億元,小幅收窄。

從表面看,公司2025年較2024年收入略有修復,虧損亦有所收窄,但仍有亮點值得注意:一是收入端尚未回到2023年的水平,說明轉型帶來的陣痛尚未完全結束;二是公司仍處於虧損區間,且盈利修復更多體現為「壓力減輕」,而非「已經走出低谷」。

進一步看盈利結構,2023年至2025年,公司毛利分別為46.51億元、40.57億元和42.73億元,對應毛利率分別為49.3%、46.0%和48.2%。2026年第一季度毛利5.84億元,較上年同期的4.77億元提升,對應毛利率由36.5%升至42.2%。這說明交付效率提升和產品成熟度提高已經開始體現在毛利層面,屬於比較明確的邊際改善信號。

不過,毛利率修復並不意味著盈利問題已經解決。招股書披露,2023年至2025年,用友網絡研發成本分別為21.07億元、21.22億元和22.86億元,占收入比重分別為22.3%、24.1%和25.8%;2026年第一季度研發成本為5.79億元,占收入比重仍高達41.9%。企業軟件尤其是平台型、AI型產品,本就需要持續高強度投入,這種投入在長期可能構成護城河,但在中短期則會持續侵蝕利潤表。用友網絡若要證明轉型有效,不能只證明自己「捨得投」,還要證明投入能夠更高效地轉化為可複製的訂單、續費與盈利能力。

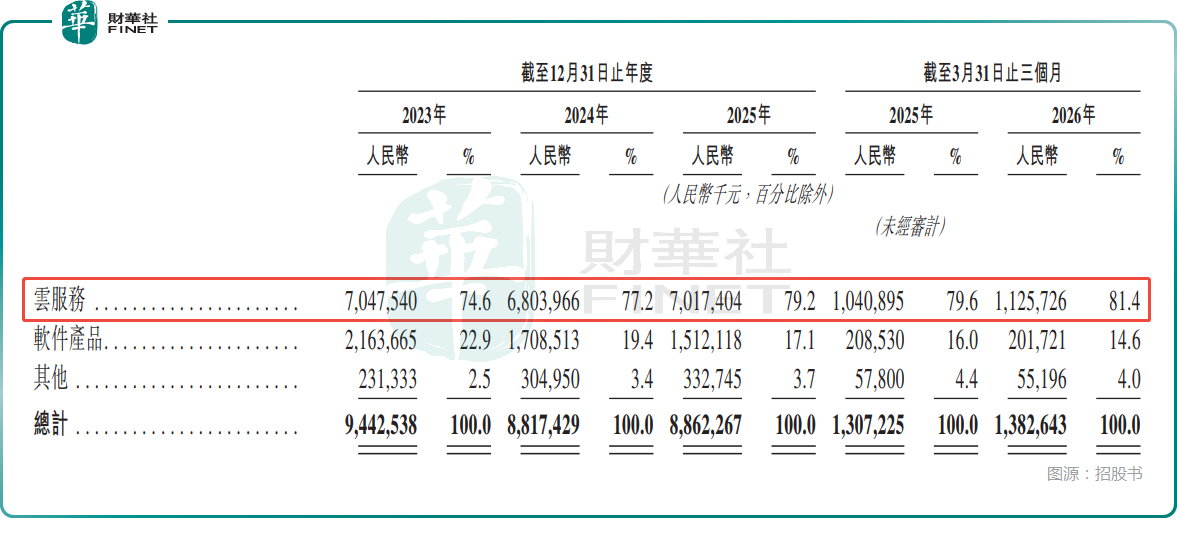

招股書還披露,雲服務收入占比已由2023年的74.6%升至2025年的79.2%,2026年第一季度進一步升至81.4%。這說明公司在持續向雲服務與訂閱式模式遷移。對資本市場來說,方向正確只是第一步,真正重要的是轉型完成後能否形成更穩定的規模效應與利潤釋放。

另外,根據招股書,2023年至2025年及2026年第一季度,公司海外收入分別為2.04億元、2.18億元、3.04億元和0.76億元,占總收入比重分別為2.2%、2.5%、3.4%和5.5%。這一趨勢說明海外業務在增長,但占比仍然不高,距離成為真正意義上的第二增長曲線仍有一段路要走。

現金流與營運資本壓力未消,財務質量仍需繼續觀察

比虧損數字更值得警惕的,是財務質量層面的持續壓力。

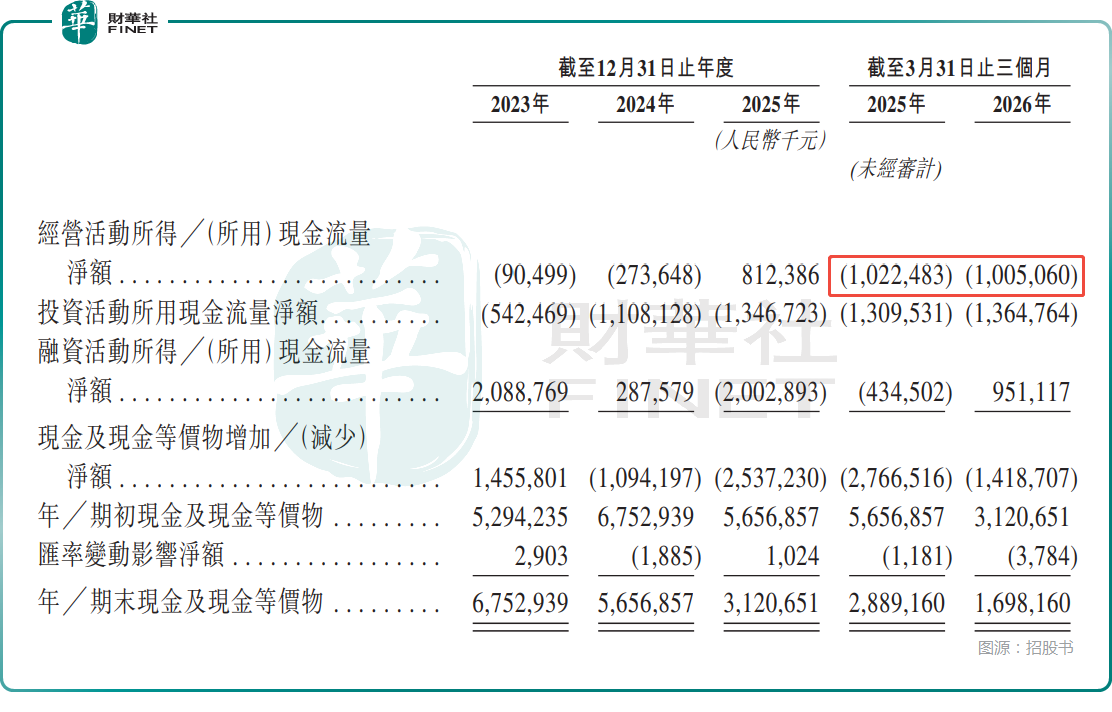

招股書顯示,2023年、2024年公司經營活動現金流淨額分別為-0.90億元、-2.74億元,2025年轉正至8.12億元,但2025年一季度和2026年一季度分別為-10.22億元和-10.05億元。雖然一季度數據帶有一定季節性,大型企業客戶驗收與回款通常集中在下半年,但這仍說明公司的現金流修復並不穩固。

應收與合同資產同樣值得關注。截至2026年3月31日,公司的貿易應收款項及應收票據為23.58億元,合同資產為10.26億元;對應信貸虧損撥備為3.22億元。對於一家深耕大型企業客戶的軟件公司來說,較長賬期和分階段驗收並不罕見,但這也意味著收入確認與現金回籠之間存在天然錯位。一旦宏觀需求偏弱、客戶預算收緊或驗收節奏放慢,利潤表與現金流錶之間的落差就會被進一步放大。

值得肯定的是,用友網絡的客戶集中度並不高。2023年至2025年及2026年第一季度,前五大客戶收入占比分別為4.1%、3.7%、3.3%及3.9%,最大客戶收入占比分別為1.1%、1.2%、0.9%及1.4%。這意味著公司並不存在典型的單一客戶依賴問題,收入來源相對分散,基本盤具有一定韌性。但換個角度看,客戶分散也意味著未來增長更多依賴整體產品競爭力和交付體系效率,而不是依靠少數大客戶一次性放量來迅速改善報表。

A+H路徑打開國際平台,市場更關心的是修復斜率能否延續

此次赴港上市,本質上是用友網絡在A股之外再搭建一層國際資本平台。招股書顯示,公司擬將募集資金主要用於AI及其他技術研發和產品迭代升級、全球能力及體系建設、開發及升級生態夥伴合作平台與智能一體化客戶運營平台、潛在戰略投資及收購,以及營運資金和一般企業用途。

整體看,用友網絡此次遞表並不缺少討論度:行業地位明確,雲與AI轉型方向清晰,資金投向與公司當前戰略方向也基本一致,即繼續押注AI、全球化和平臺生態。同時A+H框架也有助於提升國際資本對公司的再認識。

但若回到最樸素的判斷,市場真正等待看到的,仍然是經營質量的繼續修復--收入能否穩定回升,虧損能否進一步收窄,現金流和營運資本壓力能否實質改善。對一家老牌軟件龍頭而言,遞表只是重新進入估值討論區間的起點,最終能否贏得更高認可,還要靠後續財務數據與執行結果說話。

推薦文章