【百強透視】全靠實驗猴漲價?昭衍新藥(06127.HK)半年淨利最高預增13.8倍

7月15日,港股生物醫藥、CRO外包板塊全線衝高。其中,維亞生物(01873.HK)漲16.10%,康龍化成(03759.HK)漲6.02%,凱萊英(06821.HK)漲4.78%,藥明康德(02359.HK)漲4.43%,金斯瑞生物科技(01548.HK)漲3.78%,藥明生物(02269.HK)等均漲。

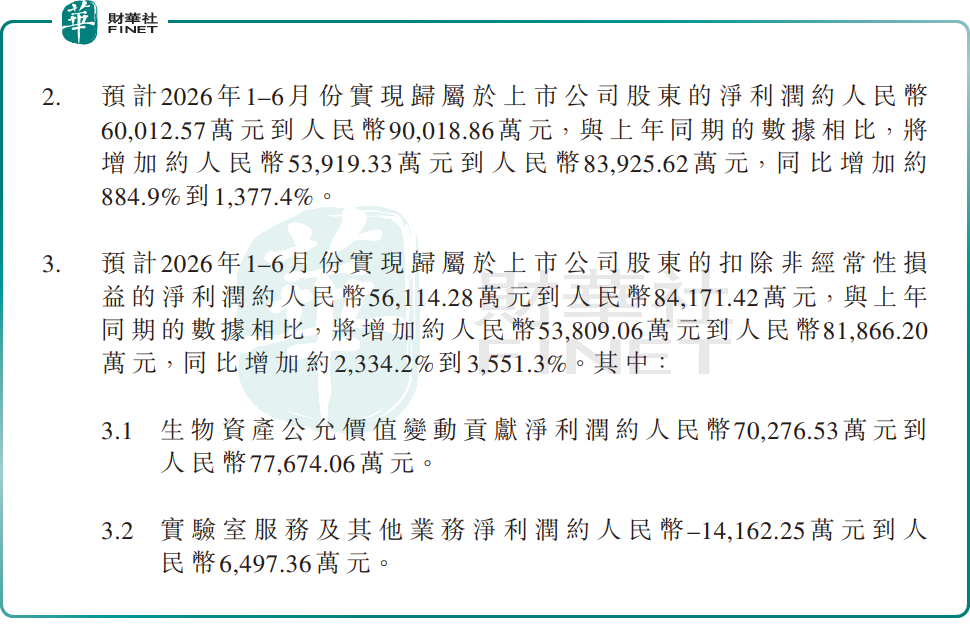

其中,藥物安評賽道龍頭昭衍新藥(06127.HK)成為當日醫藥板塊最受關注標的之一,全天大漲23.78%,收盤價27.48港元,資金搶籌情緒拉滿;其A股昭衍新藥(603127.SH)更是強勢封板,報50.62元/股。

從消息面看,昭衍新藥於7月14日盤後披露的2026年上半年業績預告,炸裂的利潤數據是刺激其A、H股今日大漲的關鍵因素。

公告顯示,昭衍新藥預計,上半年營收為6.69億元(單位:人民幣,下同)至7.39億元,同比僅增長0%至10.5%;但盈利端,公司利潤則呈現爆發式增長,期內預計歸母淨利潤約6億元至9億元,同比大增884.9%至1377.4%;扣非淨利潤為5.61億元至8.42億元,同比暴增2334.2%至3551.3%。

但拆解盈利結構發現,本次利潤暴漲的核心推手,並非來自主業實驗室服務,而是實驗猴等生物資產公允價值增值。

資料顯示,昭衍新藥是國內布局實驗猴最早、儲備規模最大的CRO安評龍頭,通過大額併購+自建猴場持續深耕,目前自有食蟹猴存欄超5萬隻,90%為自養繁育,在業內被稱為「囤猴大戶」。

步入2026年,隨著國內新藥臨床試驗申報量創歷史新高,研發需求快速釋放。而食蟹猴由於繁殖周期長(6-7年)且種群老化,供給存在明顯缺口,這使得實驗猴價格持續上行。疊加猴子自然成熟增值帶來資產價值重估,昭衍新藥預計,今年上半年,生物資產公允價值變動為公司貢獻7.03億元至7.77億元淨利潤,單一項就覆蓋全部盈利區間。而去年同期,公司生物資產公允價值變動貢獻淨利潤僅為8785.41萬元。

反觀核心實驗室服務主業及其它服務,上半年淨利潤約虧損1.42億元至盈利6497.36萬元,行業競爭帶來的盈利壓力仍未徹底消除。

昭衍新藥坦言,公司實驗室繼續保持良好穩定的運營狀態,雖然行業整體復蘇,但是受前期行業激烈競爭的滯後影響,上半年營收僅實現微增,毛利水平仍待恢復。

在實驗猴供給偏緊格局中,不少投資者看好實驗猴漲價帶來的資產增值紅利,但風險同樣不容忽視。

首先,昭衍新藥營收增長乏力,主業盈利能力偏弱,業績高度依賴生物資產評估增值,一旦後續實驗猴價格回落,公允價值收益將大幅縮水,利潤會快速回歸承壓狀態。

其次,行業內捲仍未結束,同行持續低價競爭,實驗室訂單毛利率短期難有大幅改善,主業扭虧具備較大不確定性。

再者,自6月中旬股價啟動反彈至今,昭衍新藥A股累計漲幅近6成,其H股累計漲幅近7成。此輪短期上漲行情已積累大量獲利盤,若後期實驗猴供需、創新藥訂單不及預期,估值存在快速回調壓力。

整體而言,短期實驗猴漲價帶來的賬面紅利,推升了昭衍新藥業績與股價,但CRO主業復甦節奏不及預期是長期製約。建議投資者後續重點跟蹤實驗猴價格走勢、實驗室訂單毛利率、創新藥研發投放三大核心指標,區分一次性資產增值收益與主業真實成長空間,理性把控投資節奏。

另值得一提的是,昭衍新藥是港股百強系列個股,公司在第十二屆「港股100強」頒獎典禮上,摘得「年度醫藥醫療創新先鋒」大獎。目前,第十三屆「港股100強」評選活動正籌備中,昭衍新藥能否再度入選,投資者且拭目以待。

推薦文章