【港股打新深觀察】狂熱褪去,港股打新步入「破發時代」

七月的港交所交易大廳,似乎從未像現在這般喧嚣。

7月8日與7月9日,短短兩天內便有十二家企業紮堆鳴鑼,單日七家同框的盛況甚至逼近了歷史峰值。

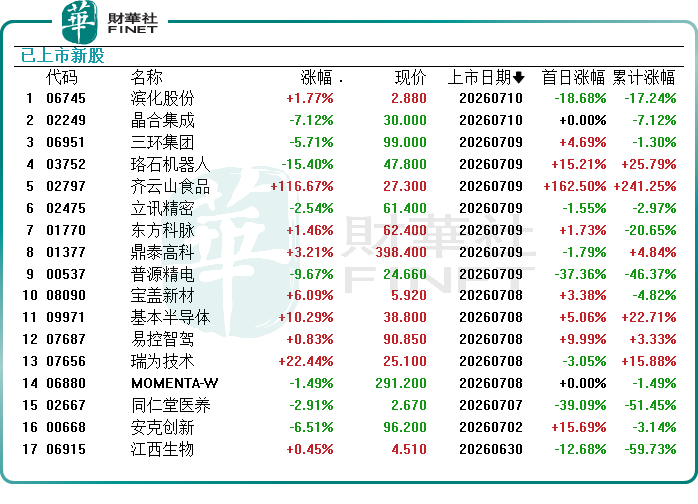

然而,在這「多鑼齊鳴」的繁榮表象之下,卻掩蓋不住打新資金日益冷卻的體感溫度。除了齊雲山食品(02797.HK)上市首日大漲超一倍外,其餘新股表現乏善可陳,即便是A股赴港的「大白馬」立訊精密(02475.HK),也在港股首日遭遇了破發的尷尬。

回溯半年前,市場還是另一番光景。2026年上半年,港股打新曾走出一輪全民狂歡行情。充足的獨角獸供給、AI賽道估值溢價、新股首日平均超60%的漲幅,一度讓「港股打新穩賺」成為投資者的共識。但進入7月,曾經火熱的打新市場急轉直下,多股同日掛牌、首日破發常態化、多家企業暫緩甚至取消上市、次新股密集大額配股、大額解禁潮壓頂,疊加港股大盤在全球主要市場中持續墊底,多重負面因素層層疊加,徹底透支了一級半市場的賺錢效應。港股打新似乎告別了閉眼申購的紅利時代。

新股批量集中上市,行情分化加劇,稀缺性紅利徹底消退

7月上旬港股迎來前所未有的新股上市高峰,供給端的集中放量,直接稀釋了市場有限的申購資金,也消解了此前新股自帶的稀缺溢價,這或是破發常態化的一個重要原因。

7月8日共有5家企業同步登陸港交所,涵蓋自動駕駛、半導體、新材料等多個賽道;翌日7月9日又迎來7家公司集體敲鑼,短短兩個交易日合計12只新股集中流通,密集發行節奏在近年港股市場極為罕見。

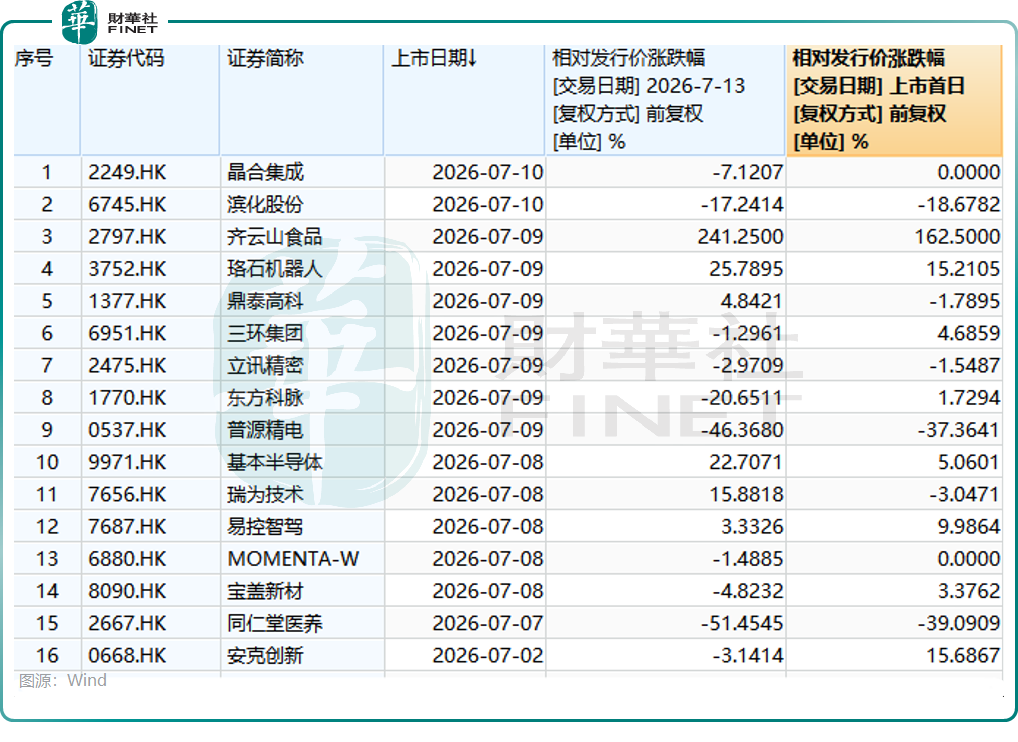

批量上市併未帶來普漲行情,市場呈現極端兩極分化。全週僅齊雲山食品走出獨立行情,上市首日漲幅突破一倍,7月13日再度漲超一倍,現價較發行價已累計漲241.25%。依靠消費賽道穩定現金流、低估值邏輯成為全週唯一亮點。

其餘新股表現全線疲軟,就連市場公認的A股龍頭立訊精密(002475.SZ)H股也未能幸免。作為年內募資規模243億港元的巨型IPO,立訊精密吸引26家頂級機構基石鎖倉,發行價定在招股區間上限,A/H股折價僅13%,安全墊似乎併不充足,上市首日開盤即破發,盤中最大跌幅接近10%,收盤仍收跌1.55%,打破了市場對龍頭企業新股的上漲預期。

其餘標的表現同樣慘淡:瑞為技術(07656.HK)盤中大跌超27%,同仁堂醫養(02667.HK)、普源精電(00537.HK)大幅破發,首日跌幅均超37%。即便是公開發售獲得4812倍超額認購、站在當前最熱門賽道的基本半導體(09971.HK),首日漲幅也僅維持在5%左右。

批量上市帶來的直觀影響,或是投資者資金被大幅拆分,散戶多賬戶打新、機構集中配售的資金池被多只新股分流,難以形成集中拉漲的合力。上半年單週2-3只新股的供給節奏下,資金尚可抱團推高估值;而7月單日數股同步掛牌,市場或陷入新股「審美疲勞」,只有具備獨特賽道、業績確定性的標的能夠獲得資金青睐,或致大多數新股失去炒作基礎。

破發比例陡增,新股「上市即巅峰」成為普遍現象

如果說集中上市是短期情緒降溫的導火索,那麽持續走高的首日破發率,以及後續表現的普遍回調,或意味著港股打新底層盈利邏輯出現根本性松動。

數據對比能夠清晰看出市場的冷暖切換:我們根據Wind的數據統計得出,截至2026年7月10日為止,7月以來有16家公司IPO,上市首日破發的就有6家,上市首日破發率達37.50%,上市首日收盤價較發售價回報均值為7.29%。

相比之下,今年上半年上市的有85家上市公司,上市首日破發的有12家,首日破發率為14.12%,上市首日表現均值為65.12%。

更值得警惕的是,破發已經不再局限於上市首日,不少上半年完成掛牌、曾經短期暴漲的新股,如今二級市場價格持續走低,普遍跌破發行價。此前依靠AI概念走出數倍漲幅的次新股,隨著熱度退潮缺乏資金承接,估值持續消化;傳統制造、消費、硬件代工類新股,本身缺乏成長故事支撐,上市後成交持續萎縮,股價一路下行。

從後續表現來看,截至2026年7月13日收盤價,上半年IPO到如今股價已破發的新上市公司有37家,如果加上7月份上市且已破發的10家,今年以來新上市公司的破發率或達46.53%。整體而言,今年以來101家IPO,上市以來的平均回報率約為52.64%。

狂熱上半場已然落幕,隨之而來的是一場關於流動性與市場信任的深度考驗。在專題中篇文章中,我們將進一步剖析隱於冰山之下的多重資本暗流,探究這場打新寒潮的深層成因,敬請期待。

推薦文章