關於韓國儲存雙雄三星、SK海力士的萬億級投資藍圖,你需要了解的一些關鍵資訊

TradingKey - 首爾時間2026年6月29日,韓國總統李在明站在青瓦台發布會的主席台上,身旁坐著的是三星電子會長李在鎔和SK集團會長崔泰源。這場名為"大韓民國大躍進三大超級項目國民報告會"的發布會,最終變成了兩家半導體巨頭的"軍備展示"。

三星宣布2655萬億韓元本土投資計劃,SK集團隨後拋出約2100萬億韓元,兩大集團合計承諾投資規模約4800萬億韓元。

它遠遠超出了此前市場預期的2000萬億韓元規模,更讓華爾街的晶片分析師們連夜調整模型,有人上調了應用材料、泛林半導體等設備股的評級,也有人開始擔心如此巨量的資本開支會否在未來引發產能過剩。

受消息影響,韓國股市周一劇烈震盪。KOSPI指數早盤一度下跌逾3%,三星電子盤中跌幅逼近5%,SK海力士同步走低。分析師指出,該投資計劃在公布前已被市場廣泛預期,消息落地後部分資金選擇獲利了結。

隨著發布會詳細內容陸續公布,包括韓國政府將在西南部建設四座晶片工廠、五年內實現DRAM產能翻倍等規劃,市場情緒迅速回暖,KOSPI一度翻紅。截至當天收盤,KOSPI下跌0.2%,報8394.65點;三星電子收跌4.86%,SK海力士收跌1.68%。

三星電子265.5兆韓元投向四大區域

根據三星公布的計畫,投資將按區域分布:

首都圈半導體集群獲得2030萬億韓元,為絕對核心,投向平澤園區與龍仁國家產業園區,重點布局AI半導體、HBM4及HBM5、機器人、電池及IT元器件材料。

湖南地區獲得425萬億韓元,其中光州獨佔400萬億韓元。三星計畫將光州原空軍基地改造為半導體晶圓製造廠。此外,三星SDS將在全羅南道建設AI數據中心,三星物產同步建設光伏電站和制氫設施。

忠清地區獲得140萬億韓元。三星電子將在天安和溫陽投入56萬億韓元新建HBM晶圓廠;三星顯示斥資67萬億韓元在牙山建設新一代顯示屏生產基地;三星電機在世宗建設AI伺服器封裝基板產線。

嶺南地區獲得60萬億韓元。三星電子將在龜尾建設人形機器人量產線與智慧型手機總裝工廠;三星電機擴建釜山AI晶片封裝基板;三星SDI加大蔚山全固態電池投資。

三星的布局思路其實不複雜,最核心的晶圓廠留在首都圈,封裝、材料、電池等配套產業向其他地區擴散,最終形成一張覆蓋全國的半導體產業網路。這種"核心+輻射"的打法,既是產能擴張的需要,也暗合了韓國政府均衡區域發展的政治意圖。

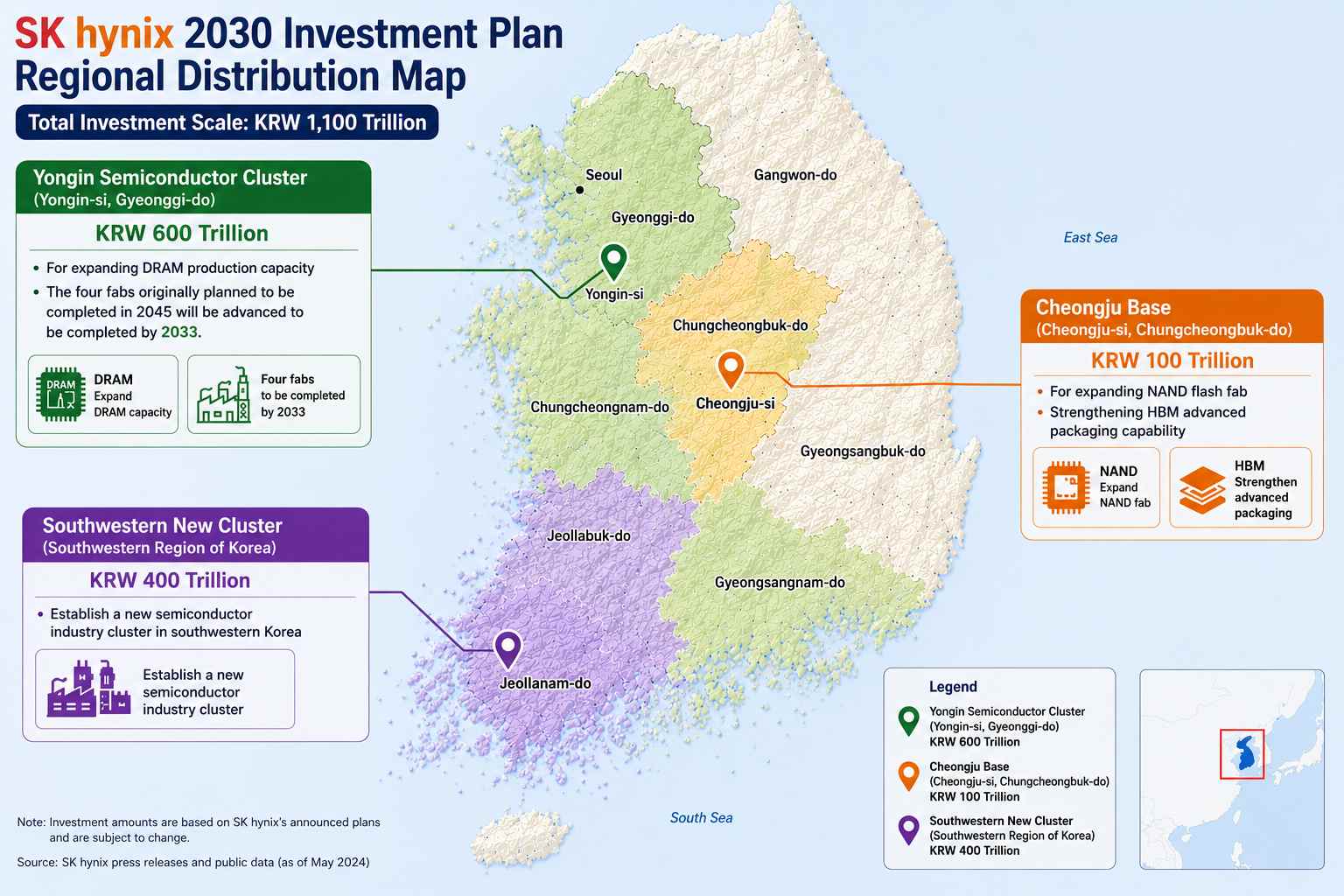

SK海力士100兆韓元聚焦記憶體擴產

SK集團的投資更加集中於半導體產業鏈。崔泰源在發布會上表示:"目前記憶體半導體市場已經面臨嚴重的供應短缺,預計未來短缺情況還會加劇。"

這話是有底氣的。SK海力士2026年一季度營收52.58兆韓元,同比增長198%;營業利潤37.61兆韓元,同比增長超400%,營業利潤率突破72%。該公司目前佔據全球HBM市場55%以上的份額。可以說,HBM拯救了SK海力士,而SK海力士現在要用這筆錢去複製更多個HBM的故事。

SK海力士龍仁半導體集群獲得600兆韓元,用於擴大DRAM產能。原計劃2045年完工的四座晶圓廠將提前至2033年全部建成。清州基地獲得100兆韓元,用於擴建NAND快閃記憶體晶圓廠並強化HBM先進封裝能力。西南部新集群獲得400兆韓元,將在韓國西南部建立新的半導體產業集群。

此外,SK電訊計劃到2035年分批建成總規模15GW的AI數據中心。SK集團整體計劃未來10年每年在韓國國內投入逾100兆韓元。

三星和SK海力士的投資邏輯有一個微妙的差異,三星更傾向於多元化佈局,從晶片到機器人到電池都有涉及;SK則幾乎把子彈全部打在了半導體產業鏈上。

政府目標:DRAM產能翻倍、產業去中心化

韓國總統李在明將半導體、物理 AI 與 AI 數據中心定位為韓國產業升級的"三大支柱",目標是使韓國成為"AI 革命主導國"。

韓國產業通商資源部長金正官表示,三星和 SK 海力士將在西南部合建四座晶片工廠,投資約 800 萬億韓元,韓國產業部判斷全球記憶體市場將在五年內增長四倍。

李在明表示,以龍仁、平澤為中心的生產基地在水資源及基礎設施方面已接近極限,西南部將打造為第二半導體生產基地。

韓國計劃在 2035 年前向 AI 數據中心領域投入逾 1000 萬億韓元,忠清地區將投入 81 萬億韓元打造先進封裝產業集群。

這三個目標之間有一條清晰的邏輯鏈:擴產以應對 AI 帶來的存儲需求井噴;產業去中心化為擴產騰出物理空間;AI 基礎設施建設使韓國從晶片製造延伸至應用端。

誰最受益? 潛在投資機會在哪裡?

這筆天量投資的傳導效應正在顯現,產業鏈上不同環節的受益順序和程度正在逐步清晰。

半導體設備最先受益。存儲擴產將大幅拉升上游設備採購需求,半導體設備迎來賣方市場。6月29日,應用材料股價大漲近10%創歷史新高。SK海力士規劃五年內晶圓產能翻倍、2034年擴至三倍,設備採購量可想而知。設備是確定性最高的賽道,只要工廠開工,設備就要先搬進去。

建築企業拿到第一波訂單。有分析師指出,三星物產、三星E&A、SK生態工廠、現代建設、GS建設等建築企業直接受益於基建及數據中心建設。有券商甚至認為,真正的亮點不在半導體投資本身,而在電力、供水等配套基建,這些"看不見的基礎設施"往往是產能釋放的真正瓶頸,也是最先被消耗的預算項。

先進封裝成為HBM時代的核心賽道。三星和SK海力士共同拿出81萬億韓元佈局忠清道先進封裝基地。國內封測龍頭長電科技已宣布78億元在上海臨港建設高端先進封測工廠。隨著HBM3E和HBM4的量產推進,先進封裝產能將成為下一個供不應求的環節,這一點在SK海力士的規劃中已經被明確寫進了清州基地的擴產藍圖。

機器人被升格為戰略產業。有分析指出,機器人已升格為戰略產業,應優先佈局整機、核心零部件及物理AI研發企業。三星在龜尾的人形機器人產業基地正是這一方向的落地。

半導體材料國產替代邏輯持續。晶片擴產對光阻劑、電子特氣、靶材、拋光材料的需求持續攀升,國內材料廠商在國產替代進程中不斷突破技術瓶頸。

4800萬億韓元,韓國人把未來十年的國運押在了半導體上。此次投資計劃的規模史無前例,但風險同樣不容忽視。SK海力士72%的營業利潤率證明了HBM時代的盈利能力,但如此巨量的資本開支能否在AI需求的週期波動中實現回報,仍是未知數。此外,韓國本土的水電基礎設施能否支撐如此龐大的產能擴張,也成為市場關注的現實問題。

可以確定的是,全球存儲晶片的產能格局正在被徹底改寫。美光(MU)、鎧俠、西部數據(WDC)等競爭對手將不得不重新評估各自的產能計劃。

推薦文章