【IPO追蹤】兩款產品獲得歐盟CE認證,可孚醫療股價強勢反彈

7月2日,家用醫療器械龍頭可孚醫療(01187.HK)迎來強勢反彈,截至發稿,該股報31.76港元/股,漲幅達7.66%。同日,A股可孚醫療(301087.SZ)同步走高,盤中一度上漲5.18%,截至發稿漲幅收窄1.13%,報49.9元/股。

此番上漲的直接催化劑,來自公司發布的重磅利好公告。

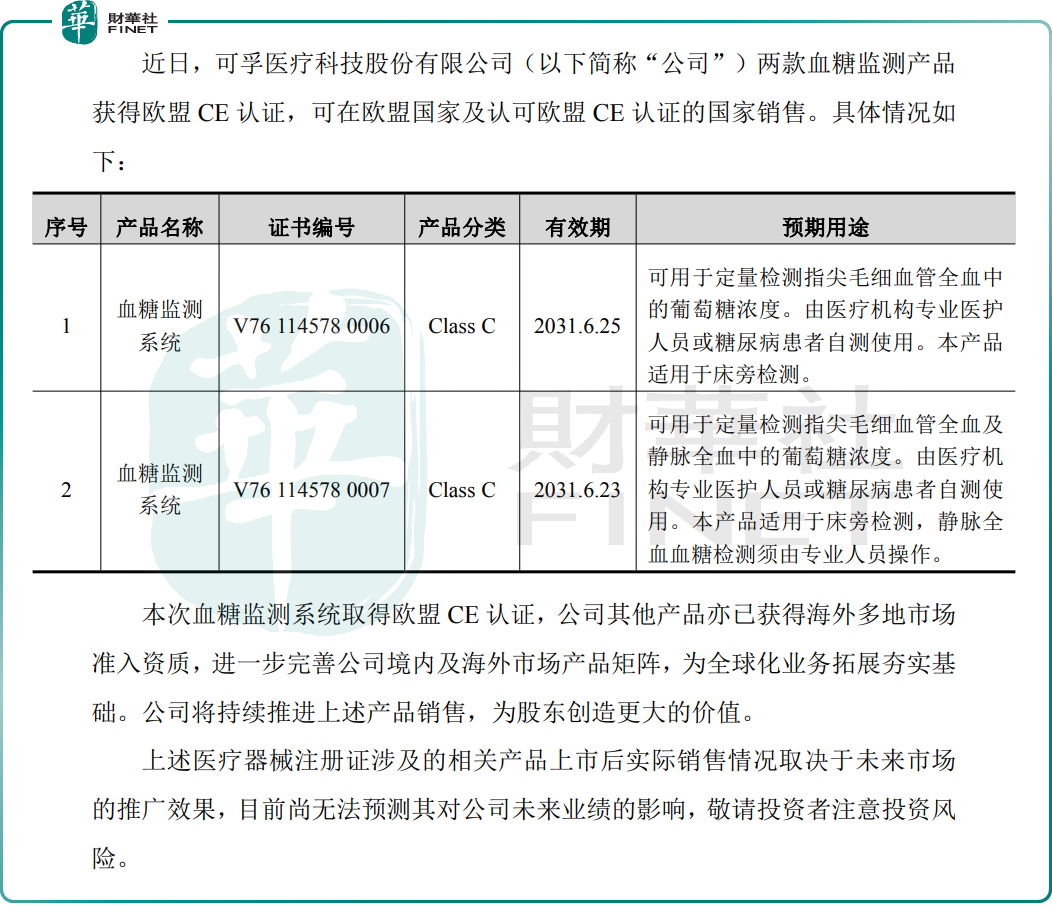

6月30日,可孚醫療宣布,旗下兩款血糖監測產品獲得歐盟CE認證,可在歐盟國家及認可歐盟CE認證的國家銷售。這兩款產品分別支持指尖毛細血管全血中的葡萄糖濃度檢測,以及毛細血管全血及靜脈全血中的葡萄糖濃度檢測。

對可孚醫療而言,本次CE認證並非單一產品拿證,而是其全球化布局的重要一步。在此之前,公司已有多款產品拿到海外多地市場準入資質,本次血糖監測產品補全了海外慢病管理產品線,為正式切入歐洲龐大的糖尿病管理市場拿到了入場券,也為其「A+H」雙資本平台下的全球化戰略補上了產品端的關鍵一環。

作為國內家用醫療器械龍頭,可孚醫療此前順利登陸港交所,完成「A+H」雙重上市布局,一度被市場視作其進軍全球市場的資本里程碑。但上市後股價表現卻不及預期:首日便直接破發,隨後整體走勢持續偏弱,股價最高觸及41港元後一路震盪下行,最低探至25.88港元,較高點回撤近37%。

對於股價持續承壓的原因,有分析指出主要有幾方面因素:

首先,是次新股流動性不足:可孚醫療港股流通盤規模有限,日均成交額長期偏低,交投活躍度不足既放大了股價波動,也進一步壓製了估值彈性。

其次,是行業景氣度退坡:後疫情時代家用醫療需求整體回落,行業內卷加劇、價格戰頻發,2026年一季度可孚醫療營收10.12億元,同比增長37.22%;歸母淨利潤1.07億元,同比增長17.08%,未能給市場帶來超預期的基本面支撐。尤其是可孚醫療呈現出「重營銷、輕研發」的策略,更是讓市場對其長期成長性存疑。

再者,是全球化敘事尚未兌現:儘管出海邏輯通順,但可孚醫療海外收入占比不高,市場對其海外拓展的落地節奏與盈利水平持觀望態度,並未給到對應的成長溢價。

需要注意的是,本次CE認證更多是事件性情緒催化,短期難以快速兌現為業績增量。歐洲血糖監測賽道長期被羅氏、雅培等國際巨頭佔據,品牌壁壘、渠道壁壘深厚,國產品牌出海需要長期的市場教育與渠道鋪設,放量節奏存在不確定性。

後續,該股能否從反彈走向反轉,仍需觀察海外業務落地、國內主業增長等核心基本面信號。

推薦文章