【IPO前哨】科酈再次遞表港交所!估值成色仍待市場檢驗?

6月30日,多元化醫療健康企業科酈有限公司(以下簡稱「科酈」)再次向港交所遞交上市申請。

作為國內市占率17%的兒科醫藥營銷龍頭,科酈手握覆蓋廣泛的院外渠道網絡,賽道稀缺性不低。但剝開行業排名的光環,公司業務結構偏科、上下遊雙重集中、利潤與現金流脫節的問題同樣突出,在港股審慎的定價體系下,其估值成色仍待市場檢驗。

雙主業嚴重偏科,靠兒科藥分銷撐起大盤

科酈將自身定義為多元化醫療健康企業,業務橫跨醫藥營銷推廣與銷售、母嬰營養補充品研產銷兩大主線。但從真實收入結構看,「多元化」更像是遠期敘事,公司業績幾乎全靠醫藥營銷業務支撐。

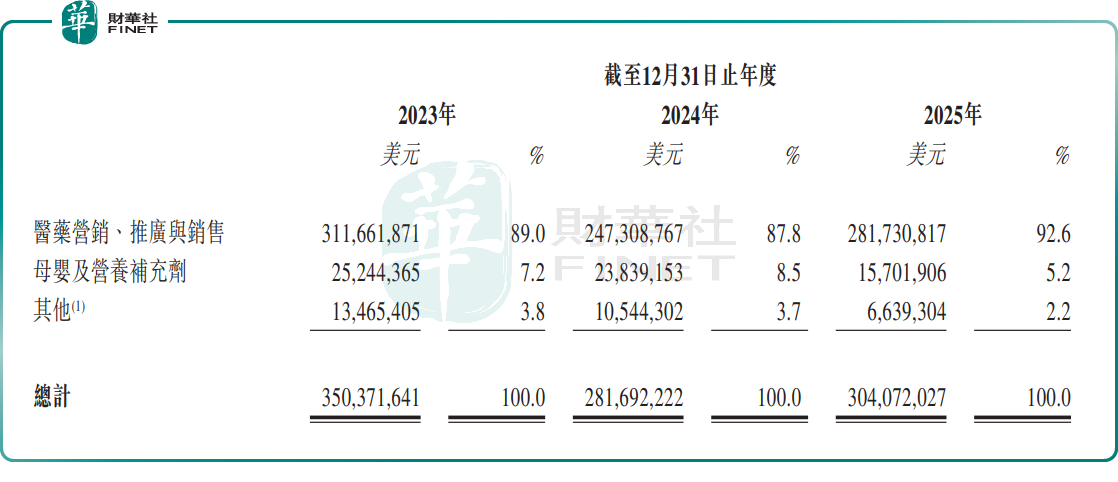

2023-2025年,醫藥營銷業務收入占比逐年攀升,2025年已達到92.6%;反觀母嬰及營養補充劑業務,其收入占比萎縮,業務結構高度單一。

科酈細分賽道地位不低。按弗若斯特沙利文資料,2025年科酈在中國醫藥營銷、推廣與銷售市場排名前十,市場份額約2.00%;在更聚焦的兒科醫藥營銷、推廣與銷售領域,公司則排名全國第一,市場份額約17.00%。

與此同時,截至2025年末,公司業務觸達31個省份,擁有超1600家分銷商,覆蓋約15.6萬家診所、36.7萬家藥房及1700家醫院(含216家三甲醫院),終端覆蓋廣度在兒科分銷領域優勢突出。

但這份壁壘並非不可撼動。其護城河本質是渠道執行能力、終端覆蓋規模與品牌合作關係,而非自研專利藥或獨家產品。換言之,渠道壁壘只是替代成本高,並非不可替代,一旦核心合作關系出現變動,市場會迅速重估其盈利穩定性。

盈利修復有亮點,但利潤質量存疑

賬面財務數據來看,科酈近兩年的盈利能力確實在穩步改善。

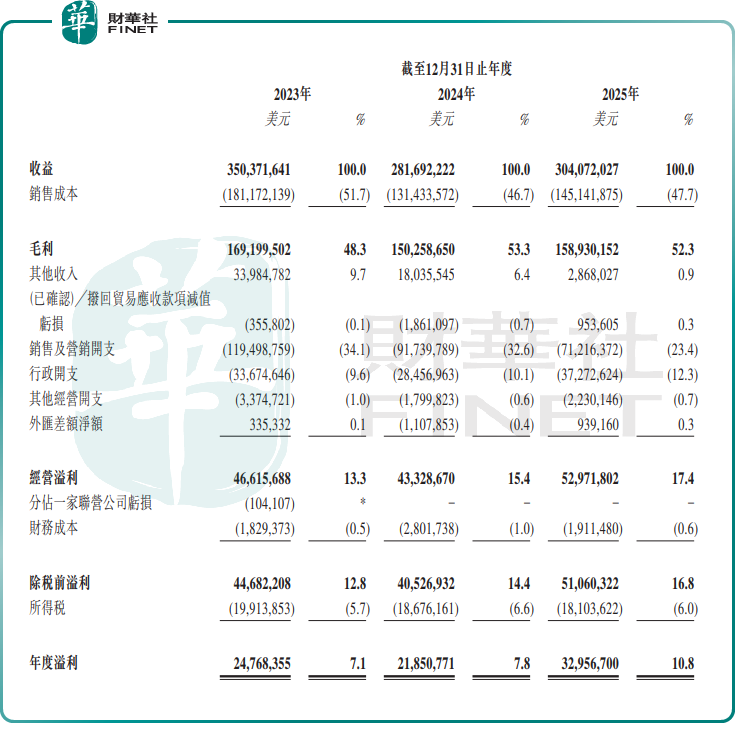

2023-2025年,公司收入分別為3.50億美元、2.82億美元和3.04億美元,呈現先降後升走勢;同期淨利潤分別為2476.84萬美元、2185.08萬美元和3295.67萬美元,對應淨利率分別約7.1%、7.8%和10.8%;毛利率分別為48.3%、53.3%和52.3%。

單從利潤表看,公司並非靠低價走量換收入,反而通過成本優化實現了利潤率抬升,在醫藥分銷行業屬於中上水平。但問題在於,這輪利潤改善的核心驅動力是採購成本優化,而非業務結構升級或產品附加值提升。

簡單來說,公司多賺的錢更多是「砍價省出來的」,而非「業務升級賺來的」,因此其可持續性仍要看與核心供應商的議價關系是否穩定。

核心隱憂:上下遊雙重集中,現金流連續三年為負

比起短期利潤波動,商業模式的集中度風險與現金流隱患,才是港股投資者最在意的定價核心。

首先,是上下游「兩頭集中」,且集中度還在持續上升。客戶端,2023-2025年,前五大客戶收入占比從49.6%增至60.7%;第一大客戶收入占比更是從23.2%一路攀升至35.4%。客戶集中度持續走高,不僅削弱公司議價權,單一客戶的訂單波動也會直接衝擊整體業績。

供應商端的集中度更為誇張。2023-2025年,前五大供應商採購占比依次為68.5%、64.1%和65.5%。其中,來自最大供應商韓美集團的採購金額占比高達57.5%、52.6%和58.6%。公司近六成採購都押在同一家藥企身上。

儘管招股書強調雙方長期合作、關係穩定,韓美集團也無內地藥品經營資質,短期合作破裂概率低。但市場的擔憂始終存在:一旦核心產品授權調整、合作政策生變,公司能否快速找到替代產品填補缺口?上下游兩頭集中的格局,會不會在議價、回款、利潤率上形成雙重擠壓?這也是科酈很難擺脫估值折價的核心原因。

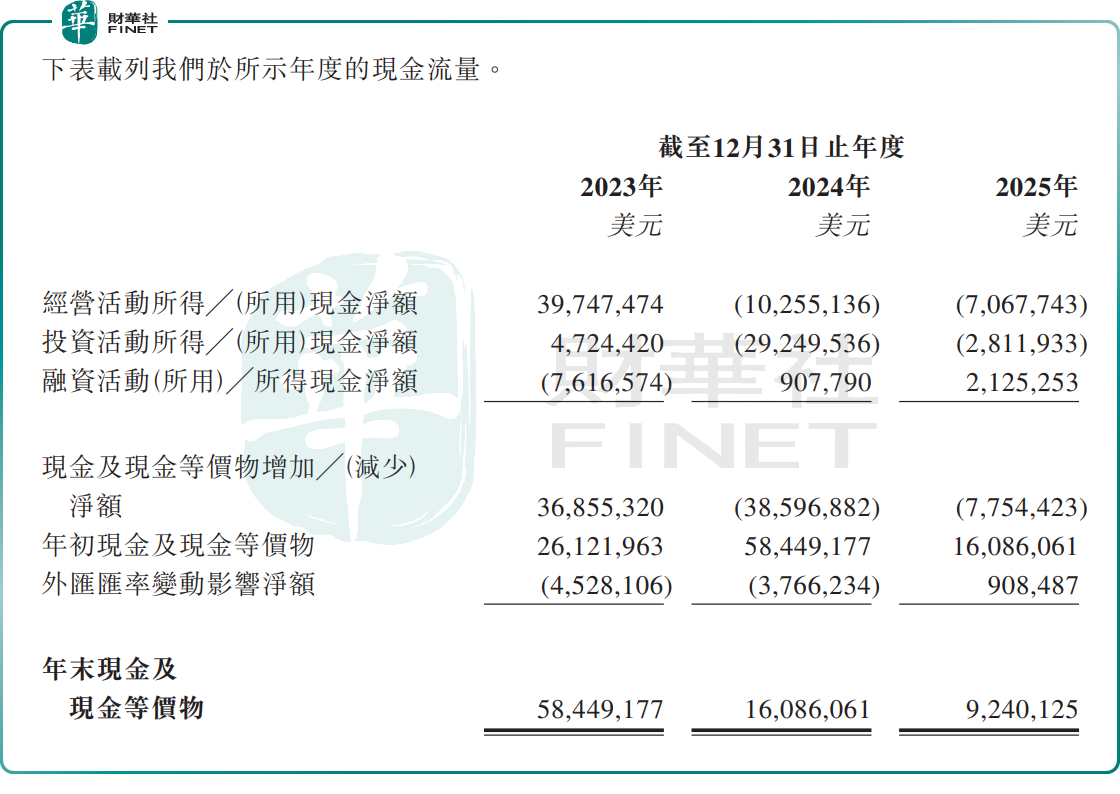

其次,現金流連續為負,賬面現金快速縮水,也值得警惕。2023-2025年,公司經營活動現金淨額分別為3974.75萬美元、-1025.51萬美元和-706.77萬美元,連續兩年未能轉正,雖流出規模逐年收窄,但回款質量不佳、營運資金占用偏高的問題並未根本解決。截至2025年末,公司現金及現金等價物僅924.01萬美元,較2024年末同比大幅減少42.56%。

資產負債表層面,公司淨資產從2023年的7398.77萬美元增至2025年的1.37億美元,流動資產淨值從2023年的3903.23萬美元提升至2025年7919.79萬美元。但這種流動性改善更多來自利潤積累和資產結構調整,而非經營現金的持續流入,財務安全邊際並沒有賬面看起來紮實。

這意味著,若未來業務繼續擴張、品牌建設與研發投入同步推進,公司對外部融資平台的需求並不難理解。換言之,這次赴港遞表,除了資本市場品牌背書,也有一定補充發展資金、改善資本結構的現實訴求。

估值關鍵:能否擺脫「單一依賴」

根據招股書,本次募資將投向拓展銷售網絡、擴大產品組合、強化品牌建設、推動數字轉型、升級生產能力、加碼研發創新等方向,與「醫藥分銷+健康消費」的雙輪定位完全匹配,邏輯上並無硬傷。但港股市場從來不會為戰略規劃直接買單,投資者真正關心的,是公司未來能不能真正降低對韓美集團、對少數核心大客戶的依賴。

如果後續公司能把母嬰營養補充劑、自有品牌、創新產品管線做起來,逐步分散收入結構,市場會更願意把它視為平台型健康消費公司;但如果收入和利潤始終高度綁定韓美體系與既有院外分銷網絡,那麼其估值仍更接近傳統醫藥營銷服務商,而非高成長品牌公司。

總體而言,科酈的投資亮點清晰:兒科院外分銷賽道龍頭、渠道網絡具備壁壘、盈利能力穩步修復、母嬰健康業務留有想象空間。

但核心矛盾也同樣突出:賽道龍頭地位不等於商業獨立性足夠強,利潤增長不等於現金流質量同步改善。赴港上市對科酈而言,既是補充營運資金、優化資本結構的契機,也是市場對其商業模式的一次大考,最終能不能拿到預期估值,關鍵還要看「去單一化」的落地進度。

推薦文章