【IPO前哨】新瑞立申請港股IPO,後市場龍頭能否講好盈利故事?

浙江新瑞立汽配股份有限公司(下稱「新瑞立」)近日向港交所遞交上市申請,農銀國際擔任獨家保薦人。

根據灼識諮詢資料,公司以2025年收入及截至2025年末運營門店數計,為中國最大的商用車服務提供商。對港股市場而言,這類標的的看點並不只在「行業第一」,而在於其平台化供應鏈、直營網點與倉配網絡能否繼續支撐利潤釋放,以及在收入放緩背景下,現金流和擴張效率是否還能維持。

從業務定位看,新瑞立並非傳統單一汽配經銷商,而是圍繞商用車後市場搭建起一體化服務平台。公司產品覆蓋底盤系統零部件、通用零部件、傳動零部件、電氣電子零部件、發動機零部件以及車身及配件,并配套配送、技術支持、售後服務等能力。截至2026年6月17日,公司已提供超過32.6萬個SKU,擁有265家門店、241個倉庫,銷售網絡覆蓋中國內地30個省級行政區,並延伸至約100個國家和地區。

這意味著,新瑞立的核心競爭力不只是「賣零部件」,更在於把供應鏈整合、倉儲物流和終端服務打包成平台能力。招股書顯示,公司國內業務主要依託直營網點、倉儲物流網絡和數字化運營系統,在海外則主要通過分銷網絡擴張。對商用車後市場而言,客戶對履約時效較為敏感,車輛停運時間越短,客戶粘性越強,因此倉配效率和SKU管理能力構成了較高壁壘。

行業地位是公司此次遞表最直接的賣點。按灼識諮詢資料,以2025年收入以及截至2025年末運營門店數計,新瑞立在中國商用車服務市場排名第一;若按2025年中國內地市場收入計,公司商用車服務收入約為15.6億元(單位:人民幣,下同),在行業前五大企業中位居首位。

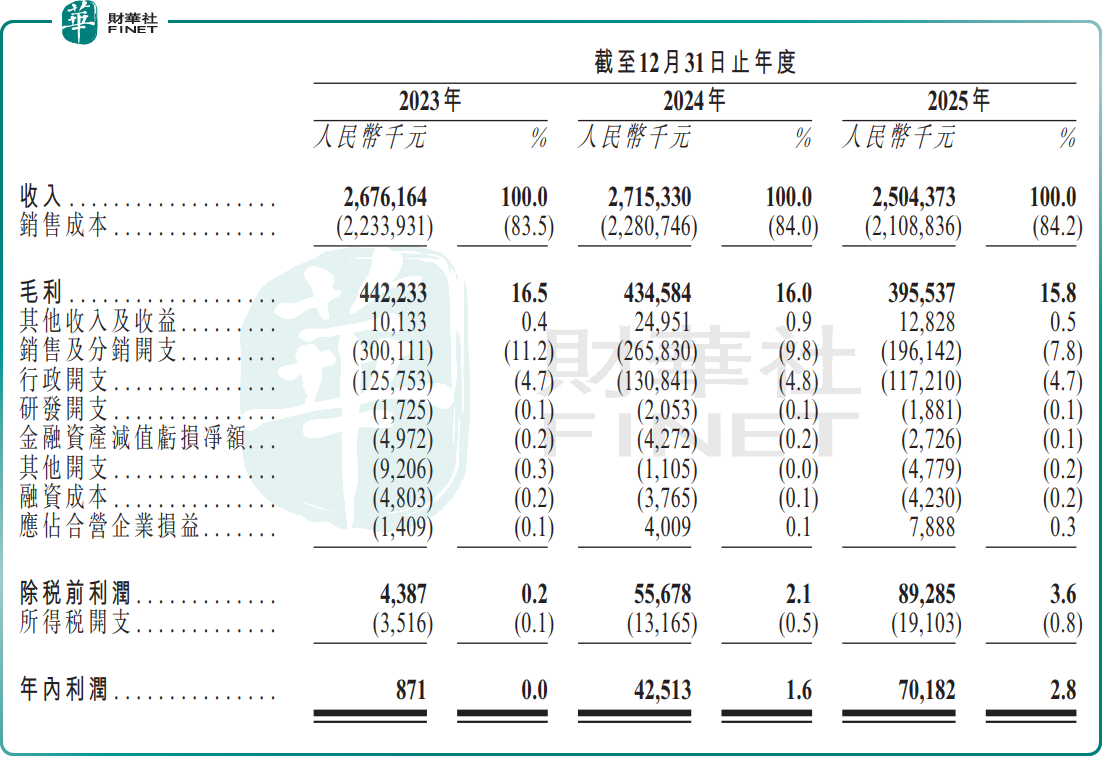

財務層面,2023年至2025年,新瑞立收入分別為26.76億元、27.15億元和25.04億元,在2025年已增長乏力。當年,公司除了中國內地錄得負增長外,在海外市場承壓,歐洲收入同比降10.5%、北美同比降17.4%,是整體營收下行一大拖累。海外業務毛利率更高,拖累了公司的整體毛利率表現,同期毛利率分別為16.5%、16.0%和15.8%,呈逐年下降趨勢。

利潤端則呈現另一種特徵。2023年至2025年,公司年內利潤分別為87.1萬元、4251.3萬元和7018.2萬元,盈利能力明顯改善。表面看,收入並未持續增長,但淨利潤卻持續抬升,反映出公司在費用控制上的壓縮,2025年銷售及分銷開支、行政開支占總收入比重均下滑。這種「收入放緩、利潤改善」的組合,未必能獲得高估值,市場更關心的是利潤改善能否持續。

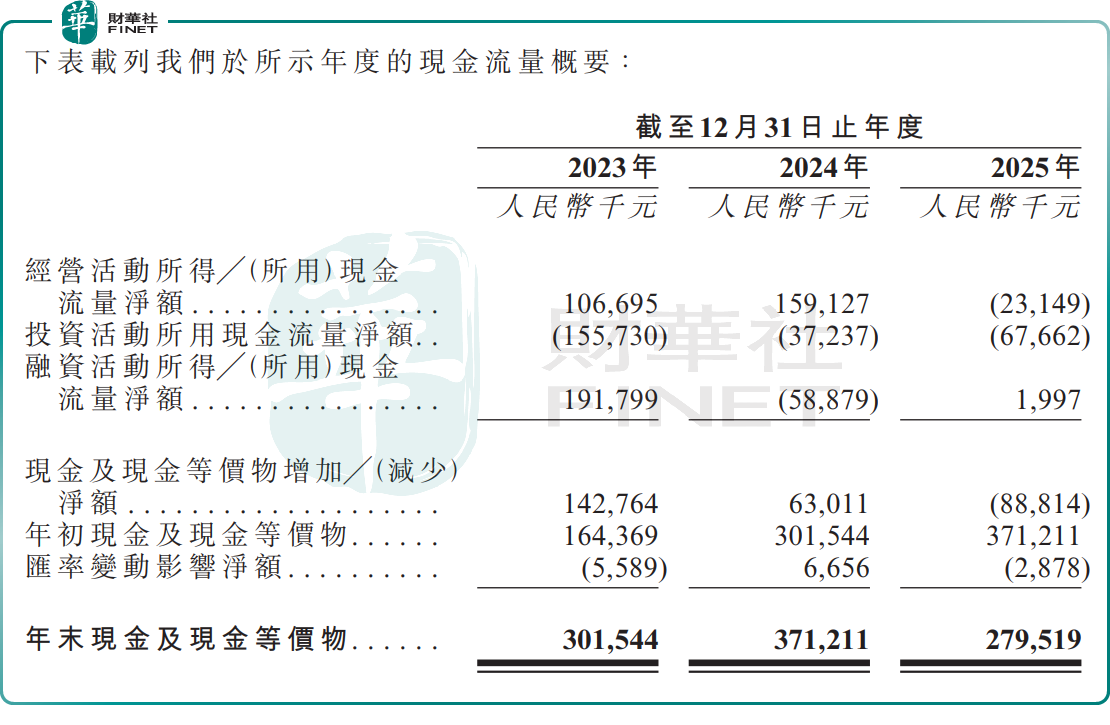

伴隨著收入下滑但應收賬款增至2025年的5.67億元,營運資金占用增加,公司經營現金流有所惡化。2023年至2025年,公司經營活動所得/所用現金流量淨額分別為1.07億元、1.59億元和-2314.9萬元。

另一大風險在於,新瑞立高度關聯採購,獨立性不足。公司核心採購來自控股股東瑞立集團旗下生產企業,2025年來自瑞立汽車零部件供應商集團的採購額占總採購額的比重達64%。

募資用途方面,公司計劃用途包括:一是進一步發展集成供應鏈平台,尤其聚焦公共交通及乘用車領域;二是發展全球銷售及服務網絡;三是升級數字化運營基礎設施;四是加固國內物流網絡並提升基礎設施的可靠性、靈活性及環保性;五是補充一般營運資金。這個用途安排基本延續了公司現有平台型打法,即繼續做深供應鏈、做廣渠道、做強倉配和數字化系統。

對港股市場而言,新瑞立更像一隻「有規模、有網絡、但估值天花板未必太高」的後市場服務平台股。其優勢在於龍頭地位明確、業務體系較完整、流動資產淨值持續增長;但製約其估值的關鍵,仍是收入增速放緩、毛利率承壓,以及2025年經營現金流轉負所暴露出的經營質量問題。後續若進入招股階段,市場大概率會更關注其利潤修復是否可持續、現金流能否重新轉正,以及平台擴張投入能否換來更清晰的成長斜率。

推薦文章