【IPO速遞】留美博士歸國創業!和美藥業赴港,虧損、現金流引關注

今年以來,多家創新藥企實現在港股掛牌,其中英派藥業-B(07630.HK)、丹諾醫藥-B(06872.HK)、天辰生物-B(01779.HK)等概念股在上市後表現亮眼。

而在近期,又有一家創新藥企--贛州和美藥業股份有限公司(簡稱「和美藥業」)向港交所遞表,由國投證券國際獨家保薦。

值得一提的是,和美藥業的上市之路幾經波折。公司最早於2023年4月啟動A股上市輔導,但最終於2025年5月終止輔導協議,轉向港股市場。此後公司分別在2025年5月、12月兩度遞表港交所,招股書先後到期失效,此次是其更新數據後的再一次遞表。

和美藥業的背後其實是一個海歸創業的故事。

根據資料,和美藥業由留美博士張和勝創立,其先後取得江西師範大學化學學士、南開大學有機化學碩士學位,1999年斬獲美國羅格斯大學哲學博士學位,研究方向為藥物化學,還曾任職於美國Cadus製藥。2002年,張和勝正式歸國創業,在南開大學租用實驗室搭建研發平台,2012年徹底辭去海外職務全職運營企業。

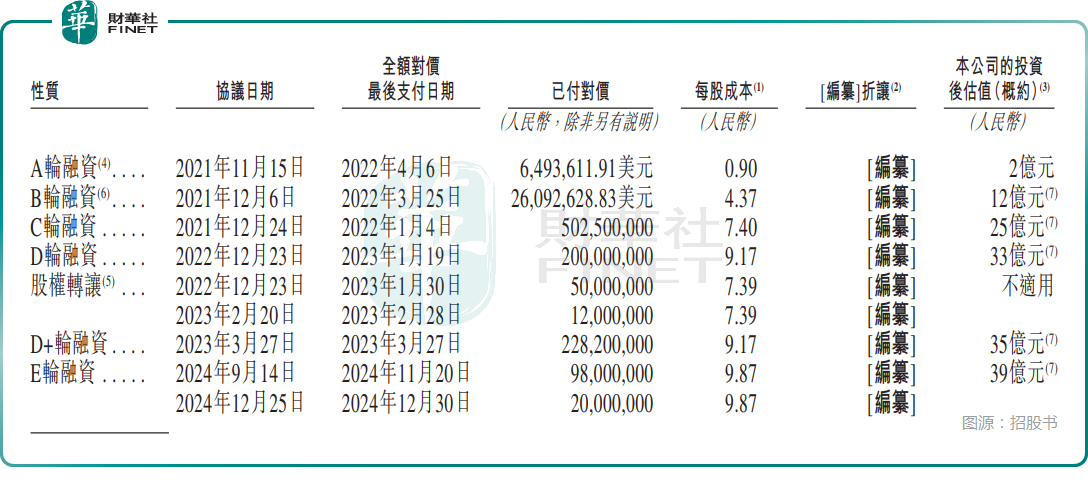

在二十餘年的發展中,公司先後完成融資,在2024年底的E輪融資中,其投後估值增至39億元(人民幣,下同),上海千驥、泰格投資等知名機構入局。

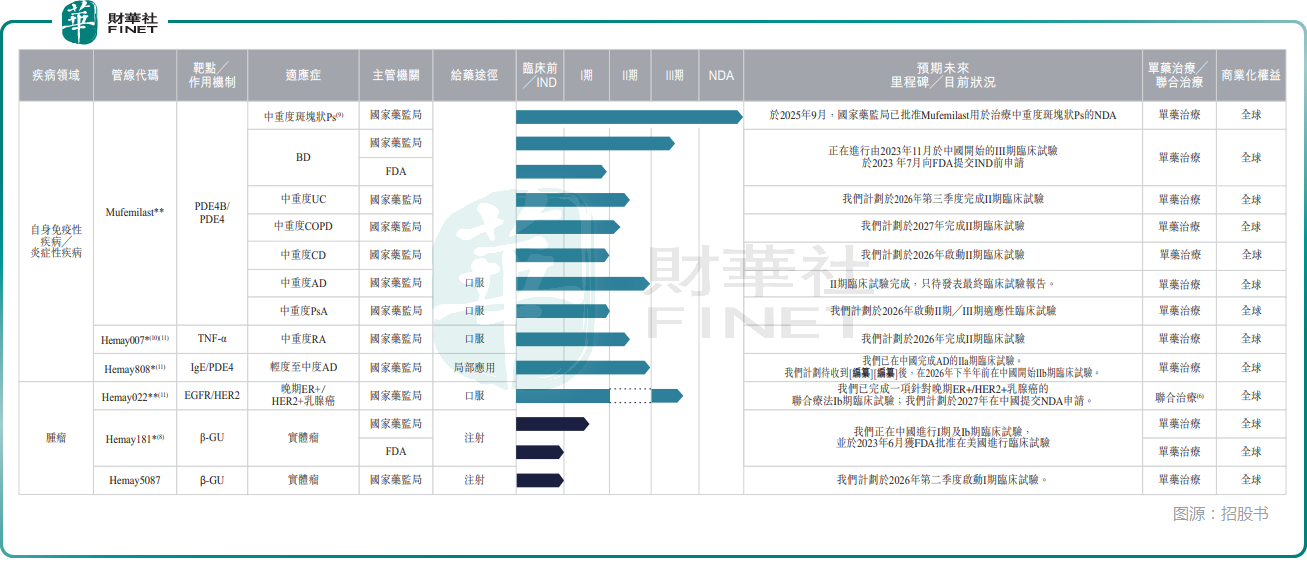

業務層面,和美藥業專注小分子創新藥,核心賽道鎖定自身免疫性疾病與腫瘤領域。截至2026年6月1日,公司手握7款候選藥物,包括兩種核心產品Mufemilast及Hemay022。

其中,核心產品Mufemilast是一種自主研發的小分子PDE4B表達阻斷劑和PDE4抑制劑,具有廣泛的自身免疫性疾病治療潛力,在2025年9月拿下中重度斑塊狀銀屑病(「Ps」)上市許可。另外,截至2026年6月1日,Mufemilast亦正就針對白塞病(「BD」)的關鍵性III期試驗接受審評,並已就BD獲FDA授出孤兒藥資格認定。

值得注意的是,公司已完成針對強直性脊柱炎(「AS」)的II期試驗,不過臨床結果不夠理想,公司暫停了這個項目,轉而主攻其他更有潛力的適應症。

目前國內銀屑病賽道已有十餘款上市競品,同時有64種治療銀屑病的候選靶向藥物正在開發中,市場競爭激烈,但Mufemilast具有多重競爭優勢,例如不會輕易穿過血腦屏障,從而最小化中樞神經系統副作用(如抑鬱和自殺傾向),且不會導致血管炎。同時,Mufemilast亦被視為可安全用於潛伏性結核感染(LTBI)患者,且可直接在該人群中使用。

另一款核心藥物Hemay022是一種自主研發的EGFR/HER2雙靶點小分子抑制劑,主攻晚期乳腺癌,目前處於III期臨床階段。

總的來看,和美藥業正處於從研發向商業化轉型的關鍵節點。公司計劃通過「自己賣」和「找人幫忙賣」兩種方式推廣藥物。上市第一年內,組建約80-85人的自有銷售團隊,主攻全國160-200家重點醫院。同時,藉助外部銷售公司(CSO)的力量,再覆蓋500-800家醫院。2026年的小目標是:先打入30-40家目標醫院(自費期),集中在北京、上海、天津、杭州等大城市。

另外,和美藥業還建有兩個生產基地,這本是公司一大亮點。不過,從過去的情況來看,其產能利用率低得驚人--公司贛州生產設施於2021年3月投產,計劃設計年產能為1.15億片劑和1000萬支軟膏,但是於2024年及2025年,片劑的利用率分別為1.2%和1.1%,軟膏的利用率分別為零和1.0%;峽江生產設施於2022年10月投產,於2024年及2025年,利用率分別為6.4%和2.3%。

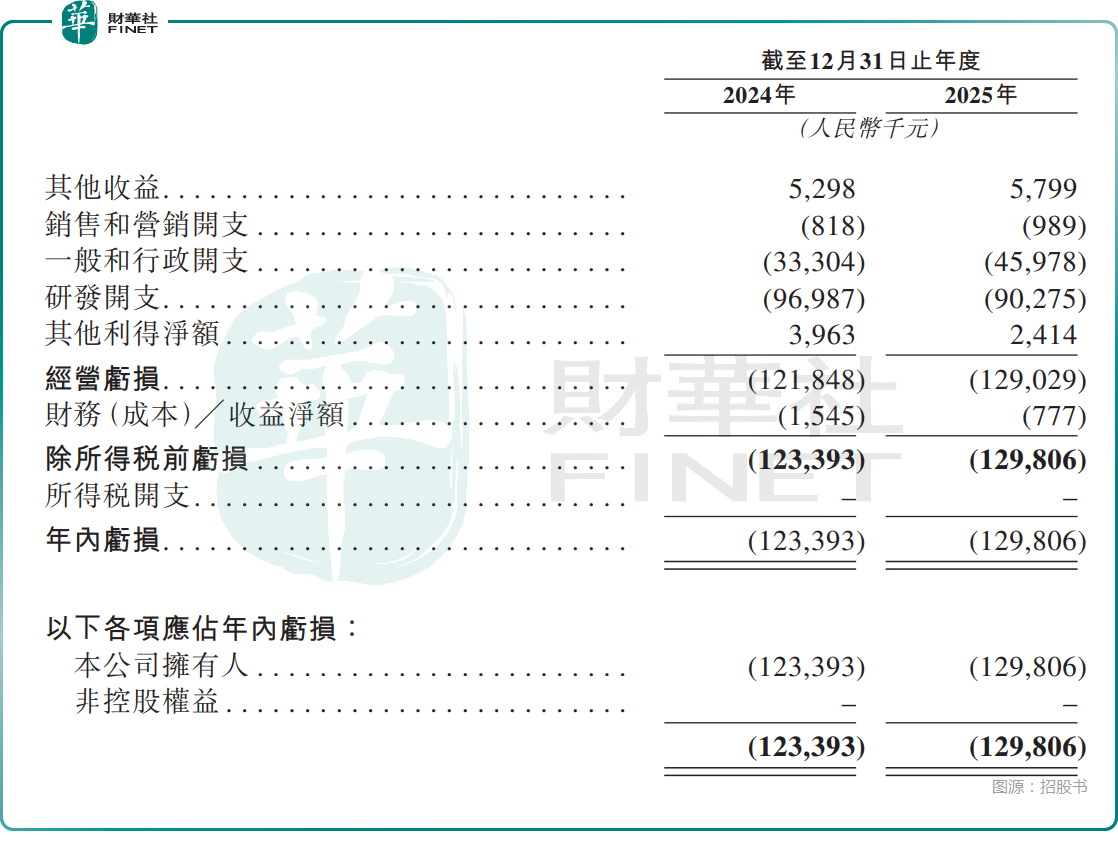

而在業績層面,和美藥業延續未盈利生物藥企「燒錢」特徵。2024年、2025年公司淨虧損分別為1.23億元、1.30億元,兩年研發投入分別為9698.7萬元、9027.5萬元。成立至今公司未有產品銷售收入,收入僅依賴少量政府補助,虧損主要來自研發與日常運營開支。

現金流也在持續承壓,其經營活動現金流處於為負,「造血能力」缺失,仍舊很依賴融資。

由此來看,和美藥業此次赴港能否成功,對公司具有重大意義。而根據招股書,和美藥業擬將募資投往這些方向:用於Mufemilast(核心產品)的研發及商業化;用於Hemay022(核心產品)的研發及商業化;用於Hemay181(關鍵產品)的研發;以及用於其他管線產品的研發,及作為營運資金。

和美藥業的治理細節也值得留意。和美藥業具備較為鮮明的家族化特徵,創始人張和勝與其配偶簽署一致行動協議,合計控制公司近半數投票權,掌握公司實際控制權;其侄女婿陳英偉任職副總經理、董事會秘書兼銷售部門負責人等核心管理崗位,侄女張玉梅則擔任採購經理。

推薦文章