SpaceX的IPO估值存在嚴重高估?機構下調其估值61%至7800億美元!

TradingKey - SpaceX 擬於 6 月 12 日在納斯達克掛牌上市,現距離這家史上最大的 IPO 公司上市時間已不足兩週。據媒體日前報導,SpaceX 最快 7 月獲納入納斯達克 100 指數,募資上限為 750 億美元,上市後市值或將超越特斯拉(TSLA)。憑藉 AI 和航太兩大熱門賽道加持,SpaceX 原本被市場寄予超高估值預期,但招股書披露後估值目標應聲下調。

在 SpaceX 4 月初秘密申報 IPO 時,市場對其的估值最高可達 2 兆美元。但在招股書披露後,最新的消息顯示,目前公司目標估值已下調至 1.8 兆美元起,相較彭博此前披露的 2 兆估值縮水 2000 億美元。

儘管馬斯克出面闢謠相關估值調整消息,但估值下調時機緊貼招股文件披露週期,核心因素是其基本面與估值嚴重錯配。

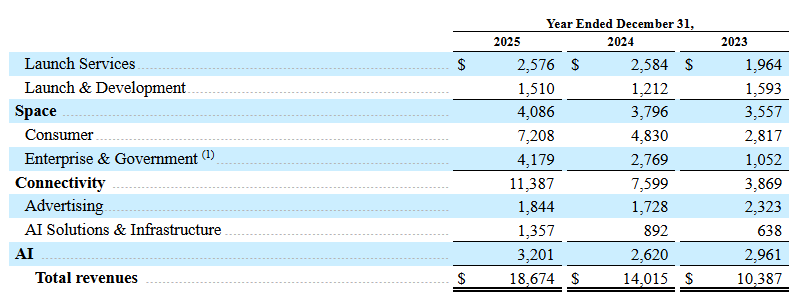

從基本面角度看公司估值,財務數據顯示,2025 年公司整體營收僅 186.7 億美元。若以 2 兆美元市值計算,其市銷率將超過 100 倍。即便目前下調至 1.8 兆估值,其市銷率依舊超過 90 倍。

對標全球頭部科創公司的估值中樞,產業可持續合理市銷率普遍封頂在 30 倍,按照歷史估值邏輯測算,公司估值仍存在 1.25 兆美元的消化回調空間。

晨星對 SpaceX 最新研究報告指出了同樣的觀點,該機構將這家史上最大規模 IPO 公司的估值定為 7800 億美元,較 2 兆美元的估值下調 61%,較 1.8 兆美元估值下調 56%。

該機構表示,依託持續研發投入與規模效應提速形成的巨大成本優勢,公司火箭發射、衛星通訊兩大主業構築起自身競爭壁壘。予其「窄護城河」評級。

該機構續指,公司新近落地的 AI 業務發展前景變數頗多,暫時無法判定其能否形成護城河;此外, AI 業務還存在顯著的價值損毀風險,受此拖累, SpaceX 整體護城河評級僅能定格在窄級。即便在估值測算中針對 AI 業務引入多檔機率加權情境進行測算,晨星透過現金流量折現模型得出的 SpaceX 公允估值依舊為 7800 億美元。

該機構稱對公司估值的 7800 億美元主要分為兩部分。預料 SpaceX 核心太空發射和星鏈衛星連接業務合計價值約 6110 億美元;對人工智慧部門的對應估值 1700 億美元,二者相加構成整體估值。

該行分析師指出,人工智慧業務存在重大風險,包括 xAI 旗下 Grok 大模型產業地位落後於頭部 AI 廠商,且業務長線落地押注軌道數據中心等不成熟技術方案。

在 OpenAI、Anthropic 的激烈產業競爭與商業化前景存疑的雙重制約下, AI 業務難以構築護城河,成為拖累 SpaceX 整體護城河只能獲評窄級別的關鍵因素。

推薦文章